[汽車之家深評]“末端物流配送”這一賽道,,幾年前就靠著京東、美團(tuán)無人配送小車的一波波信息攻勢,,成為資本口中“自動(dòng)駕駛落地最快的場景之一”,。而最后3公里,甚至最后幾百米,,往往是人力代價(jià)最高昂的地方,。

時(shí)間臨近2020年年末,一方面外賣,、快遞騎手久困于日益壓縮時(shí)間的系統(tǒng)里,,另一方面,阿里小蠻驢在雙十一期間達(dá)成準(zhǔn)點(diǎn)率97%的3萬件包裹配送,,美團(tuán)公布3年1000輛無人配送車的布局規(guī)劃,,還有廣州車展之際美國Nuro、中國智行者完成新一輪融資的消息,,讓行業(yè)看到了自動(dòng)駕駛在商用車物流領(lǐng)域率先落地的曙光,。

如果說L3永不會(huì)實(shí)現(xiàn),L5只會(huì)存在于部分場景,,無人配送作為最具痛點(diǎn),、又有極大商業(yè)價(jià)值的模式,何時(shí)能成為日常生活的新標(biāo)配,?本文希望系統(tǒng)梳理無人配送賽道的發(fā)展背景,、企業(yè)格局、競爭壁壘、產(chǎn)品圖譜,、盈利模式與發(fā)展路徑,,以窺行業(yè)全貌。

1)大勢所趨:高人力成本催生無人配送落地

『數(shù)據(jù)來源:公開資料整理』

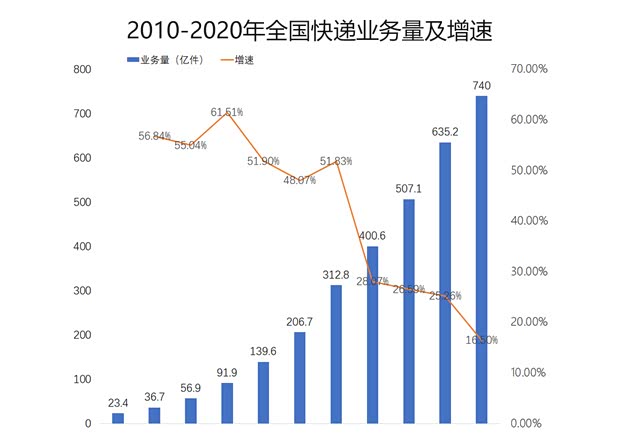

當(dāng)前與末端3公里配送最為密切相關(guān)的業(yè)務(wù)場景,,主要包括快遞配送與同城即時(shí)配送兩大部分,。梳理2010年以來的數(shù)據(jù)可以發(fā)現(xiàn):近5-10年以來,以上兩大業(yè)務(wù)的訂單量均呈現(xiàn)高速發(fā)展趨勢,,預(yù)計(jì)2020年兩者總和將突破1千億單,,并且未來5-10年仍具備高速發(fā)展(年復(fù)合增長率20%左右)的發(fā)展?jié)摿Α?/p>

『數(shù)據(jù)來源:公開資料整理』

龐大且高速增長的業(yè)務(wù)訂單量產(chǎn)生了大批量配送人員的需求,與此同時(shí)也為企業(yè)帶來了巨大的人力配送成本,。目前騎手平均每天送出25-35單,,按照2020年需求業(yè)務(wù)總量1千億單計(jì),計(jì)365天,,則需要783-1095萬名全職騎手才能滿足業(yè)務(wù)需求,。根據(jù)美團(tuán)2019年半年報(bào),每單騎手成本約為4.7元,,則全年人力成本支出約為4700億元,,更何況人力成本還在不斷提升……

『數(shù)據(jù)來源:車百智庫』

2)企業(yè)格局:初創(chuàng)企業(yè)與場景需求方深綁定

正是在以上背景下,企業(yè)急需大力發(fā)展無人配送來降低自身龐大的運(yùn)營成本,,因此,,該部分市場需求催生了一大波自動(dòng)駕駛初創(chuàng)企業(yè)的誕生,大致可分為三類:

大廠自主孵化:技術(shù)研發(fā)支撐業(yè)務(wù)生態(tài)圈,。該類初創(chuàng)企業(yè)的明顯特征是服務(wù)于自身發(fā)展戰(zhàn)略,完善自身業(yè)務(wù)生態(tài)圈,。如阿里達(dá)摩院研發(fā)的小蠻驢,,主要服務(wù)于阿里自有電商配送業(yè)務(wù)。

企業(yè)野蠻生長:技術(shù)研發(fā)與場景運(yùn)營并行,。該類初創(chuàng)企業(yè)戰(zhàn)略野心較大,,既做自動(dòng)駕駛系統(tǒng)研發(fā),又聯(lián)合弱勢場景方展開運(yùn)營,。如白犀牛利用自有無人車,,通過與永輝超市合作展開外賣、生鮮配送,;又如馭勢科技與一汽,、上汽大眾等合作打包提供園區(qū)無人物流整體解決方案。

小廠精耕細(xì)作:專注于無人駕駛系統(tǒng)研發(fā),。此類企業(yè)深耕技術(shù),,但不具備實(shí)際業(yè)務(wù)運(yùn)營的資源與能力。如行深智能、智行者目前專為京東,、百度,、美團(tuán)等業(yè)務(wù)大廠提供自動(dòng)駕駛系統(tǒng)。

不管初創(chuàng)企業(yè)屬于哪一類,,既然無人配送的需求起源于快遞配送,、即時(shí)配送等具體業(yè)務(wù)場景,毫無疑問,,無人配送產(chǎn)業(yè)的終局一定是初創(chuàng)企業(yè)與業(yè)務(wù)場景方深度綁定,,而且極大可能由車隊(duì)運(yùn)營方占據(jù)主導(dǎo)地位。

| 自動(dòng)駕駛初創(chuàng)企業(yè)與場景方的合作關(guān)系 | ||

| 企業(yè) | 場景合作方 | 無人配送汽車產(chǎn)品 |

| 阿里達(dá)摩院 | 阿里巴巴 | 小蠻驢 |

| 新石器 | 美團(tuán),、百度,、菜鳥、順豐,、郵政,、EMS、三通一達(dá),、德邦,、京東以及唯品會(huì) | SLV11(快遞型、運(yùn)輸型) |

| 行深智能 | 京東 | 奔霄8700L,、布衣系列,、絕地3000H、超影800c |

| 白犀牛 | 永輝超市 | 白犀牛無人車 |

| 智行者 | 百度,、美團(tuán) | 蝸必達(dá) |

| 一清創(chuàng)新 | 富士康,、華為、順豐 | 一清夸父-I,、一清夸父-I-Plus,、一清雪獅 |

| 馭勢科技 | 一汽、上汽大眾等 | 提供封閉園區(qū)整體解決方案(包含技術(shù)和運(yùn)營),,暫未公開具體車輛產(chǎn)品 |

| 真機(jī)智能 | 蘇寧,、餓了么、中通快遞 | 真機(jī)小黃馬 |

| 制表:汽車之家 行業(yè)團(tuán)隊(duì) | ||

『數(shù)據(jù)來源:公開資料整理』

3)競爭壁壘:生產(chǎn)制造+研發(fā)能力+車隊(duì)運(yùn)營

無人配送產(chǎn)業(yè)鏈的上下游與Robotaxi相似,,都是涉及生產(chǎn)制造,、自動(dòng)駕駛研發(fā)與車隊(duì)運(yùn)營三者。自然,,衡量一家無人配送企業(yè)核心競爭力也得從這三個(gè)方面出發(fā):

生產(chǎn)制造能力決定了無人配送車隊(duì)的大規(guī)模量產(chǎn)與交付能力,。目前大部分初創(chuàng)企業(yè)都是尋找傳統(tǒng)整車廠進(jìn)行定制與代工,唯有新石器在常州擁有全球首座L4級(jí)無人配送車制造基地,,具備歐洲L6e車軌級(jí)底盤,、車軌級(jí)VCU,、四輪碟剎等生產(chǎn)能力,可以實(shí)現(xiàn)低成本量產(chǎn)與大規(guī)模交付(目前已與阿拉伯電商企業(yè)Noon簽訂5000輛無人車訂單),。

L4級(jí)自動(dòng)駕駛系統(tǒng)是決定無人配送車能否上路的核心環(huán)節(jié),。當(dāng)前所有企業(yè)產(chǎn)品的自動(dòng)駕駛感知方案基本相似,都包含激光雷達(dá),、毫米波雷達(dá),、超聲波雷達(dá)等;少部分產(chǎn)品如智行者的蝸必達(dá),、一清創(chuàng)新的夸父,、阿里小蠻驢在導(dǎo)航定位、攝像頭,、車載操作系統(tǒng),、車載計(jì)算平臺(tái)等某些方面具備突出自研優(yōu)勢;僅有阿里達(dá)摩院針對自動(dòng)駕駛問題1%的長尾效應(yīng)開發(fā)出AutoDrive平臺(tái)進(jìn)行自動(dòng)化學(xué)習(xí),。因此,,可以說,目前阿里達(dá)摩院的研發(fā)能力最強(qiáng),。

面向業(yè)務(wù)的大規(guī)模車隊(duì)運(yùn)營是無人配送商業(yè)變現(xiàn)的落腳點(diǎn),。大規(guī)模量產(chǎn)交付和自動(dòng)駕駛系統(tǒng)研發(fā)僅僅是從0到1,但大規(guī)模車隊(duì)運(yùn)營才是無人配送真正落地,,從1到∞的關(guān)鍵,。長遠(yuǎn)來看,所有無人配送企業(yè)都會(huì)面臨大規(guī)模車隊(duì)運(yùn)營落地的挑戰(zhàn),,但目前來看,,僅有阿里、美團(tuán),、新石器,、一清創(chuàng)新、馭勢科技已經(jīng)開發(fā)車隊(duì)運(yùn)維調(diào)度管理系統(tǒng),,而其中阿里、美團(tuán)的運(yùn)營能力又是極為突出,。

因此,,可以說阿里達(dá)摩院研發(fā)的小蠻驢具備最強(qiáng)競爭力,唯一的短板是車隊(duì)大規(guī)模,、低成本量產(chǎn)能力仍需提升,。

4)產(chǎn)品圖譜:多種尺寸、低速度,、換電為主

細(xì)細(xì)梳理當(dāng)前市場的無人配送車輛產(chǎn)品圖譜,,可以總結(jié)出五大特點(diǎn):1.多種尺寸,;2.低速行駛;3.換電為主,;4.多種續(xù)航,;5.多類載重。

| 無人配送車輛產(chǎn)品圖譜的特點(diǎn) | |||||

| 產(chǎn)品特點(diǎn) | 多種尺寸 | 低速行駛 | 換電為主 | 多種續(xù)航 | 多類載重 |

| 小蠻驢 | 2.1*0.9*1.2m | ≤20km/h | 20s換電 | 102km | ≤100kg |

| 絕地3000H | 1.9*1.0*1.8m | ≤40km/h | 換電 | 100km | ≤500kg |

| 一清夸父-I | 3.2*1.3*1.7m | ≤30km/h | 換電/手充 | 100km | ≤1000kg |

| 真機(jī)小黃馬 | 0.7*0.6*0.7m | 3-10km/h | 無線充電 | 90km | ≤40kg |

| 一清夸父Mini | 1.8*0.9*1.8m | ≤20km/h | 換電/手充 | 40km | ≤250kg |

| 制表:汽車之家 行業(yè)團(tuán)隊(duì) | |||||

可見,,除了低速行駛為共性特征(受技術(shù)標(biāo)準(zhǔn)限制)外,,在無人配送車的整車尺寸、補(bǔ)能,、續(xù)航,、載重等配置方面,目前并沒有統(tǒng)一標(biāo)準(zhǔn),,各家產(chǎn)品仍處于各自為戰(zhàn)的狀態(tài),。但這也間接啟示我們,無人配送車未來的產(chǎn)品形態(tài)一定是百花齊放,,整車尺寸,、貨箱尺寸、貨箱布局,、續(xù)航里程,、最高載重等技術(shù)參數(shù)必定是基于業(yè)務(wù)場景進(jìn)行個(gè)性定制化的。

5)盈利模式:賣車,、收配送傭金,、節(jié)省人力

盡管無人配送落地運(yùn)營已正式開啟,但無人配送畢竟到目前為止都是燒錢研發(fā),、測試和試運(yùn)營階段,,該項(xiàng)業(yè)務(wù)如何才能掙錢呢?為此,,筆者進(jìn)一步嘗試梳理無人配送企業(yè)的三種盈利模式,。

擁有大規(guī)模低成本量產(chǎn)能力的企業(yè)賣車即可。以新石器為例,,即使自身研發(fā)能力和運(yùn)營能力尚處于劣勢,,仍可依靠對外售賣無人配送車來養(yǎng)活自身。自2018年7月正式投入使用以來,,截至目前,,新石器已交付150臺(tái)L4級(jí)無人車,若阿拉伯的5000臺(tái)無人車訂單能夠順利交付,,總營收將達(dá)到7.8億元規(guī)模(假設(shè)以15萬元/輛售價(jià)計(jì)算),,凈利潤估計(jì)也能達(dá)到1億元規(guī)模。

具備實(shí)際業(yè)務(wù)與運(yùn)營能力的企業(yè)靠傭金掙錢,。當(dāng)前,,盒馬每單配送成本是7元,,美團(tuán)每單配送成本是4.9元,若無人配送車的年訂單量果真達(dá)到四千萬級(jí)別規(guī)模,,配送傭金收費(fèi)為4.9-7元/單,,配送傭金收入將能達(dá)到1.96億至2.8億元/年(以15萬元/輛的單車購買成本計(jì)算,1000輛無人車的前期購置成本為1.5億元,,不計(jì)其他成本費(fèi)用將實(shí)現(xiàn)數(shù)千萬元的年度盈利規(guī)模),。

節(jié)省日漸增長的人力成本即是間接帶來盈利。四千萬規(guī)模的年配送訂單如果由無人配送車完成,,只需要一次性購置1000輛車(3年使用周期),,算上運(yùn)維調(diào)度費(fèi)用估摸投入2億元不到(1.5億+1.5億*0.2=1.8億)。但是若由騎手完成,,則一個(gè)使用周期3年內(nèi)需要支付人力成本5.88億元(4.9元/單*4000萬單/年*3年=5.88億),。因此,采用無人配送車將在三年內(nèi)至少節(jié)省4億元人力成本,。

6)率先落地:大學(xué)校區(qū)快遞,、外賣、物料等

今年雙十一期間,,浙江大學(xué)成為全球首個(gè)純機(jī)器人送貨高校,,22輛小蠻驢進(jìn)駐浙大紫金港校區(qū),從菜鳥驛站分送27棟宿舍樓,,共完成3萬件包裹的配送(123個(gè)包裹/車/天的配送效率),,送貨準(zhǔn)點(diǎn)率始終保持在97%以上,為同學(xué)省下約1萬小時(shí)的取件時(shí)間,。

在11月12日,,2020世界智能網(wǎng)聯(lián)汽車大會(huì)上,美團(tuán)首席科學(xué)家夏華夏表示:自2016年正式開始布局無人配送,,到2020年10月份,,美團(tuán)無人配送車在北京順義區(qū)的自動(dòng)駕駛里程突破10萬公里,真實(shí)訂單量突破1萬次,,連續(xù)配送天數(shù)達(dá)到了272天,。并計(jì)劃在三年內(nèi)在順義區(qū)部署1000臺(tái)自動(dòng)駕駛配送車,實(shí)現(xiàn)全區(qū)域,、全天候的運(yùn)營,。

由此可見,截至當(dāng)前,,無人配送已經(jīng)正式進(jìn)入小批量落地運(yùn)營階段??梢灶A(yù)見,,未來3年內(nèi)無人配送車隊(duì)規(guī)模將有可能達(dá)1000輛規(guī)模,,按照123個(gè)包裹/車/天的配送效率,屆時(shí)車隊(duì)的年配送訂單量預(yù)計(jì)也能達(dá)到四千萬級(jí)別規(guī)模,。

而這1000輛無人配送車的最佳落地場景非大學(xué)校區(qū)莫屬,。截至2019年,教育部公布的全國高等學(xué)校共計(jì)有2956所,,高??爝f總量突破30億件。無人配送在大學(xué)校區(qū)內(nèi)進(jìn)行展開運(yùn)營將大有可為,!

『數(shù)據(jù)來源:校園快遞行業(yè)發(fā)展報(bào)告(2019)』

7)商業(yè)路徑:鋪開封閉園區(qū),,蓄力開放道路

相比于全國1千億的總訂單需求量,高校30億的業(yè)務(wù)訂單規(guī)模不過是3%的市場份額,,冰山一角而已,。長期來看,無人配送的一條可行發(fā)展路徑是:從大學(xué)校區(qū)全面切入,,逐步進(jìn)軍工廠園區(qū),、大型社區(qū)等封閉園區(qū),再蓄力探索公開道路的可能性,。

結(jié)合阿里與美團(tuán)無人配送的現(xiàn)狀和規(guī)劃,,可以預(yù)見,全面鋪開封閉園區(qū)估計(jì)至少需要3-5年時(shí)間,,在此期間,,L4級(jí)無人駕駛技術(shù)研發(fā)能力、車隊(duì)運(yùn)營能力,、政策法規(guī)配套可以同步提升與完善,。3-5年的積累將能夠?yàn)殚_放道路的業(yè)務(wù)落地做好全方位的充足準(zhǔn)備。

未來3-5年內(nèi),,研發(fā),、運(yùn)營同步進(jìn)行,技術(shù),、政策持續(xù)完善,,車隊(duì)規(guī)模、業(yè)務(wù)場景不斷擴(kuò)大,,想必這是投資人喜聞樂見之事,。

小結(jié)

未來3-5年內(nèi),各大初創(chuàng)公司的產(chǎn)品會(huì)紛紛落地進(jìn)入運(yùn)營階段,,少部分企業(yè)會(huì)自主拓展封閉園區(qū)的快遞,、外賣、物料配送業(yè)務(wù),,而大部分企業(yè)將與本地生活服務(wù)的相關(guān)業(yè)務(wù)場景方深度綁定,。

至于該條賽道中哪個(gè)企業(yè)會(huì)成為下一個(gè)獨(dú)角獸,,理想情況下應(yīng)是在基本保證L4級(jí)自動(dòng)駕駛技術(shù)基礎(chǔ)上,同時(shí)自主掌握大規(guī)模量產(chǎn)能力與擅長車隊(duì)運(yùn)營調(diào)度的企業(yè),?;ヂ?lián)網(wǎng)大廠一定能孵化出一至兩家,如阿里小蠻驢與美團(tuán)無人配送平臺(tái),;零星初創(chuàng)企業(yè)或許也能自己闖出一條路,,如具備大規(guī)模低成本量產(chǎn)能力的新石器。(文/汽車之家評論員 郭家輝)