[汽車之家 行業(yè)] 國內(nèi)轎車市場在2020年11月的銷量成績已經(jīng)出爐。轎車整體市場持續(xù)升溫,,且連續(xù)5個月銷量同比保持上漲勢頭,,并連續(xù)三個月突破90萬輛大關(guān),。讓我們一起來看一下11月轎車市場銷量走勢分析,。

【量話車市】是一檔基于終端銷量數(shù)據(jù)的汽車市場分析節(jié)目,。從整體銷量,、級別市場,、產(chǎn)地類型,、品牌國別等維度,,對汽車市場進行數(shù)據(jù)解讀,幫助您及時了解車市場銷量走勢,,全面掌握市場動向,。

【數(shù)據(jù)說明】本文分析所涉及到的數(shù)據(jù)來源于月度汽車交強險數(shù)據(jù),由汽車之家進行整理得出,。上險量數(shù)據(jù)指車輛售出后購買交通強制險的數(shù)量,。文中分析對象為狹義乘用車:包括轎車、SUV,、MPV,,車型類別按照汽車之家產(chǎn)品庫標準進行劃分。

30秒快速閱讀:

1,、11月轎車整體市場共銷售100.3萬輛,,同比上漲12.2%。

2,、新能源轎車銷售12.9萬輛,,同比上漲1.88%。

3,、緊湊型車最受消費者所青睞,。

4、軒逸(參數(shù)|詢價)以5.6萬輛的銷量奪得了轎車的冠軍,。

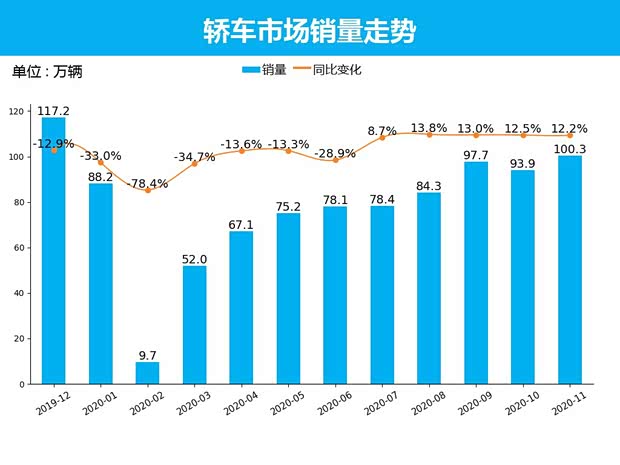

一.轎車銷量走勢:同比上漲12.2%

從轎車市場銷量情況來看,,2020年11月轎車共銷售100.3萬輛,占整體乘用車市場的50.4%,。與10月相比,,環(huán)比上漲6.7%。與去年同期對比來看,,同比上漲12.2%,,較上月同比增幅收窄0.3%??紤]到年底購車需求旺盛影響,,轎車市場將延續(xù)增長勢頭。

從累計銷量數(shù)據(jù)來看,,2020年1-11月,,轎車累計銷量825.0萬輛,同比累計下跌12個百分點,,較1-10月同期收窄2個百分點,。較去年累計情況相比,,轎車累計銷量降幅增加7個百分點。

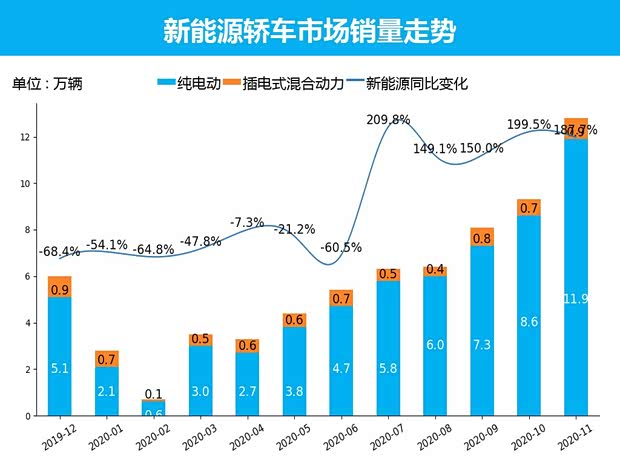

二.新能源轎車銷量走勢:同比增幅較上月收窄11%

從能源類型角度來看,,11月新能源轎車銷量為12.9萬輛,,環(huán)比上漲38.7%,同比上漲188%,,與10月相比,同比增幅收窄11%,。其中,,純電動車銷量為11.9萬輛,環(huán)比增長39.7%,,同比增長198.6%,,純電動車仍占據(jù)著新能源車的主要市場份額;插電式混和動力車型的銷量為9169輛,,環(huán)比增長23.2%,,同比增長95.1%。新能源轎車市場增長將繼續(xù)強于轎車整體市場增長,。

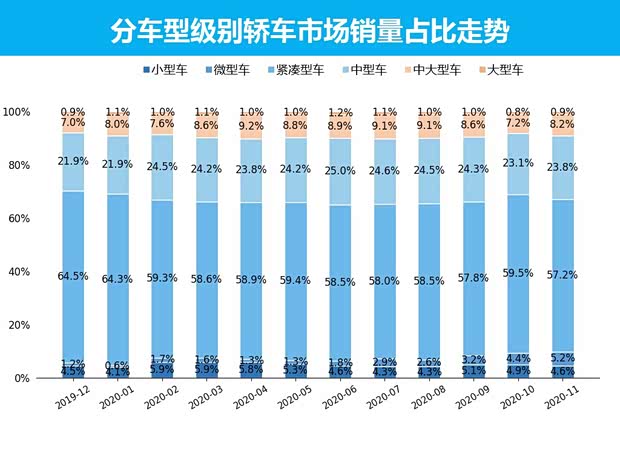

三.轎車各車型級別銷量占比走勢:用戶對緊湊型車,、中型車有一定的偏愛

11月轎車銷量占比最高的車型級別為緊湊型車,銷量為57.3萬輛,,銷量占比為57.2%,,比10月下降2.4個百分點;與去年同期相比,,下降6.1個百分點,,轎車車型級別中銷量占比排在第二的是中型車,銷量為23.9萬輛,,銷量占比為23.8%,,比10月下降2.4個百分點;與去年同期相比,,增長1.8個百分點,,從轎車的具體車型級別來看,用戶對緊湊型車,、中型車有一定的偏愛,。轎車的其他車型級別中,小型車,、緊湊型車銷量占比較10月有所下滑,,中型車、中大型車,、大型車,、微型車較10月相比實現(xiàn)銷量份額的提升,。

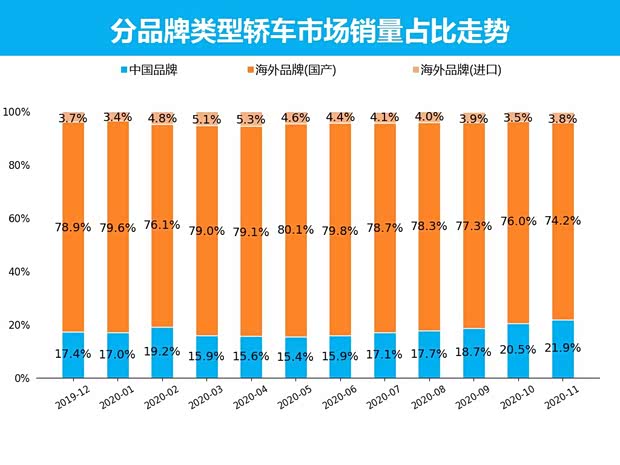

四.分品牌類型轎車市場銷量走勢:海外品牌(國產(chǎn))最受消費者所青睞

從品牌類型銷量來看,11月中國品牌轎車銷量為20.3萬輛,,銷量占比為21.9%,,較10月增長1.4個百分點;與去年同期相比,,中國品牌銷量占比增長4.8個百分點,,然而中國品牌近一年來銷量占比則呈上升趨勢,與海外品牌(國產(chǎn))的差距在逐漸縮小,。海外品牌(國產(chǎn))銷量為74.4萬輛,,銷量占比為74.2%,較10月下降1.8個百分點,;與去年同期相比,,海外品牌(國產(chǎn))銷量占比下降4.8個百分點,海外品牌(國產(chǎn))一直保持穩(wěn)定的趨勢,,占據(jù)著主要的市場份額,。海外品牌(進口)銷量為3.8萬輛,銷量占比為3.8%,,較10月增長0.3個百分點,;與去年同期相比,海外品牌(進口)轎車下降0.4個百分點,,進口轎車多為價格高的豪華車型,,是屬于高收入人群的小眾需求,因此較為穩(wěn)定,。整體來看,,海外品牌(國產(chǎn))最受消費者所青睞。

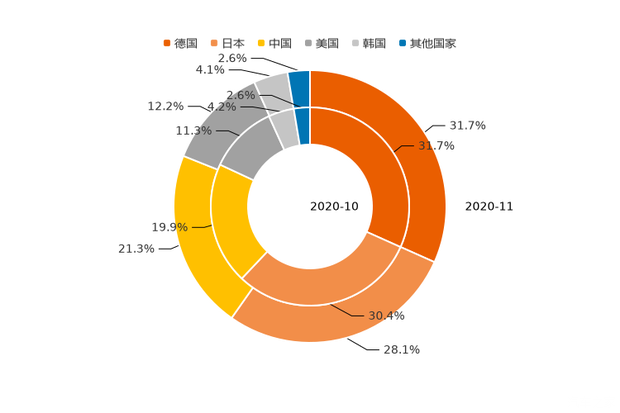

五.分國別市場銷量走勢:中國品牌銷量環(huán)比10月增長1.4%

從國別情況來看,,11月中國品牌轎車銷量占轎車整體銷量的21.3%,,環(huán)比10月增長1.4%。德國,、日本,、美國、韓國和其他國家乘用車分別占乘用車銷量的31.7%,、28.1%,、12.2%、4.1%和2.6%,。與上個月相比,,日本、韓國品牌銷量占比皆有所下降,德國品牌依舊最受消費者所青睞,。

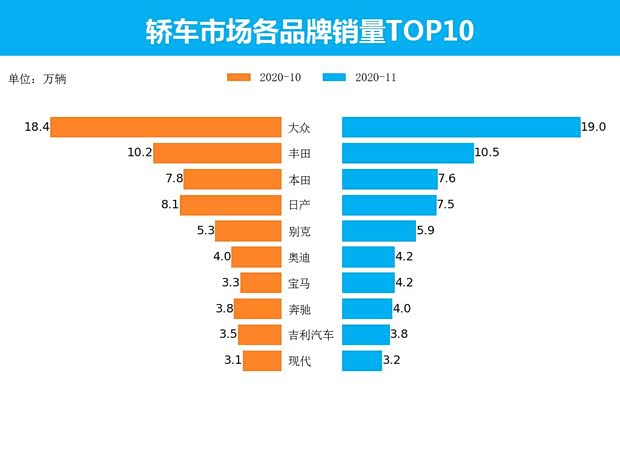

六.各品牌轎車市場銷量走勢:中國品牌僅吉利進入榜單

從品牌角度來看,,11月轎車銷量最高的五個品牌分別為大眾、豐田,、本田,、日產(chǎn),、別克,,其銷量占據(jù)當(dāng)月銷售總量的50.0%。從銷量排行前10名的品牌檔次來看,,主流外國品牌占據(jù)了6席,,中國品牌也有1名上榜,為吉利汽車,,豪華品牌則有3個品牌進入了前10名榜單,,分別為奧迪,、寶馬,、奔馳。主流外國品牌和豪華品牌更受到國內(nèi)市場的關(guān)注,,中國品牌面臨的競爭壓力越來越大,。

七.分區(qū)域轎車市場銷量走勢:華東、華南,、華北地區(qū)銷量占比呈增長趨勢

11月轎車銷量最高的三個區(qū)域為華東,、華南、華北地區(qū),,合計銷量達到了66.6萬輛,,其合計占比也達到了66.0%,與10月相比,,華南,、西南、東北地區(qū)銷量占比處于增長趨勢,,增幅最大的為華南地區(qū),,其增幅達到了1.2個百分點。華東,、華南地區(qū)是經(jīng)濟較為發(fā)達的沿海區(qū)域,,居民收入水平高,有足夠強的汽車消費能力,,可影響足夠的汽車消費規(guī)模,。銷量最低的區(qū)域為西北地區(qū),銷量僅為4.4萬輛,西北地區(qū)經(jīng)濟能力相較于沿海發(fā)達區(qū)域較弱,,因此西北地區(qū)整體銷量較少,。

八.分省份銷量走勢:廣東、上海,、重慶銷量份額提升幅度最大

11月轎車銷量最高的5個省份為廣東,、江蘇、浙江,、山東,、河南,銷量分別為13.4萬,、8.6萬,、8.0萬、7.6萬,、7.2萬,,占總銷量的45.0%,其中廣東銷量占比較10月相比增長0.9個百分點,。與10相比,,銷量上漲幅度最高的三個省分別為廣東、上海,、重慶,,上漲幅度分別為0.9、0.9,、0.3個百分點,。

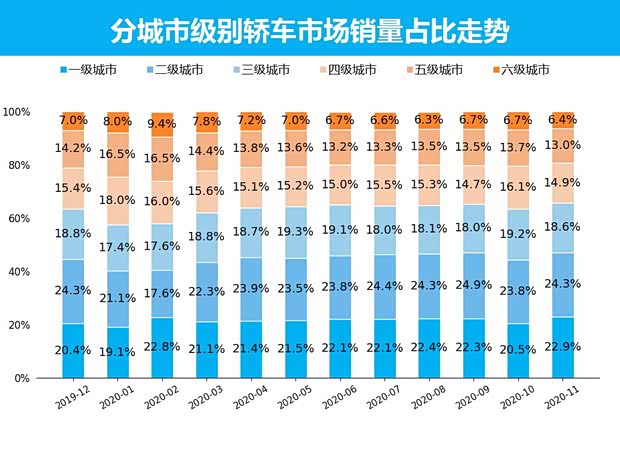

九.分城市級別轎車銷量走勢:二級城市需求動力強

11月轎車銷量最高的城市級別為二級城市,銷量為24.3萬輛,,銷量占比為24.3%,,比10月增長0.4個百分點;與去年同期相比,,下降0.4個百分點,,一線城市人口規(guī)模大,消費能力強,,同時限購政策也導(dǎo)致需求更加平穩(wěn),。三級城市、五級城市,、六級城市,、四級城市銷量占比較10月有不同程度的下滑,一級城市,、二級城市較10月相比實現(xiàn)銷量份額的提升,。

十.轎車各細分市場車系銷量排行:軒逸榮登11月銷量冠軍

最后我們一起看一下2020年11月轎車市場的車系銷量排行情況,。軒逸以5.6萬輛的銷量奪得了轎車的冠軍,大眾則以微弱的劣勢排在了第二名,。繼宏光MINIEV上月入榜后,,本月特斯拉Model 3也進入銷量TOP10,至此,,新能源車已占據(jù)轎車TOP10兩席,。轎車排行榜單中有4款為緊湊型車,2款為小型車,,用戶對于車系級別依舊偏愛緊湊型轎車和中大型轎車,。

全文總結(jié)

11月份轎車市場保持著上升態(tài)勢,轎車整體市場銷量已經(jīng)連續(xù)5個月銷量呈現(xiàn)同比增長,,其中已經(jīng)連續(xù)4個月增速保持在10%以上,。受年底消費意愿增強的影響短期或?qū)⒗^續(xù)保持增長態(tài)勢,。而宏光MINIEV和特斯拉Model 3的入榜,,標志著新能源汽車市場需求導(dǎo)向時代的到來。(文/汽車之家 數(shù)說行業(yè))