[汽車之家行業(yè)] 2020年開年,,乘用車市場(chǎng)并未告別寒冬的陰霾,,市場(chǎng)下行趨勢(shì)愈發(fā)明顯,。隨著消費(fèi)刺激政策的推出,,以及車企營(yíng)銷力度的加大,,用戶購(gòu)車熱情開始升溫,車市也呈現(xiàn)逐步復(fù)蘇的態(tài)勢(shì),。同時(shí),,在消費(fèi)升級(jí)的驅(qū)動(dòng)下,豪華市場(chǎng)的上揚(yáng)也為車市注入了一劑強(qiáng)心針,。暖春已至,,車市的春天是否已經(jīng)來(lái)了呢?一起來(lái)看12月車市解讀,。

1,、整體走勢(shì):乘用車購(gòu)車熱度回暖,,新能源用戶購(gòu)車熱度下滑

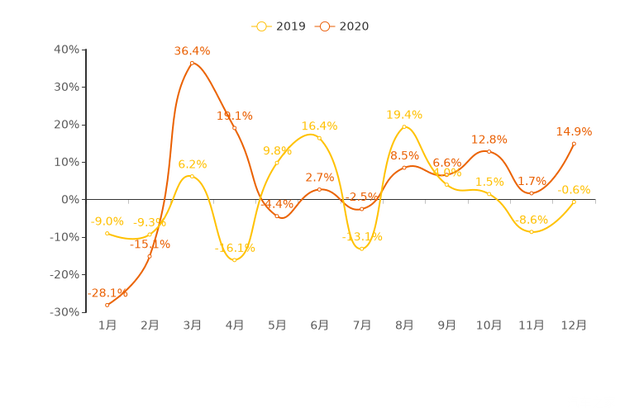

首先,我們來(lái)看一下用戶整體購(gòu)車熱度的走勢(shì)如何,。2020年12月,,乘用車用戶意向數(shù)量環(huán)比增長(zhǎng)14.9%,較上月環(huán)比增長(zhǎng)率提高13.2個(gè)百分點(diǎn),,購(gòu)車熱度持續(xù)攀升,,增幅不斷擴(kuò)大。汽車市場(chǎng)具有明顯的季節(jié)性和周期性,,我們將今年的用戶意向數(shù)據(jù)與上一年的數(shù)據(jù)對(duì)比來(lái)看,,2020年12月與上一年同期相比,購(gòu)車熱度處于上行周期,,主要原因?yàn)槿ツ晖谟脩粢庀颦h(huán)比數(shù)據(jù)波動(dòng)幅度較大,,今年的波動(dòng)相對(duì)更加緩和。整體來(lái)看,,市場(chǎng)熱度開始觸底反彈,。

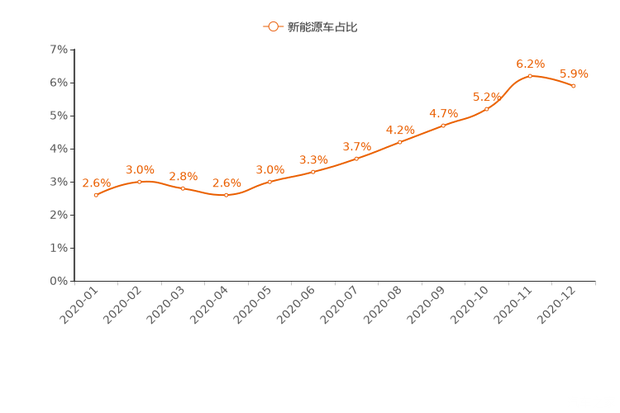

2020年12月,乘用車中新能源車用戶購(gòu)車意向占比為5.9%,,相較上月小幅下跌0.3個(gè)百分點(diǎn),,用戶意向占比觸底反彈。在政策的驅(qū)動(dòng)下,,新能源車近年迎來(lái)較快發(fā)展,,乘用車市場(chǎng)新能源意向占比不斷增長(zhǎng),但在去年12月開始,,新能源車用戶意向占比開始連續(xù)3個(gè)月下滑,,一方面原因是車企、經(jīng)銷商為扭轉(zhuǎn)市場(chǎng)的低迷,,加大了燃油車的營(yíng)銷力度,;另一方面是因?yàn)檠a(bǔ)貼退坡導(dǎo)致消費(fèi)提透支,對(duì)購(gòu)車成本增加的預(yù)期使得用戶持觀望態(tài)度,。隨著車企應(yīng)對(duì)補(bǔ)貼退坡的策略逐漸實(shí)施,,通過(guò)各種營(yíng)銷活動(dòng)和降價(jià)策略讓利于消費(fèi)者,新能源車用戶意向占比將會(huì)進(jìn)一步回升,。

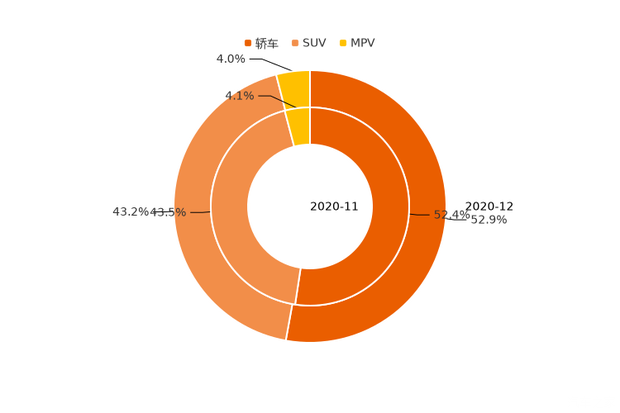

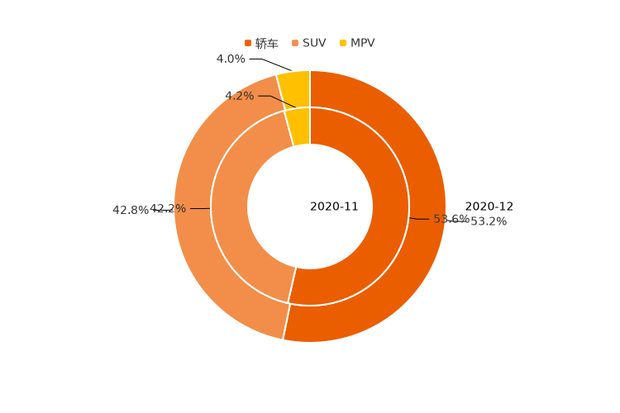

2,、分車型級(jí)別走勢(shì):轎車用戶意向占比持續(xù)上漲,SUV意向占比下滑

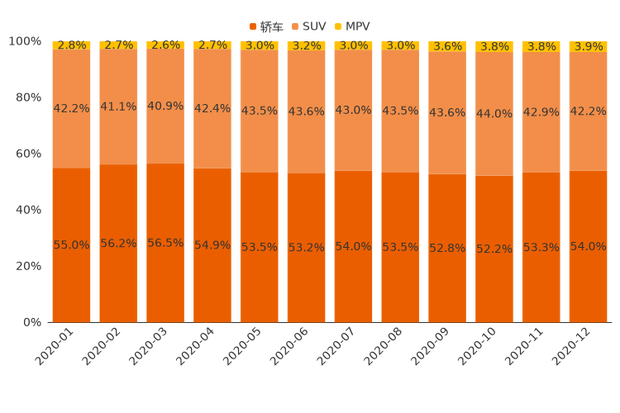

2020年最后一個(gè)月,,轎車,、SUV、MPV用戶購(gòu)車意向占比分別為54.0%、42.2%,、3.9%,。轎車用戶意向占比相較上月增加0.7個(gè)百分點(diǎn),延續(xù)份額上漲走勢(shì),。SUV用戶意向占比繼續(xù)下滑,,環(huán)比降低0.7個(gè)百分點(diǎn)。低線市場(chǎng)汽車消費(fèi)的低迷,,讓原本深耕低線市場(chǎng)的SUV車型的用戶熱度有所降低,,同時(shí)受益于轎車車型優(yōu)惠降價(jià)政策的利好,轎車市場(chǎng)逐步回暖,。此外,,受7座SUV產(chǎn)品不斷發(fā)力等因素影響,MPV市場(chǎng)份額持續(xù)低迷,,在經(jīng)歷連續(xù)下滑后,,MPV用戶意向占比開始轉(zhuǎn)跌為升,12月環(huán)比上升0.1個(gè)百分點(diǎn),,隨著各車企積極部署MPV市場(chǎng),,以及車型檔次的不斷升級(jí),MPV購(gòu)車熱度或可迎來(lái)進(jìn)一步回暖,。

3,、分區(qū)域走勢(shì):市場(chǎng)向頭部區(qū)域集中,東,、南部發(fā)達(dá)地區(qū)用戶更活躍

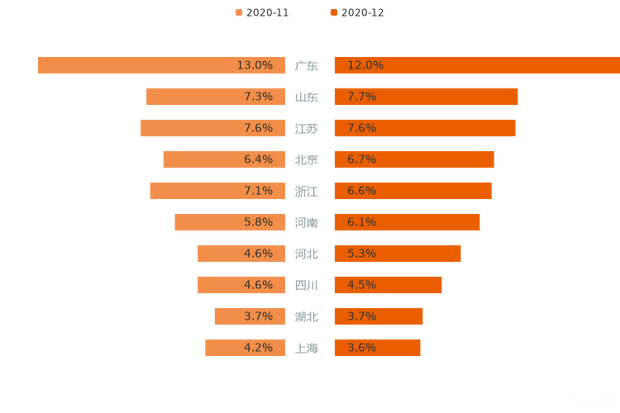

2020年12月,,用戶購(gòu)車意向占比最高的5個(gè)省份包括廣東、山東,、江蘇,、北京、浙江,,廣東以12.0%的意向占比獨(dú)居鰲頭,。用戶購(gòu)車意向Top 10省份線索份額累計(jì)達(dá)63.8%,相較上月降低0.5個(gè)百分點(diǎn),,市場(chǎng)區(qū)域集中度有所下降,。全部省份中有13個(gè)省份用戶意向占比有所增加,而8個(gè)省份的用戶意向占比出現(xiàn)下滑,,其中,,河北,、山東,、北京相較上月用戶意向占比分別增加0.7%、0.4%,、0.3%,,為購(gòu)車意向占比增長(zhǎng)最高的3個(gè)省份,;廣東、上海,、浙江用戶意向占比分別減少1.0%,、0.6%、0.5%,,為下降最多的3個(gè)省份,。

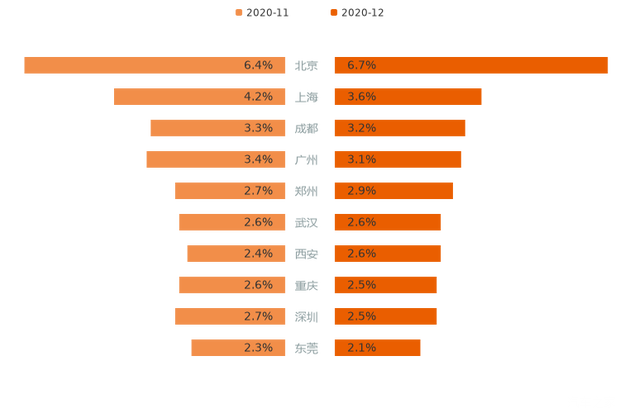

了解了用戶購(gòu)車意向的省份分布,我們?cè)賮?lái)看一下城市格局,。今年12月,,用戶購(gòu)車意向最高的5個(gè)城市包括北京、上海,、成都,、廣州、鄭州,,北京以6.7%的購(gòu)車意向占比榮登榜首,,大幅甩開其他城市。,。Top 10城市用戶意向占比累計(jì)達(dá)31.8%,,相較上月降低0.8個(gè)百分點(diǎn),市場(chǎng)城市集中度有所下降,。全部城市中有29個(gè)城市用戶意向占比有所增加,,而-未取到值-個(gè)城市的用戶意向占比出現(xiàn)下滑,其中,,北京,、西安、石家莊相較上月用戶意向占比分別增加0.3%,、0.2%,、0.2%,為意向占比增長(zhǎng)最高的3個(gè)城市,;上海,、廣州、東莞用戶意向占比分別減少0.6%,、0.3%,、0.2%,為下降最多的3個(gè)城市,。

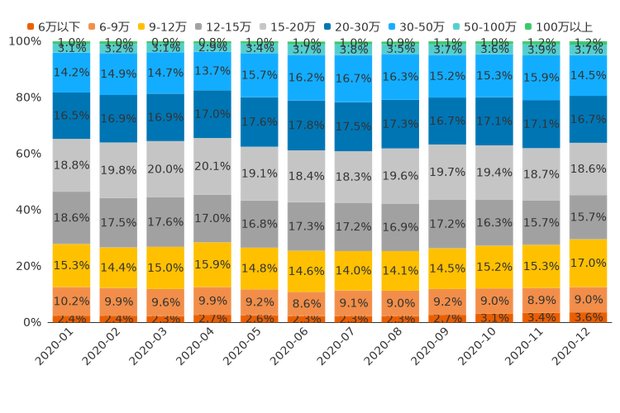

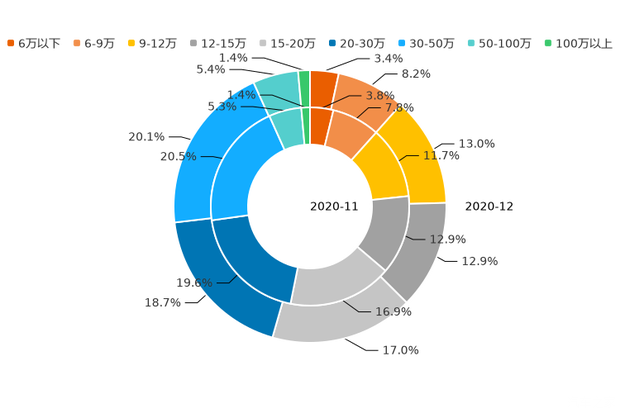

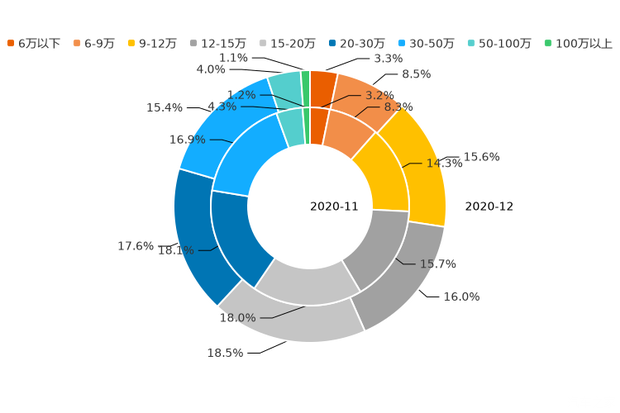

4,、分價(jià)區(qū)走勢(shì):低價(jià)區(qū)用戶熱度降溫,高價(jià)區(qū)用戶熱度升溫

價(jià)格是用戶購(gòu)車時(shí)最主要的考慮因素之一,那么用戶對(duì)不同價(jià)位車型的意向度究竟如何,,一起來(lái)了解,!今年12月,12萬(wàn)以下價(jià)區(qū)用戶意向占比為29.6%,,相較上月增加2個(gè)百分點(diǎn),;12-20萬(wàn)為用戶關(guān)注的主力價(jià)區(qū),用戶意向占比達(dá)34.3%,,對(duì)比上月下滑0.1%,;20-30萬(wàn)價(jià)區(qū)用戶意向占比為16.7%,相較上月下滑0.4%,;30-50萬(wàn)價(jià)區(qū)用戶意向占比為14.5%,,比上月降低1.4個(gè)百分點(diǎn);50萬(wàn)以上價(jià)區(qū)用戶意向占比為4.9%,,較上月下滑0.2%,。通過(guò)分析近12個(gè)月的用戶意向數(shù)據(jù)發(fā)現(xiàn),2020年01月至今年12月,,12萬(wàn)以下價(jià)區(qū)用戶意向占比增加1.7個(gè)百分點(diǎn),,隨著人們收入水平提高,低價(jià)市場(chǎng)熱度有所升溫,;12-20萬(wàn)價(jià)區(qū)用戶意向占比下滑3.1%,,市場(chǎng)熱度有所下滑;20萬(wàn)以上價(jià)區(qū)意向占比,,上漲1.3個(gè)百分點(diǎn),,其中,50萬(wàn)以上市場(chǎng)熱度保持一定增長(zhǎng),,得益于汽車用戶置換升級(jí)需求的帶動(dòng),,近12個(gè)月用戶意向占比上漲0.8個(gè)百分點(diǎn)。未來(lái),,消費(fèi)升級(jí)及汽車置換周期的到來(lái),,將進(jìn)一步利好中高端市場(chǎng)的發(fā)展。

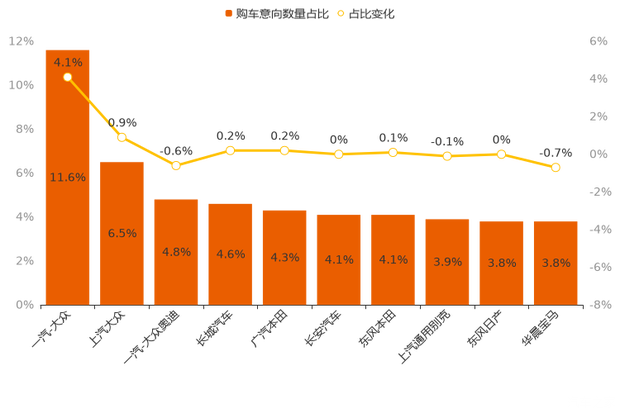

5,、分廠商走勢(shì):頭部廠商格局穩(wěn)定,,海外品牌仍占主導(dǎo)

在日趨激烈的市場(chǎng)競(jìng)爭(zhēng)中,各車企對(duì)于用戶的爭(zhēng)奪也是愈演愈烈,??v觀12月市場(chǎng),Top 10廠商用戶意向占比累計(jì)達(dá)51.5%,,相較上月份額增加4.1個(gè)百分點(diǎn),,市場(chǎng)集中度進(jìn)一步提升,。十個(gè)廠商中,有5個(gè)廠商用戶意向占比實(shí)現(xiàn)上漲,,份額增幅最大的廠商為一汽-大眾,以4.1%的增幅領(lǐng)漲Top 10廠商,;跌幅最大的廠商為華晨寶馬,,下降比例為0.7%。中國(guó)品牌廠商僅有吉利汽車,、長(zhǎng)城汽車躋身Top 10榜單,,用戶意向占比分別為3.7%、3.6%,。一汽-大眾,、上汽大眾仍為用戶最為青睞的兩個(gè)廠商,用戶意向占比分別為11.6%,、6.5%,,市場(chǎng)榜首地位穩(wěn)固。

6,、用戶意向偏好:男神更愛(ài)大車,,女神更愛(ài)豪車

不同特征的用戶,其汽車消費(fèi)偏好存在一定差異,,那么性別的差異會(huì)對(duì)用戶意向帶來(lái)哪些變化,,讓大數(shù)據(jù)來(lái)揭秘!通過(guò)分析線索數(shù)據(jù),,可以看到,,女性用戶比男性用戶,對(duì)于SUV的偏好更強(qiáng),,在12月女性用戶來(lái)源的用戶意向數(shù)據(jù)中,,SUV占比為43.2%,比男性SUV購(gòu)車意向占比高0.4個(gè)百分點(diǎn),。相反,,男性用戶更偏好空間大、外形硬朗的車型,,男性轎車購(gòu)車意向占比比女性高0.3個(gè)百分點(diǎn),。與上月相比,女性用戶來(lái)源的SUV,、MPV購(gòu)車意向占比有所下滑,,而轎車意向占比存在一定上漲;男性用戶來(lái)源的轎車,、MPV購(gòu)車意向占比下跌,,而SUV意向占比有所增加,。

愛(ài)車的男神、女神到底誰(shuí)最愛(ài)一擲千金,?今年12月,,男性在12萬(wàn)以下價(jià)區(qū)的用戶意向占比為27.4%,而女性僅為24.6%,,在低價(jià)區(qū)中男性份額比女性高2.8個(gè)百分點(diǎn),。在12-20萬(wàn)市場(chǎng)主力價(jià)區(qū)中,女性用戶意向占比相較男性,,低4.6%,。在20萬(wàn)以上價(jià)區(qū),女性用戶意向占比,,比男性高7.5個(gè)百分點(diǎn),,同時(shí)女性相較其上月用戶意向占比 有所下滑,在20-30萬(wàn),、30-50萬(wàn),、50萬(wàn)以上價(jià)區(qū),女性比男性分別高1.1%,、4.7%,、1.7%,可見(jiàn)女性對(duì)高價(jià)區(qū)偏好明顯,。男性與女性對(duì)于價(jià)格偏好的差異,,主要因?yàn)槟行再?gòu)車人群更為廣泛,對(duì)不同收入群體的覆蓋更為全面,,而女性購(gòu)車群體更加集中在高收入人群,。

7、總結(jié)

12月份乘用車用戶購(gòu)車熱度告別持續(xù)兩月的下滑態(tài)勢(shì),,用戶選車熱情開始回溫,。新能源車用戶購(gòu)車熱度開始止跌回升,補(bǔ)貼退坡影響開始逐漸被市場(chǎng)消化,。從車系級(jí)別來(lái)看,,轎車熱度繼續(xù)上揚(yáng),贏得更多用戶的關(guān)注,;從廠商類型來(lái)看,,中國(guó)品牌汽車購(gòu)車熱度止跌回升;從價(jià)區(qū)走勢(shì)來(lái)看,,低價(jià)市場(chǎng)逐步萎縮,,高價(jià)區(qū)用戶熱度持續(xù)上揚(yáng),消費(fèi)升級(jí)趨勢(shì)明顯,。整體來(lái)看,,12月市場(chǎng)呈現(xiàn)了逐步回暖的態(tài)勢(shì),,隨著4月份上海車展的到來(lái),用戶熱度將會(huì)進(jìn)一步升溫,,大家一起拭目以待吧?。ㄎ?汽車之家 數(shù)說(shuō)行業(yè))