[汽車之家行業(yè)] 1820年蒸汽汽車出現(xiàn),,76年以后歧視它的法律才被廢止,直到20世紀,,汽車才開啟了對馬車的快速替代——喜歡參見歷史的人,,總喜歡拿這個故事來對照當下新能源汽車對燃油車的替代進程。先不妄斷這種簡單推理是否可靠,,新能源汽車目前被各國政府的“推手”推上了快車道這是事實,。

我國新能源汽車產(chǎn)業(yè)更是以領(lǐng)跑的姿態(tài),規(guī)模持續(xù)高增長,。從2009年到2021年,,12年的時間里,我國新能源汽車產(chǎn)業(yè)的“面貌”在探索中不斷變幻,,一個必須提及的變化是:目前私人消費已經(jīng)真正啟動,,目前純電動車的私人消費占比已經(jīng)超過了64%,。本期盤點,我們既立足這一事實來敘述當前新能源汽車的“中場戰(zhàn)事”,。

本期盤點為汽車之家《2021年中盤點》系列的最后一篇(抱歉它來的晚了一些),,往期盤點如下:

市場規(guī)模:全年200萬輛保底,、250萬輛可期

乘聯(lián)會批發(fā)銷量數(shù)據(jù)顯示,,今年前7個月累計,國內(nèi)新能源乘用車實現(xiàn)銷量134.04萬輛,,較去年同期大漲227%,,前7個月國內(nèi)新能源乘用車的滲透率已經(jīng)達到了10.9%。7月的單月銷量已接近25萬輛,,如此看來,,今年全年銷量突破200萬輛是板上釘釘,“一不小心”250萬也能輕松達成,。

如果你覺得這個數(shù)據(jù)有點飄的話,,看看交強險上險數(shù)據(jù)——2021年上半年國內(nèi)新能源乘用車累計上險銷量99.1萬輛,滲透率達9.9%,,7月上險量雖環(huán)比微跌,,但依然超過了20萬輛。你看,,即便是終端落地銷量,,全年超過200萬輛也沒什么問題。

不過,,過頭話還是慎說,,眼下汽車行業(yè)的芯片短期風(fēng)險依然存在甚至有擴大的可能,若后續(xù)芯片持續(xù)短缺,,新能源車銷量不及預(yù)期也是必然結(jié)果,。

動力類型:純電動翻番,插混板塊“來了個年輕人”

純電動板塊依然比插混市場更“受寵”,,無論是規(guī)模還是增速——前7個月,,純電動乘用車累計批發(fā)銷售111萬輛,占比83%,,同比增長了241%,;插電式混合動力乘用車累計批發(fā)銷售23.1萬輛,占17%,,同比增長172%,。

目前,純電動車的供需結(jié)構(gòu)與整體汽車市場完全不同:微型車成為第一主導(dǎo),前7個月的銷售體量已經(jīng)占到37%,,而且較去年同期大幅增長了548%,。微型車好賣、好賺(積分)也刺激了車企們的神經(jīng),,8月11日公示的第347批《道路機動車輛生產(chǎn)企業(yè)及產(chǎn)品公告》中,,有14款微型純電動車,被業(yè)內(nèi)人士戲稱為“宏光MINIEV(參數(shù)|詢價)模仿秀”,。

不過,,也別捂嘴笑,今年中大型純電動車的增長幅度也挺大,,想必你也能猜到,,這是漢EV的原因——前7個月漢EV累計批發(fā)銷售44586輛,占同期中大型純電動車板塊的69.2%,。

插混市場上,,單車看,理想ONE還是排第一,,前7個月它自己的銷量占了17%,,這個插混市場上的“年輕人”表現(xiàn)不俗。不過,,比亞迪旗下搭載DM-i系統(tǒng)的系列車型已占板塊主導(dǎo)——秦PLUS,、漢和唐的DM車型在半年插混榜上排名分別為2、3,、5位,,以往插混市場靠寶馬5系新能源、途觀L新能源,、帕薩特新能源這些主流海外品牌車站臺的局面已成過去時。

『秦PLUS2021款 DM-i 120KM 旗艦型』

接下來,,我們用信息量更大的上險量來看下新能源汽車的若干消費真相,,由于成稿時僅公布了半年的數(shù)據(jù),因此相關(guān)分析主要依托上半年數(shù)據(jù)展開,。

啞鈴型消費結(jié)構(gòu):足夠貴或者足夠便宜,,都好賣

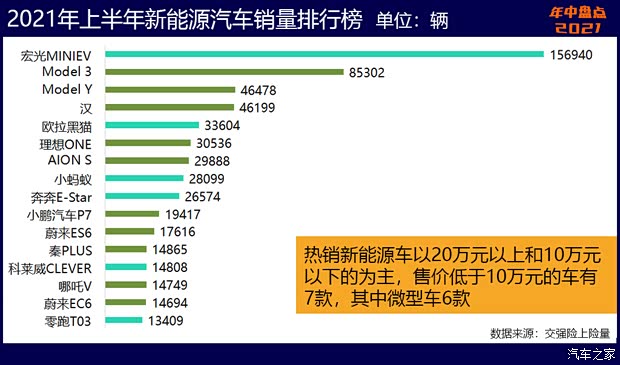

先看“英雄榜”。宏光MINIEV奪冠完全沒有意外,,半年累計上險銷量接近16萬輛,,單月上險量已摸到3萬輛的水平,而根據(jù)五菱的官方數(shù)字,,今年1-7月份,,宏光MINIEV的批發(fā)銷量達到了21萬輛。

下面這份榜單是半年累計上險銷量超過10000輛的新能源汽車,一共16款,,以純電動為主,。這些半年熱銷車型中,售價不到10萬塊的微型車有6款,,其中有4款排在前十,;售價20-40萬元的有5款,都排在了前十位,;售價10-20萬元且進Top 10榜的只有AION S一款車,,但略遺憾的是,這款車主打B端出行市場——這一價位的純電動車目前都未進入私人消費主流,,后面我們還會分析,。

所以,目前熱銷新能源車以高端車型(平均售價20萬元以上)和低端/低價車型(平均售價10萬元以下)為主,,在價格上和車型級別上都呈現(xiàn)兩極化特征,,啞鈴型消費結(jié)構(gòu)持續(xù)增強。

以上半年上險銷量過萬輛的新能源車,,除了AION S外,,都以私人消費為主——足夠貴或者足夠便宜,都有人買單,。其中7款高端車(Model 3,、Model Y、漢,、理想ONE,、小鵬汽車P7、蔚來ES6,、蔚來EC6)的合計銷量在半年新能源乘用車總銷量中占29%;7款低端/低價車(宏光MINIEV,、歐拉黑貓、奔奔E-Star,、小螞蟻,、科萊威CLEVER、零跑T03,、哪吒V)的合計銷量占32%,??聪聛?,低端車小勝高端車。

『零跑T03』

區(qū)域市場分化:雙限城市靠綠牌,,非限城市靠低價

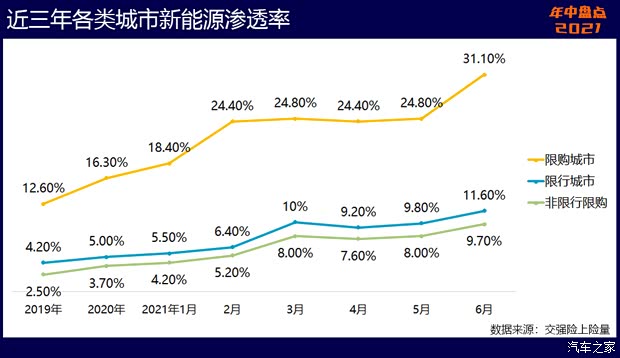

前面說過,,上半年新能源乘用車的滲透率是9.9%,,這是平均水平,在不同地區(qū)是有差異的,。在限購城市,,上半年新能源乘用車的滲透率達到了24.7%,限行城市的滲透率是8.8%,,而非限行限購城市的只有7.1%,,大大低于平均水平。很顯然,,限購還是當下老百姓買新能源汽車的主要原因,,也是新能源車市增長的主要推力。

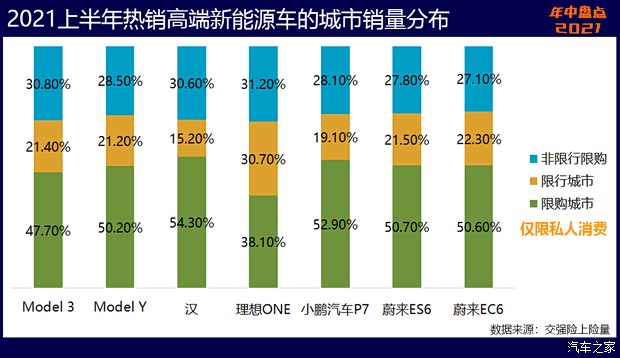

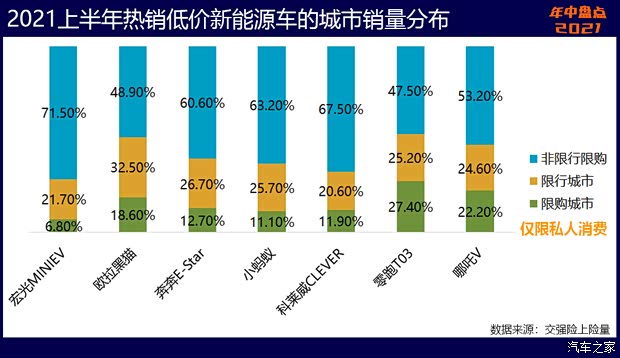

回看新能源汽車的啞鈴型消費結(jié)構(gòu),,也與地域有關(guān),。高端新能源車主要分布在限購城市;低端新能源車主要分布在非限行限購城市,,在購買力相對低,、且沒有限行限購包袱的地區(qū),新能源汽車相對于同價位燃油車有更低的使用成本,,成為吸引消費的利器,。

數(shù)據(jù)顯示,上半年熱銷的低端新能源汽車都以非限行限購城市消費為主,,而高端新能源車的消費仍靠政策紅利驅(qū)動,,在限行限購城市的銷量普遍在70%左右。

我們分別選取了3款高端車和3款低端車的代表,,看其銷售區(qū)域分布,,沒有意外,三款低端車的第一大銷售區(qū)域是四線城市,,而3款高端車的第一大銷售區(qū)域都是一線城市,。不過,隨著綠牌車的增加,,限行限購城市緩解交通壓力的初衷可能泯滅,,而新能源汽車的增長,也極有可能要承受充電基礎(chǔ)設(shè)施擴張的壓力,。

10-20萬元的“腰部車”何時迎來春天?

眾所周知,,目前國內(nèi)乘用車消費的主流區(qū)間是10-20萬元價格區(qū)間的車,,燃油車的最大消費立基就在這一檔。然而新能源汽車目前在這一主流市場卻缺席了,。原因何在,?

在這一消費區(qū)間,,純電動車售價要比同級燃油車貴4-5萬元,購置成本幾乎貴出了“半輛車”,,對于只肯掏10多萬買車的消費者而言,,這個貴出來的部分太敏感了,對沒有綠牌需求的消費者來說基本失去了吸引力,。這也是大眾ID系列在中國市場階段性敗北的根本原因,,盡管有對其營銷不利的一些判斷,但根本問題還是ID系列的落點不對,。

不過,,新能源汽車遲早要進入這一主流消費區(qū)間。今年4月,,比亞迪發(fā)布了e平臺3.0,,首批兩款新車型海豚和元PLUS EV已進入工信部公告,有望于今年三季度上市,。海豚預(yù)售價9.68-12.48萬元,,元PLUS EV預(yù)計售價10-15萬元,后續(xù)基于該平臺將有更多車型陸續(xù)推出,。

『海豚』

不止比亞迪,,去年12月,中型純電動SUV零跑C11開啟預(yù)售,,指導(dǎo)售價15.98-19.98萬元,,最大續(xù)航里程600km,將于今年四季度開始交付,;今年6月,,已經(jīng)在B端市場取得不錯銷量的AION S的升級款款A(yù)ION S Plus正式上市,補貼后售價為13.96-17.26萬元,;7月份,,緊湊型純電動轎車小鵬汽車P5開啟預(yù)售,預(yù)售價16-23萬元,,預(yù)計也將于今年四季度交付,。此外,歐拉的貓家族也將迎來兩只售價20萬元以內(nèi)的“新貓”——閃電貓和朋克貓,。

朋克貓

插混車方面,,比亞迪搭載DM-i超級混動系統(tǒng)的上市車已經(jīng)取得了不錯的市場反饋,秦PLUS DM車系的單月銷量已經(jīng)突破了7000輛,,比亞迪DM系列的主銷車型售價正好落在10-20萬元的區(qū)間,。上半年,頭部中國車企紛紛發(fā)布混動技術(shù)平臺,,并推出了相關(guān)車型,,比如長城汽車基于檸檬DHT平臺推出了瑪奇朵新能源,,奇瑞汽車基于鯤鵬DHT平臺推出了瑞虎8 PLUS新能源,長安汽車基于藍鯨iDD平臺推出了UNI-K新能源等等,。業(yè)內(nèi)預(yù)計,,未來將有更多10-20萬元的混動車面世,插混車的供給將迎來新局面,。

瑞虎8 PLUS新能源

盡管純電和插混都瞄向了10-20萬元的消費區(qū)間,,但可以預(yù)測,這類售價的插混車型將領(lǐng)先于純電動車型搶占價格區(qū)間市場,。

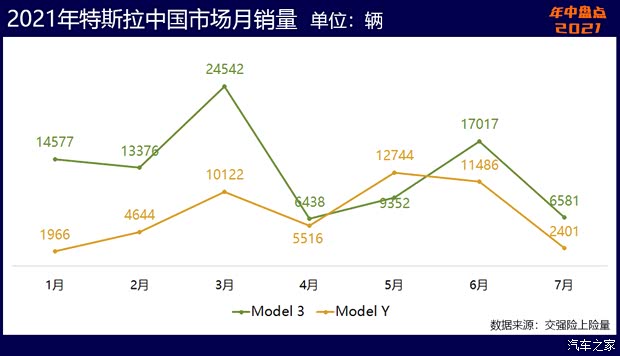

車企排名:特斯拉有可能成第一嗎,?

最后,既然是盤點,,我們還是上個車企排行榜吧,。按批發(fā)銷量計,上半年銷量總冠軍仍然是上汽通用五菱,,市場占比高達14.1%,;特斯拉排第二,市場份額12.9%,;比亞迪排第三,,市場份額11.4%。這三家是目前的第一梯隊,,后面的,,半年總銷量都不到10萬輛。

三甲之所以是三甲,,各有其利器,。上汽通用五菱靠的是宏光MINIEV這一支穿云箭,還引來一大批微型車如千軍萬馬來相見,;特斯拉的兩款車,,不僅啟蒙了純電動車產(chǎn)業(yè)風(fēng)潮,在全球市場都有劈波斬浪之勢,;而比亞迪,,是三甲中同時布局多技術(shù)路線、車型最多,、自有技術(shù)儲備最豐富的車企,。所以,沒點看家本事,,還真是“殺”不出來,。

蔚來汽車排在第7位,半年銷量4.2萬輛,,依然是造車新勢力首席,;小鵬汽車排第9,半年銷量3.1萬輛,,理想汽車半年銷量3萬輛,,但這是僅靠一款車取得的成績,所以,,造車新勢力單車銷冠是理想ONE,,亞軍是小鵬汽車P7,蔚來ES6排新勢力造車第三,。

說說眾目睽睽的特斯拉,。特斯拉7月份的上險銷量出現(xiàn)了腰折,環(huán)比6月大幅下滑近7成,,原因是“內(nèi)銷轉(zhuǎn)出口”了——按照特斯拉官方公布的數(shù)據(jù),,中國7月份批發(fā)銷量為32968輛,其中國內(nèi)銷售8621輛,,出口24347輛(包括16137輛Model 3和8210輛Model Y),,這些出口的車型大部分都貼補了歐洲市場。

7月,,特斯拉上海工廠一期工程竣工調(diào)試,,2021年有望實現(xiàn)55萬輛的產(chǎn)能,其中20%(11萬輛)的將用于供應(yīng)海外市場,。按照這個預(yù)設(shè),,馬力全開的特斯拉今年全年能否拿到車企排名第一,值得關(guān)注,。不過以上預(yù)期沒有將芯片短缺考慮在內(nèi),,普遍危機下,誰也不能獨善其身,。

簡單總結(jié):

都說“光腳的不怕穿鞋的”,,但是我們也翻開歷史,可以看到,,100多年前在汽車出現(xiàn)以后,,馬匹并未迅速退出歷史舞臺,甚至人均保有量和價格水平一度長期上漲,。眼下新能源汽車的確身披戰(zhàn)袍,、頭頂光環(huán),但是經(jīng)過百年磨礪的燃油車在性能上進入了它最好的時代這也是不爭的事實,。肩負減排降碳綠色重任的新能源汽車,,還是個“初生牛犢”,技術(shù)和性能還需要更多的磨礪,,市場也還要再進行無限的細分,,不同場景和用戶還將對其提出各種要求,,而臺面上的這局“麻將”,還且得搓一陣兒呢,。就,,讓子彈再飛一會兒。(文/汽車之家 王靜波)