[汽車之家深評] 一年一度的春節(jié)即將來臨,,先祝賀所有的朋友春節(jié)快樂!每年這個時候,筆者都會應(yīng)約來探討新一年電動汽車和鋰電發(fā)展的趨勢,并對去年此時的展望以及實際進展情況做個回顧。(《2021年展望》傳送門)

2021年雖然受到全球芯片供應(yīng)短缺和新冠疫情的沖擊影響,但乘著“雙碳”大勢,國內(nèi)新能源汽車市場迎來了非常風(fēng)光的一年,,銷量增長超出了所有人預(yù)期。2022年是新能源補貼的最后一年,,市場又將走向何方呢,?

一、新能源汽車市場展望

◆預(yù)計今年規(guī)模達(dá)420-450萬輛

在去年的展望中,,我提到中國新能源汽車發(fā)展將進入又一個泡沫化發(fā)展時期,,當(dāng)時預(yù)測2021年中國新能源汽車產(chǎn)量有望達(dá)到200萬輛,同比增長超過50%?,F(xiàn)在來看,,這個預(yù)測太過保守。中汽協(xié)的數(shù)據(jù)顯示,,2021年中國新能源汽車產(chǎn)量354.5萬輛,銷量352.1萬輛,,均同比增長1.6倍(中汽協(xié)2020年的產(chǎn)銷數(shù)據(jù)分別是136.6萬輛和136.7萬輛),。

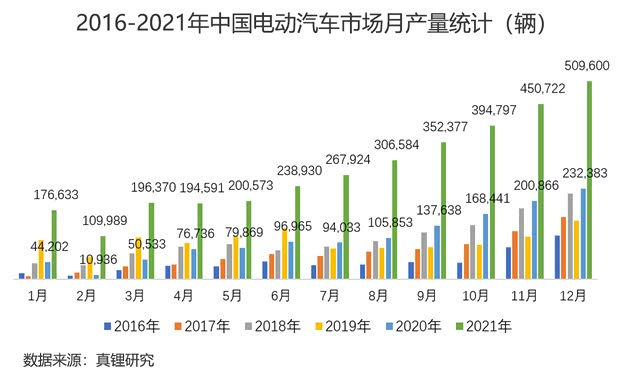

真鋰研究的統(tǒng)計數(shù)據(jù)與中汽協(xié)的略有差別。我們統(tǒng)計2021年中國電動汽車產(chǎn)量339.9萬輛(3399090輛),,與2020年的129.8萬輛(1298455輛)相比,,增長了161.8%。真鋰研究關(guān)于2016年以來電動汽車的月產(chǎn)量統(tǒng)計數(shù)據(jù)見上圖。從圖中可以看到,,2021年每個月的產(chǎn)量都比上一年度同期高出很多,,泡沫化發(fā)展的特征非常明顯。

去年這時候其實最樂觀的預(yù)測也只有250萬輛,。發(fā)生較大偏差的原因,,現(xiàn)在來看主要有幾點:①3060政策(指2030年碳達(dá)峰,2060年碳中和)的強導(dǎo)向,,企業(yè)和消費者的觀念都在發(fā)生著變化,;②廠家確信成本持續(xù)上漲的情況下提前生產(chǎn),消費者確信持續(xù)通脹導(dǎo)致貨幣貶值的情況下提前消費,;③2020年的疫情使得部分消費延后到2021年,。

2022年中國市場的新能源汽車規(guī)模能達(dá)到多少?目前絕大部分的預(yù)測是500萬輛以上,,預(yù)測600萬輛的也不在少數(shù),,有的甚至預(yù)測700萬輛。這里,,我預(yù)測會是420-450萬輛的低增長,,并堅持去年展望的核心觀點:泡沫最終是破滅,還是被夯實成真金,,取決于技術(shù)進步的速度能否跟得上,。技術(shù)進步是為了解決市場痛點問題,讓市場健康發(fā)展,。

◆充電,、漲價、安全三大痛點

今年電動汽車的市場痛點問題主要有以下幾點:

充電難,,充電慢,。去年電動汽車產(chǎn)銷量同比增長了1.6倍,遠(yuǎn)高于充電設(shè)施建設(shè)的增速,,導(dǎo)致充電難的問題日益突出,。雖然純電動乘用車大多已具備一定的快充功能,但普遍也只是30分鐘充到80%,,在充電設(shè)施緊張的情況下,,30分鐘也讓很多車主感覺時間成本較高??傮w來說,,電動汽車的主要問題在由“里程焦慮”向“補能焦慮”轉(zhuǎn)變。

電動汽車今年將普遍漲價,,如果不漲價也會減配,。去年以來,,資源價格上漲此起彼伏,螺旋上升,。以鋰資源為例,,去年年初電池級碳酸鋰價格還是八、九萬元一噸,,年底漲到了30萬元一噸,。如果說去年的資源漲價是被材料和電池環(huán)節(jié)消化了的話,那么,,隨著去年底寧德時代上調(diào)電池價格,,意味著終于要傳導(dǎo)到整車環(huán)節(jié)。所以我們看到,,元旦以來,,陸續(xù)有車企宣布整車調(diào)價。最近,,代表性車企比亞迪宣布旗下電動乘用車產(chǎn)品價格全線上調(diào),。顯而易見,比亞迪不會是最后一家,。

『比亞迪漲價說明』

電動汽車的安全問題,。以車輛總產(chǎn)銷量增長1.6倍來看,假如事故率不變,,意味著在運行一段時間之后,,電動汽車安全事故的絕對數(shù)量也要同比增長1.6倍。此外,,由于車輛漲價的幅度普遍會低于其成本上漲的幅度,,車企的獲利會有所下降,在此情況下車輛的產(chǎn)品品質(zhì)有可能也會受到一定程度影響,。事故總是會被放大的,。綜合來看,今年電動汽車的安全問題會更受關(guān)注,。

◆快充和換電將成為新主題

相對應(yīng),,個人對2022年電動汽車的展望主要有:

快充和換電會成為今年電動汽車發(fā)展的主題。這里的快充是指更快時間的快充,,比如15分鐘充至80%,。可以肯定,,今年會是充電設(shè)施建設(shè)大發(fā)展的一年,,更快的快充技術(shù)會被應(yīng)用??斐湫枰叩碾妷海唠妷嚎梢詠碜噪娋W(wǎng),也可以來自儲能系統(tǒng),。前者需要改造電網(wǎng),,跟電網(wǎng)的發(fā)展規(guī)劃有較強關(guān)聯(lián);后者有更大的靈活性,,對電網(wǎng)的要求也不高,,比較容易快速做到。

需要提及的是,,不少電動汽車燃燒事故是在車輛充電時發(fā)生的,,更快的快充技術(shù)應(yīng)用在一開始的階段有可能會導(dǎo)致更多的燃燒事故發(fā)生。另外,,配備儲能系統(tǒng)的快充設(shè)施由于增加了一道能源環(huán)節(jié),,對應(yīng)增加了一定的安全隱患,這是需要注意的,。

今年也是換電模式發(fā)展的大好時機,。充電難、充電慢問題的日益凸顯,,讓消費者對換電有了更多的期待,,之前困擾換電發(fā)展的一些問題,如人們的所有權(quán)觀念,、車企對換電模式的抵觸情緒等,,預(yù)計今年會有一些改變。

電動汽車的普遍漲價也有利于換電模式的發(fā)展,,特別是今年,,預(yù)計微型電動汽車的發(fā)展會進一步加速(個人預(yù)計今年純電動乘用車產(chǎn)品中微型車的占比可能會達(dá)到一半左右)。這類產(chǎn)品對成本上漲更加敏感,,消費群體對車輛的一次購置成本也比較在意,,買裸車租電池的換電模式更有利于推行。另外,,工信部等主管部門在大力推進換電模式發(fā)展,,在市場上有著強大影響力的寧德時代前幾天高調(diào)推出換電品牌EVOGO,這些都對今年換電模式的發(fā)展非常有利,。

『寧德時代換電概念』

安全系數(shù)更高的電池技術(shù)今年會有更多應(yīng)用,。電池是電動汽車的能源載體,電動汽車的安全事故在很多時候的直接表現(xiàn)就是電池出問題,,盡管實質(zhì)上不一定是電池本身的問題,,但是,車企和消費者還是期待安全系數(shù)更高的電池技術(shù)能夠更多應(yīng)用,。半固態(tài)電池今年可望實現(xiàn)規(guī)?;b機應(yīng)用,。鋰離子電池的脆弱環(huán)節(jié)在電解液,一旦電池內(nèi)部的瞬間溫度高于電解液的工作溫度區(qū)間,,或是電解液與空氣接觸,,就會引發(fā)電池的燃燒爆炸。半固態(tài)電池技術(shù)就是將電解液的用量減少了90%,,這能夠極大地提高電池的安全系數(shù),。

二、鋰電市場展望

◆需求總量將達(dá)400GWh

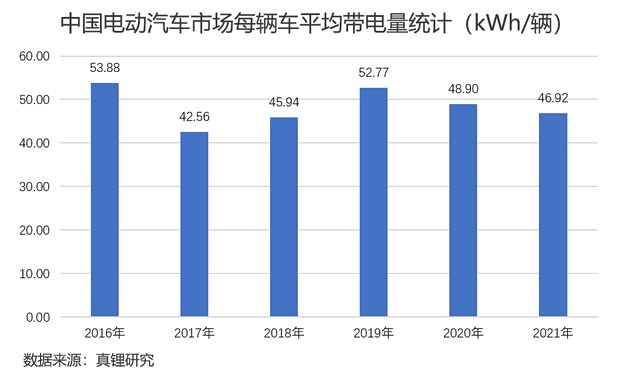

中國市場今年的鋰離子電池需求規(guī)模能到多少,,這是大家都很關(guān)注的話題,。這里,我給不了一個確切數(shù)字,,因為這跟電動汽車的預(yù)測數(shù)量有直接關(guān)系,。我能給出的是:①2022年除了電動汽車市場之外,其他所有市場的鋰離子電池需求大概100GWh左右,,應(yīng)該不會有大的偏差,;②電動汽車市場2022年平均每輛車的帶電量會在50kWh左右,如果你預(yù)測有600萬輛車,,那么,,對應(yīng)的鋰電需求量就在300GWh。這樣,,兩者相加,,2022年中國市場鋰電需求總量大約400GWh。

去年這時候我也做了2021年的鋰電需求展望,,現(xiàn)在來看一下與實際情況的對比,。當(dāng)時我預(yù)測2021年中國市場鋰離子電池需求總量為165.5GWh,其中,,電動汽車市場92.2GWh,,其他市場合計73.3GWh。真鋰研究統(tǒng)計的實際情況是2021年電動汽車市場159.5GWh,,其他市場大約80GWh,,合計大約240GWh。偏差較大的主要原因是對電動汽車市場的總量預(yù)測出了錯,。

◆資源端價格仍將維持漲勢

第二個大家最關(guān)注的話題就是鋰電領(lǐng)域關(guān)鍵資源的價格今年的走勢如何,?個人認(rèn)為,如果電動汽車市場持續(xù)高速發(fā)展,,總量在600萬輛甚至更高,,那么今年的資源價格可能總體還會維持漲勢,或是高位震蕩,,回落的可能性較??;如果電動汽車總量在500萬輛甚至更低一些,那么資源價格可能會在下半年開始逐步回落,??傮w而言,主要是終端需求決定今年的資源價格走勢,,另外,資源端的擴產(chǎn)速度也會有一定程度影響,。

必須要說的一點是,,去年鋰、鈷,、鎳等關(guān)鍵資源價格的飆漲,,并不是供給不夠,實際上,,供給是足夠的,。這里,我們以鋰資源為例,,給大家簡單分析一下,。

總供給:2021年中國市場的鋰資源供應(yīng)總量折合碳酸鋰計大約31-32萬噸之間,這是多方核實之后得到的數(shù)據(jù),,應(yīng)該是比較可靠的,。其中,大約77%用于鋰電領(lǐng)域,,對應(yīng)的數(shù)字是24.5萬噸左右,。

總需求:電動汽車市場之外的其他市場鋰離子電池總需求大約80GWh,主要的品種有鈷酸鋰電池,、三元電池,、磷酸鐵鋰電池和錳酸鋰電池,對應(yīng)的鋰資源需求折合碳酸鋰計大約5.7萬噸,,假定電池產(chǎn)量會超出總需求10%,,那么對應(yīng)的碳酸鋰需求不超過6.3萬噸。

電動汽車市場的動力電池生產(chǎn)了多少,,我們可以采信動力電池產(chǎn)業(yè)聯(lián)盟給的數(shù)據(jù),,他們認(rèn)為2021年中國市場動力電池產(chǎn)量累計219.7GWh(注:超出裝機量60GWh)。其中,,三元電池產(chǎn)量93.9GWh,,磷酸鐵鋰電池產(chǎn)量125.4GWh。對應(yīng)的鋰資源需求量折合碳酸鋰計13.9萬噸,??紤]到聯(lián)盟統(tǒng)計的動力電池可能不都是用于電動汽車,,相關(guān)數(shù)據(jù)與其他市場的80GWh存在一定重疊。綜合來看,,2021年中國市場鋰資源總需求折合碳酸鋰計不會超過20萬噸,。個人估計實際的總需求量在18.5萬噸左右。也就是說,,供給量可能超出了6萬噸左右(以18.5萬噸為基數(shù),,大約是30%)。(注:①每GWh電池消耗的鋰資源折合碳酸鋰計:磷酸鐵鋰電池590噸,,三元電池690噸,,鈷酸鋰電池770噸。②電解液中的溶質(zhì)六氟磷酸鋰還有少量的鋰消耗,。)

供給量明明是夠了,,可為什么碳酸鋰價格從去年年初的八九萬元一噸上漲到年底的30萬元一噸?事后復(fù)盤,,可能有這么幾個原因:①通貨膨脹使得碳酸鋰價格上漲,,被市場誤讀成供應(yīng)緊張導(dǎo)致;②需求飆漲使得下游擔(dān)憂資源供應(yīng)而囤貨,;③鋰資源行業(yè)的寡頭供應(yīng)格局使得碳酸鋰價格存在投機和被操縱的可能,。

這也給了我們一個認(rèn)知:在電動汽車高速發(fā)展的大背景下,資源端的供給量超出需求量30%,,對于價格穩(wěn)定來說可能是不夠的,。

現(xiàn)在我們來看一下今年的鋰資源供需總況??偣┙o方面,,預(yù)計新增20萬噸(以碳酸鋰當(dāng)量計,下同),,這樣,,總供應(yīng)量大約在51-52萬噸之間,以77%用于鋰電領(lǐng)域來看,,大約40萬噸,。總需求方面,,其他市場100GWh總量,,碳酸鋰用量應(yīng)該不超過8萬噸;電動汽車市場假定以600萬輛計算,,磷酸鐵鋰電池和三元電池以6:4來看,,對應(yīng)碳酸鋰需求大約18萬噸;假定多生產(chǎn)60GWh動力電池,對應(yīng)碳酸鋰需求不超過4萬噸,。三者合計30萬噸,。這樣,對應(yīng)的供給總量超出需求總量1/3,,供應(yīng)情況比去年可能會略好一點,。

有鋰資源資深專家認(rèn)為今年的碳酸鋰價格會在下半年開始回落,主要理由是擴產(chǎn)的增量會在下半年陸續(xù)釋放,。結(jié)合上面對需求端的分析,,大致可以判斷,如果電動汽車?yán)^續(xù)高速發(fā)展,,全年的量在600萬輛甚至更多,,那么碳酸鋰價格大概率是很難回落的。其他的資源領(lǐng)域如鎳鈷等大抵也是如此,,這里就不贅述。

◆電池技術(shù)進步將在三方面展開

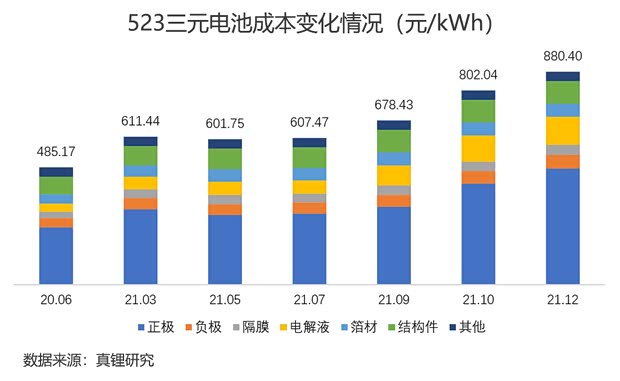

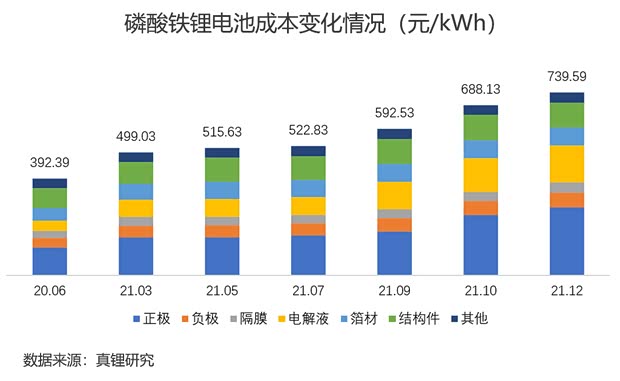

電池成本的居高不下會推動電池技術(shù)進步的加快,,去年是這樣,,今年繼續(xù)會這樣。電池成本的變化趨勢去年開始逆轉(zhuǎn)——之前總體上是每年下降的,,去年開始大幅上漲,。真鋰研究的跟蹤調(diào)研顯示,如果用材和用量不變,,去年的動力鋰離子電池成本漲幅大致在60-70%之間,;如果以2020年6月為基數(shù),則漲幅更高,,在80-90%之間,。不過,電池成本的實際漲幅并沒有這么高,,去年整體大致上漲了30-40%,,主要原因就是技術(shù)進步造成的——或材料降級使用,或材料技術(shù)升級,,或材料用量下降,,或電池結(jié)構(gòu)簡化導(dǎo)致成本下降,等等,。

『注:①正極含正極材料,、粘結(jié)劑PVDF、CNT漿料,、導(dǎo)電劑_Super P,、NMP等,負(fù)極含負(fù)極材料、增稠劑CMC,、粘結(jié)劑SBR,、導(dǎo)電劑_Super P等;②沒有計算良品率,;③分別以2020年6月某款代表性100Ah電芯產(chǎn)品的用材情況計算,。』

今年的技術(shù)進步預(yù)計會在以下三方面集中開展:一是在現(xiàn)有電池技術(shù)體系下將降本進一步做到極致,;二是通過技術(shù)躍進來謀求更高的產(chǎn)品附加值,,從而躲開資源漲價造成的不利影響;三是電池結(jié)構(gòu)簡化會更大面積推廣,。第一方面和第三方面這里就不多說,。至于第二方面,除了前面提到的預(yù)計今年半固態(tài)電池會規(guī)?;狭恐?,值得關(guān)注的從大的方面來說還有:高鎳三元電池的裝機量預(yù)計會有很大提升(實際上半固態(tài)電池更適合高鎳三元的進一步推廣應(yīng)用),磷酸鐵鋰電池芯的能量密度預(yù)計會由去年普遍的160-170Wh/kg提升到180Wh/kg的水平,,等,。

結(jié)語

目前的鋰電技術(shù)水平已經(jīng)突破了當(dāng)初人們認(rèn)為的理論極限,而且還在繼續(xù)進步中,,固態(tài)電池技術(shù)的進展也在從不可能變成可能,;目前的鋰電市場規(guī)模更是遠(yuǎn)超10年前最樂觀的預(yù)計。去年以來的資源價格持續(xù)飆漲導(dǎo)致的成本不斷攀升,,確實對產(chǎn)業(yè)鏈的健康發(fā)展造成了很多不利影響,,但是,從哲學(xué)的角度看,,危和機總是相伴相隨的,,也許,現(xiàn)階段是鋰電技術(shù)又一次大進步,、鋰電市場又一個大爆發(fā)的開始,。

鋰離子電池是實現(xiàn)3060雙碳目標(biāo)的重要手段之一,從鋰電技術(shù)和產(chǎn)業(yè)30年的發(fā)展歷史來看,,我相信它有能力完成賦予它的使命,。(文/汽車之家行業(yè)評論員 墨柯)