[汽車之家 行業(yè)] 當(dāng)前發(fā)生的信息技術(shù)革命影響深遠(yuǎn),汽車產(chǎn)業(yè)正經(jīng)歷著百年未有之大變局,。人們對汽車的傳統(tǒng)認(rèn)知正在被顛覆,,智能座艙、智能駕駛等正在從理念轉(zhuǎn)化為產(chǎn)品,,汽車的產(chǎn)品屬性,、產(chǎn)業(yè)價值鏈和生態(tài)結(jié)構(gòu)等正在被科技力量和想象力重構(gòu)。汽車智能化浪潮下,,中國廠商如何抓住機(jī)遇實現(xiàn)彎道超車,?

為幫助汽車企業(yè)及從業(yè)人員更好地把握中國智能汽車的發(fā)展趨勢,了解消費(fèi)者需求和對新興汽車消費(fèi)場景的付費(fèi)意愿,,汽車之家研究院聯(lián)合21新汽車研究院發(fā)布了《2022中國智能汽車發(fā)展趨勢洞察報告》(以下簡稱《報告》),。《報告》聚焦于用戶,、產(chǎn)品,、企業(yè)等多方,基于汽車之家2萬+真實用戶調(diào)研樣本,、1億以上車型線索數(shù)據(jù),、6萬+車型配置數(shù)據(jù)、18款主流新車專業(yè)評測數(shù)據(jù),,10余家行業(yè)核心企業(yè)采訪調(diào)研等,,通過海量大數(shù)據(jù)挖掘用戶需求與期望,探索未來產(chǎn)品發(fā)展趨勢,,指出問題并提出解決方案,。

【汽車之家研究院】汽車之家研究院于今年3月正式成立,旨在打造汽車行業(yè)前瞻性研究智庫,,利用行業(yè)優(yōu)勢,,為中國汽車產(chǎn)業(yè)發(fā)展的一系列重要問題提供觀點(diǎn)。汽車之家研究院聚合內(nèi)外部頂級行業(yè)專家研究力量,,利用看,、選、買,、用全鏈路數(shù)據(jù)資源與多年行業(yè)觀察和沉淀,,洞察汽車行業(yè)新趨勢、洞悉用戶新變化,、洞見競爭新格局,,旨在為汽車行業(yè)賦能,。目前,研究院下設(shè)五大研究中心:汽車行業(yè)研究中心,、新能源研究中心,、二手車研究中心、后市場及生態(tài)研究中心,、消費(fèi)者研究中心,。

【21世紀(jì)新汽車研究院】為整合并強(qiáng)化資源,做大做強(qiáng)在汽車全產(chǎn)業(yè)領(lǐng)域的專業(yè)度和影響力,,21世紀(jì)經(jīng)濟(jì)報道于2021年11月成立21世紀(jì)新汽車研究院,重點(diǎn)關(guān)注智能電動汽車時代汽車發(fā)展新趨勢,,研究從生產(chǎn)端到消費(fèi)端乃至整個汽車產(chǎn)業(yè)鏈的重塑等重大課題,,制作與發(fā)布相關(guān)研究產(chǎn)品與報告,致力于促進(jìn)整個汽車產(chǎn)業(yè)鏈條資源的有效整合與利用,,推動和塑造更好的汽車全產(chǎn)業(yè)鏈生態(tài)圈,。

基于整體分析,《報告》得出如下重要判斷:

一是中國智能汽車市場潛力巨大,,相關(guān)政策由目標(biāo)制定,,向引導(dǎo)落地及基建搭建轉(zhuǎn)移,科技公司與傳統(tǒng)車企合作加強(qiáng),;

二是智能座艙配置和智能駕駛配置的市場滲透率快速增長,,智能特色配置將成為中國品牌差異化市場競爭的新武器;

三是中國品牌車型iV-RATING測試得分表現(xiàn)搶眼,;

四是年輕,、高學(xué)歷人群對汽車智能化接受度更高;

五是5G技術(shù)推動V2X市場發(fā)展,,車路協(xié)同和智能單車的協(xié)同發(fā)展將成為主旋律,。

■ 智能汽車發(fā)展現(xiàn)狀:市場空間廣闊、政策支持基建,、優(yōu)勢合作共贏

智能座艙市場規(guī)模預(yù)計2025年破千億,。根據(jù)ICVTank數(shù)據(jù),2022年全球智能座艙行業(yè)市場規(guī)模有望達(dá)461億美元,。中國作為全球最具發(fā)展?jié)摿Φ钠囀袌觯?019年智能座艙市場規(guī)模達(dá)441億元,,預(yù)計2025年達(dá)1030億元。

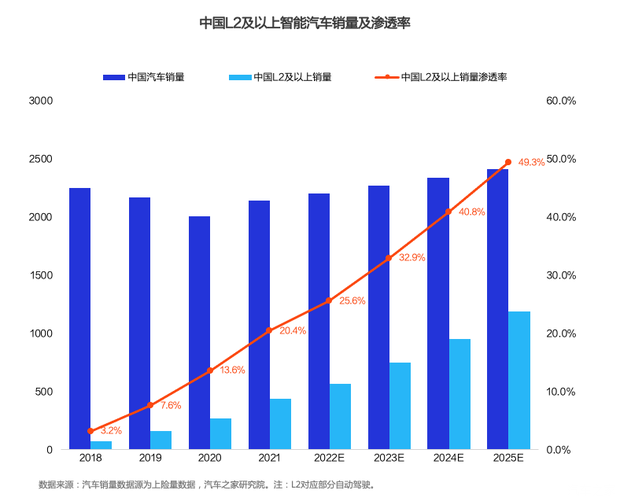

智能汽車滲透率快速提升,,中國智能汽車市場潛力巨大,。隨著關(guān)鍵零部件成本將持續(xù)下探,疊加產(chǎn)業(yè)環(huán)境成熟和科技不斷進(jìn)步,,預(yù)計到2025年,,中國L2及以上智能汽車銷量破千萬輛,,對應(yīng)智能汽車滲透率達(dá)49.3%。

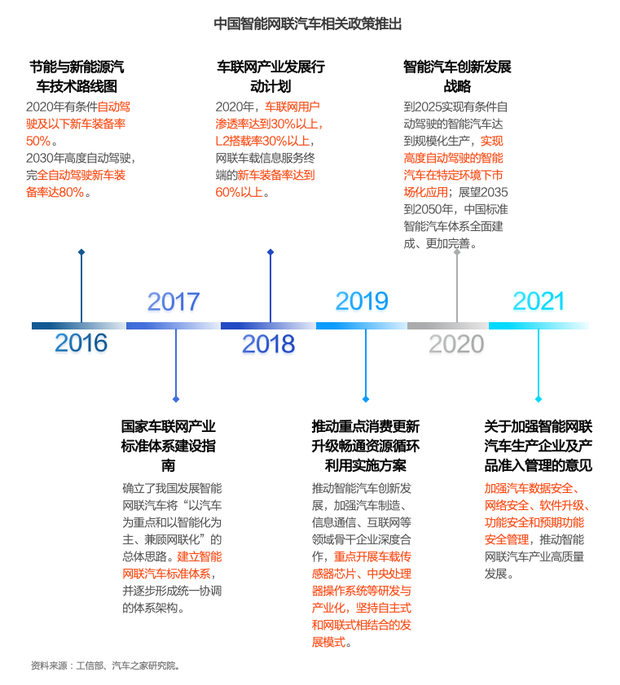

智能汽車涉及產(chǎn)業(yè)眾多,,如大數(shù)據(jù),、人工智能、云計算,、半導(dǎo)體,、信息通訊等高端制造領(lǐng)域,已經(jīng)成為世界大國的“兵家必爭之地”,。中國政策已逐步從原來的設(shè)定目標(biāo),、制定規(guī)范方面,向引導(dǎo)落地實施,、搭建基礎(chǔ)設(shè)施以及網(wǎng)絡(luò)及數(shù)據(jù)安全等方面轉(zhuǎn)移,。

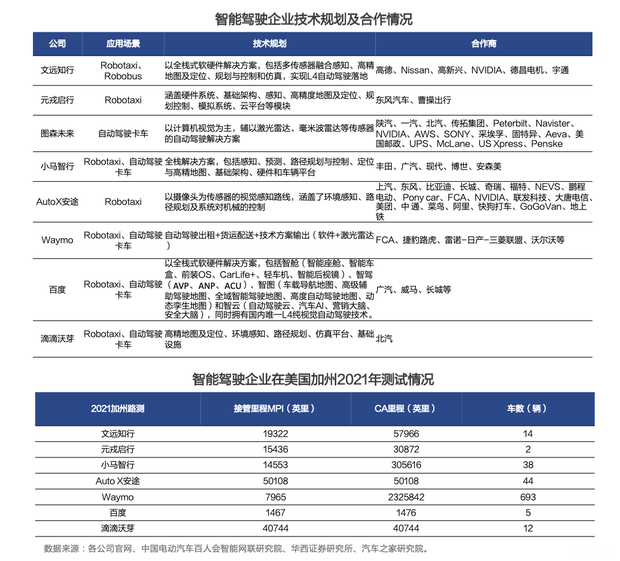

自動駕駛科技企業(yè)基本以L4及以上自動駕駛為研發(fā)目標(biāo),目前中國頭部企業(yè)以提供全棧式解決方案為主,。已實現(xiàn)兩種商業(yè)化模式,,一種是致力于解決簡單場景的自動化駕駛,另一種是傳統(tǒng)車企通過合作或并購的方式與科技企業(yè)合作,。

目前,,不少合作是為了完成算法的優(yōu)化和軟硬件的融合。隨著競爭的不斷加劇,,以及融資節(jié)奏放緩,,車企極有可能通過兼并收購的方式補(bǔ)齊自身在自動駕駛領(lǐng)域的短板。

“一芯多屏”為智能座艙發(fā)展提供無限想象空間,。智能座艙更易被用戶感知,,且技術(shù)相對智能駕駛研發(fā)難度低。智能座艙與車主生活生態(tài)打通,,使用場景將被無限拓展,。

新勢力品牌硬件配置超前,算法優(yōu)化迭代競爭壓力大,。目前,,中國新勢力在硬件方面的配置基本可以滿足車主現(xiàn)階段和未來幾年的自動駕駛服務(wù)升級。但廠商仍需在感知算法,、規(guī)劃算法,、控制算法等方面持續(xù)優(yōu)化迭代,融合執(zhí)行層和互聯(lián)層,,實現(xiàn)更高階的自動駕駛,。

■ 智能配置發(fā)展趨勢:網(wǎng)聯(lián)功能快速滲透、L2級自動駕駛逐步普及、特色配置助力差異化競爭

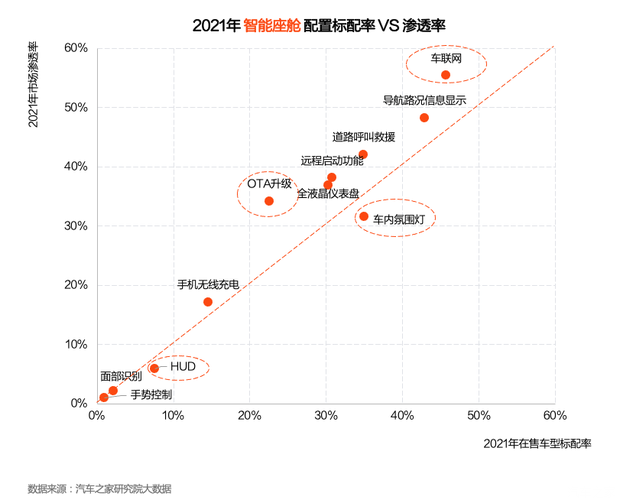

在智能座艙方面,,交互型配置正在努力破“圈”,。網(wǎng)聯(lián)功能配置的市場滲透率飛速攀升,5年平均復(fù)合增長率近60%,。其中,,OTA升級的5年復(fù)合增長率高達(dá)122.7%??焖俚禄?qū)⒊蔀橹悄芷嚨幕A(chǔ)配備,。但人機(jī)交互配置的市場滲透率并不高,未來5G和車聯(lián)網(wǎng)技術(shù)或?qū)⒅淦啤叭Α薄?/p>

此外,,《報告》還詳細(xì)分析了不同品牌檔次(海外豪華品牌,、中國品牌、海外主流品牌)和不同價格區(qū)間市場分別在車聯(lián)網(wǎng),、導(dǎo)航路況信息顯示等“網(wǎng)聯(lián)功能”和車內(nèi)氛圍燈,、手機(jī)無線充電等“交互功能”上的市場滲透率趨勢。

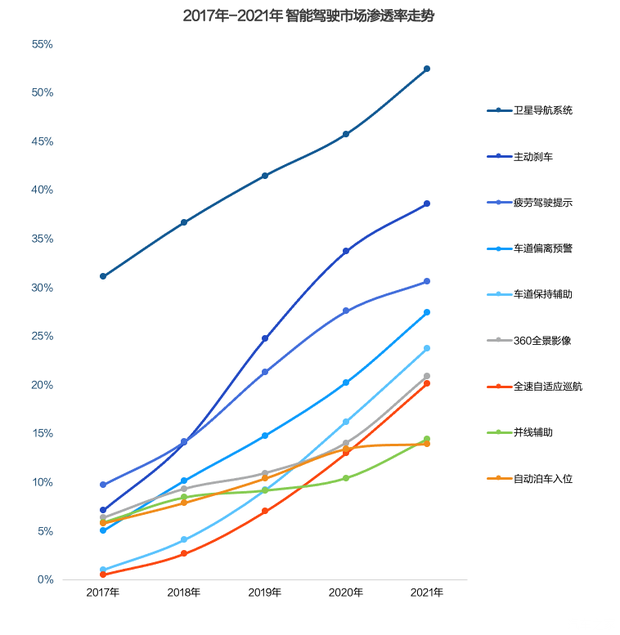

在智能駕駛配置方面,,五年來平均復(fù)合增長率高達(dá)42.7%。目前,,初級駕駛級別的核心配置市場滲透率不斷增長,;全速自適應(yīng)巡航的增長最為迅速;自動泊車入位步入平臺期,,滲透率增長遲緩,。

L2級車型市場滲透率快速增長,較2017年增長高達(dá)24.5倍,。隨著自動駕駛硬件的價格不斷下探,,L2級配置向下滲透至低價格區(qū)間的細(xì)分市場當(dāng)中。至2021年,,20-30萬區(qū)間車型已沖進(jìn)第一陣營,,滲透率達(dá)到37.6%。至2021年,,新能源車型L2級自動駕駛市場滲透率達(dá)到了33.7%,,遠(yuǎn)高于非新能源的19.0%。

另外,,智能特色配置是各品牌差異化競爭的產(chǎn)品賣點(diǎn),。中國品牌在這方面起步更早,發(fā)展更為迅速,。這些新興配置的差異優(yōu)勢,,或?qū)⒊蔀橹袊放聘偁幨袌龅男挛淦鳌?/p>

■ 智能汽車水平現(xiàn)狀:中國品牌表現(xiàn)搶眼、但產(chǎn)品改善空間大、安全駕駛亟待提升

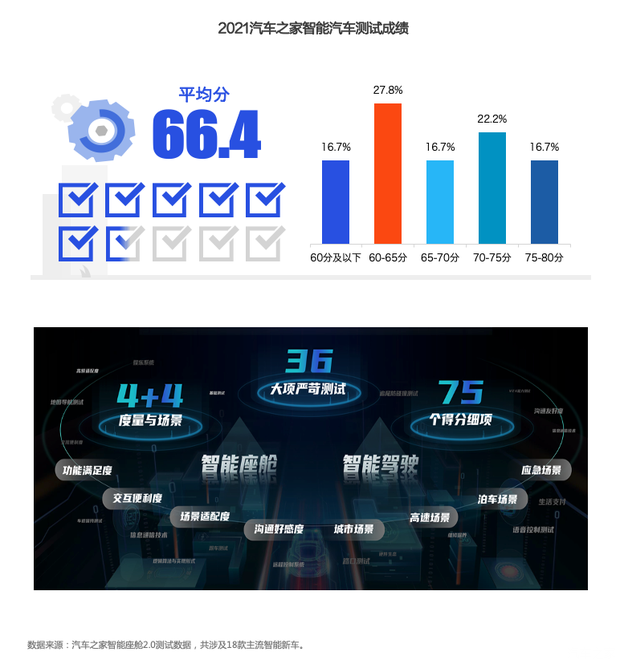

各品牌車型在iV-RATING測試中平均得分66.4分,。其中,,中國品牌車型表現(xiàn)搶眼。iV-RATING是汽車之家設(shè)計的“智能汽車評價體系”,,從智能座艙和智能駕駛兩大維度進(jìn)行專業(yè)評測,,包含8項用戶真實使用場景維度,測試嚴(yán)格遵循36大項嚴(yán)苛標(biāo)準(zhǔn),、75項細(xì)分評價標(biāo)準(zhǔn),。

整體來看,智能汽車在產(chǎn)品方面仍有很大改善空間,。截至2021年末,,參與測試的18款主流智能汽車平均總分僅66.4分;65分以下車型占比高達(dá)44.5%,。

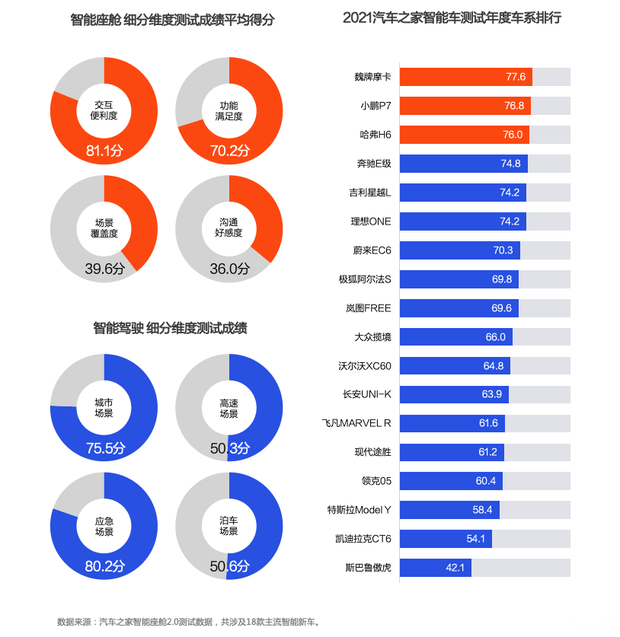

優(yōu)勢與短板顯而易見,,智能座艙與智能駕駛均呈現(xiàn)發(fā)展不均衡弊端。智能座艙的主要短板在場景覆蓋度和溝通好感度兩個部分,;智能駕駛的主要短板在于高速和泊車場景,。綜合來看,中國品牌車系的表現(xiàn)更為搶眼,,總分Top 3均來自中國品牌,。

2021年智能座艙評分Top 10中,中國品牌車系占據(jù)8席,。其中,,哈弗H6(參數(shù)|詢價)和星越L屬于第一陣營,成績明顯高于其他車系,。

從各維度看,,小鵬P7的交互便利度得分最高,其語音功能尤為強(qiáng)大,;理想ONE的功能滿足度得分最高,,各類娛樂系統(tǒng)一應(yīng)俱全;星越L的場景覆蓋度得分最高,,得益于覆蓋諸多用車與生活場景的系統(tǒng)內(nèi)嵌小程序,;蔚來EC6的溝通好感度得分最高,NOMI機(jī)器人為人車交互增加了一份溫馨和互動體驗,。

在智能座艙的多個維度上,,中國品牌均處于領(lǐng)先的地位。中國品牌的映射功能得分最低,,一些近年來新上市的智能汽車均不支持任何類型的手機(jī)映射功能,,認(rèn)為座艙足以替代甚至超越CarPlay或CarLife等映射工具。豪華品牌在場景覆蓋度上弱于其他陣營,本地化服務(wù)生態(tài)明顯缺失,。

智能駕駛方面,,傳統(tǒng)印象中的自動駕駛標(biāo)桿特斯拉,不敵中國品牌,,僅排名第八,。評分Top 10中,除第3名的奔馳E級和第8名的特斯拉Model Y,,其他均為中國品牌車型,。

泊車場景中國品牌獨(dú)樹一幟,但安全駕駛相關(guān)場景亟待提升,。中國品牌車型在泊車場景的測試表現(xiàn)尤為突出,,分值遠(yuǎn)高于其他陣營。其中,,在基礎(chǔ)能力和各類型車位泊車能力上明顯更強(qiáng),,但在安全相關(guān)的場景下的智能駕駛能力上亟待提升。

AEB功能實現(xiàn)以硬件融合方案為主,,但調(diào)教不同表現(xiàn)差異大,。當(dāng)前感知技術(shù)路線選擇方面,仍以視覺+雷達(dá)的硬件融合方案為主,。但方案選擇并不完全決定AEB的效果,,更要有優(yōu)質(zhì)芯片和先進(jìn)算法作為支撐,對車型進(jìn)行更優(yōu)的性能調(diào)校,。

輔助駕駛單目為主,但高級自動駕駛激光雷達(dá)方案不可或缺,。在IV-RATING測試中,,表現(xiàn)良好的車型多采用多目攝像頭+角雷達(dá)的技術(shù)方案,多硬件方案在高速場景下未必冗余,。

■ 用戶需求偏好分析:年輕和高學(xué)歷群體心態(tài)更開放,、00后或趨于保守

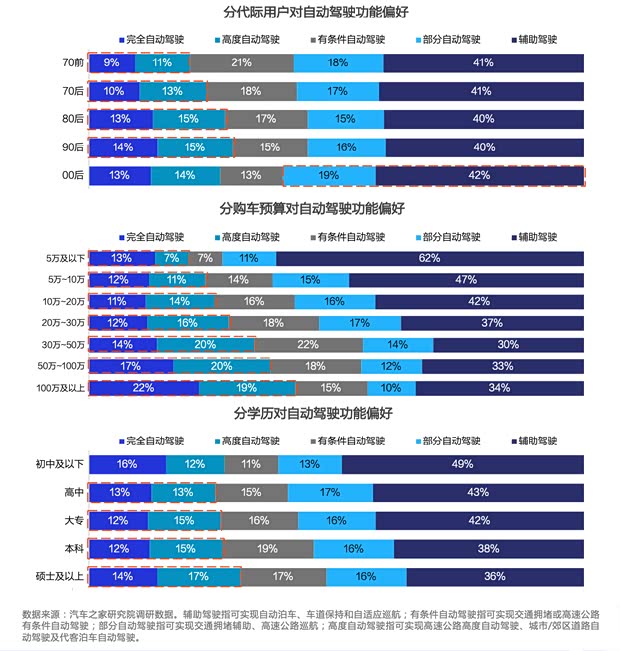

對自動駕駛接受度方面,四成用戶更愿意接受輔助駕駛,。分代際來看,,除00后外,越年輕對高階自動駕駛接受意愿越高,。分購車預(yù)算來看,,預(yù)算越高對高階自動駕駛的接受度越高。分學(xué)歷來看,,學(xué)歷越高對高階自動駕駛接受度越高,。

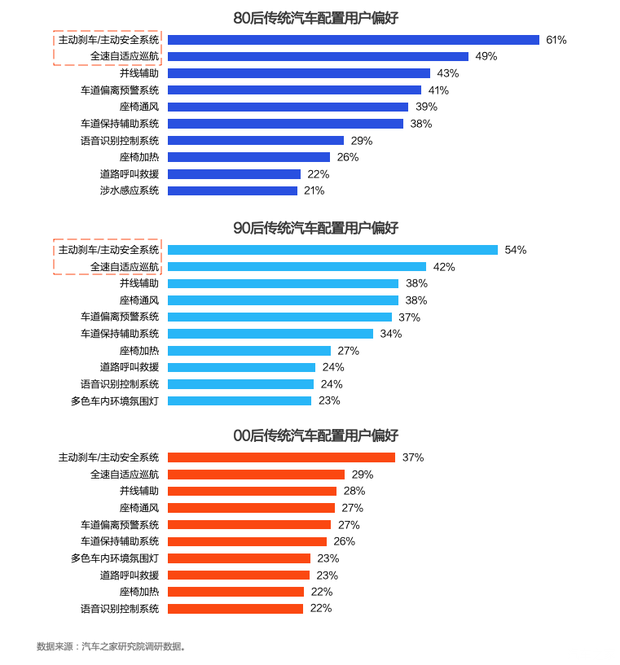

在傳統(tǒng)智能化汽車配置功能方面,新生代群體并不買單。分代際來看,,人們對傳統(tǒng)智能化前六項配置的偏好大同小異,,但00后對其熱衷度并不高。主動剎車/主動安全系統(tǒng)和全速自適應(yīng)巡航是80后和90后最看重的兩項配置,,而00后選擇它們的比例低很多,。似乎傳統(tǒng)配置難以打動00后的新生代群體。

此外,,《報告》還分析了不同人群對各種傳統(tǒng)智能配置的偏好,,如主動剎車、全速自適應(yīng)巡航,、并線輔助,、車道偏離預(yù)警系統(tǒng)、座椅通風(fēng),;以及不同人群對各種新興智能配置的偏好,,如手機(jī)APP遠(yuǎn)程控制車輛、A柱/底盤透視影像系統(tǒng),、AR實景地圖導(dǎo)航,。

對于無人公交,年輕,、高學(xué)歷用戶支付意愿更強(qiáng),。總體來看,,超六成用戶愿意接受無人公交,,70后接受度最高;兩成00后因安全問題不能接受,。用戶越年輕越能接受溢價無人公交,;學(xué)歷越低越期望無人公交價格低于普通公交。

■ V2X現(xiàn)狀與商業(yè)化:智慧高速回收期長,、Robotaxi需規(guī)?;?jǐn)偂?/strong>末端物流降本空間大

根據(jù)ICVTank公布的數(shù)據(jù)顯示,預(yù)計到2022年,,全球V2X市場規(guī)模有望突破1650億美元,,中國V2X市場規(guī)模有望達(dá)到500億美元。目前,,車端OBU主要產(chǎn)品以T-Box為主,,價格約為2000元,預(yù)計到2023年中國乘用車T-Box前裝配置量將達(dá)到1400萬套,。

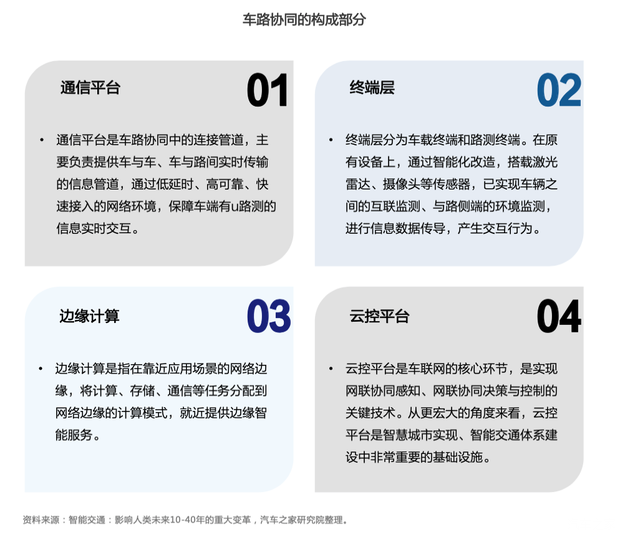

未來,,車路協(xié)同和智能單車協(xié)同發(fā)展將成為智能汽車發(fā)展的主旋律,。車路協(xié)同自動駕駛已經(jīng)成為我國發(fā)展高等級自動駕駛的明確技術(shù)路線。車輛自動駕駛等級越高對道路要求相對較低,。各地政府在積極逐步推進(jìn)聰明車和智慧路協(xié)同發(fā)展,,國內(nèi)建成和在建智慧高速公路近30條,總里程近4000公里,。

單車智能和車路協(xié)同更像是智能駕駛的“左膀右臂”,。以復(fù)雜路口為例,司機(jī)和傳感器受限于視角和視線,,而路側(cè)感知設(shè)備及計算平臺卻可以感知路口范圍內(nèi)全部交通參與方,。車路協(xié)同已經(jīng)成為自動駕駛發(fā)展的必要條件。根據(jù)前瞻產(chǎn)業(yè)研究院預(yù)估,,到2030年內(nèi),,車路協(xié)同主要IT設(shè)備累計投資規(guī)模將達(dá)到2834億元。

《報告》還對三種應(yīng)用V2X的商業(yè)模式進(jìn)行了成本收益測算,。分析比較了美團(tuán)自動車配送和騎手配送,,認(rèn)為美團(tuán)自動車配送落地后,支出成本可能下降一半,;評估測算了杭紹甬智慧高速的項目回收期,,認(rèn)為高額智慧高速路費(fèi)的用戶接受度存疑,項目回收期長,;對標(biāo)分析了自動駕駛成本與司機(jī)駕駛成本,,認(rèn)為Robotaxi市場巨大,但平臺需通過規(guī)模效應(yīng)降低前期研發(fā)成本,。

■ 智能汽車發(fā)展建議:座艙配置調(diào)整,、提升L2標(biāo)配率、全棧自研戰(zhàn)略

在智能座艙配置方面,,大部分配置項均為求大于供,,體現(xiàn)出用戶愿意額外付出更多購車成本選購更高配車型。30-50萬車型尤其需要提升網(wǎng)聯(lián)配置標(biāo)配率,。

在智能駕駛配置方面,,L2級輔助駕駛相關(guān)的配置以及安全類配置受到消費(fèi)者喜愛,,提升L2級輔助駕駛配置標(biāo)配率有利于市場競爭,。衛(wèi)星導(dǎo)航系統(tǒng)、360全景影像,、并線輔助和自動泊車入位處于供大于求的市場局面,。

最后,《報告》從問題解決方案和未來發(fā)展方向為中國汽車廠商提出了六項建議:(1)OTA不該淪為營銷或打補(bǔ)丁的工具,,主機(jī)廠應(yīng)盡早拿回主動權(quán),;(2)自動駕駛發(fā)展初期,,安全保證應(yīng)是首要考慮因素;(3)“拿來主義”短期效益明顯,,但全棧自研必是終極歸屬,;(4)開源開放、創(chuàng)新突破,,建立體系化且強(qiáng)悍的軟件能力,;(5)AEB和手機(jī)遠(yuǎn)程控車的付費(fèi)意愿最高,可優(yōu)先試水軟件付費(fèi)訂閱,;(6)通過智駕活動,、成果曝光、功能嘗鮮等方式提升智駕用戶接受度,。

我們身處的信息技術(shù)革命正在深刻地改造汽車產(chǎn)業(yè),,中國汽車工業(yè)應(yīng)當(dāng)抓住數(shù)字化與智能化的時代機(jī)遇,努力實現(xiàn)趕超,。中國自動駕駛技術(shù)發(fā)展馬拉松已過半程,,L2級別自動駕駛汽車正處于商業(yè)化落地發(fā)展階段,V2X也已經(jīng)開啟市場探索,。汽車智能化開啟了商業(yè)模式創(chuàng)新,,但它們亟待探索和驗證。(文/汽車之家研究院 行業(yè)評論員 路遠(yuǎn))