[汽車之家 行業(yè)]2022年3月,,國內(nèi)汽車產(chǎn)銷分別完成224.1萬輛和223.4萬輛,環(huán)比增長23.4%和28.4%,,同比下降9.1%和11.7%,。2022年第一季度,,累計產(chǎn)銷分別為648.4萬輛和650.9萬輛,同比增長2.0%和0.2%,。受疫情反復的影響,,市場主體動力不足,經(jīng)濟循環(huán)阻礙增加,,行業(yè)發(fā)展面臨著需求收縮,、供給沖擊、預期轉(zhuǎn)弱的三重壓力,,但新能源汽車逆勢而動,,延續(xù)了快速增長的勢頭。下面,,我們將以經(jīng)銷商月度線索量為基礎數(shù)據(jù),,對3月的消費市場進行分析,洞察未來走勢,。

【消費洞察】是我們?nèi)峦瞥龅?、以?jīng)銷商為研究對象的市場解讀欄目。依托汽車之家海量精準的大數(shù)據(jù),,有理有據(jù),,對市場走勢和經(jīng)銷商的運營狀況進行月度解析,并在一些細分領域預測未來市場的發(fā)展態(tài)勢,。旨在市場調(diào)控,、經(jīng)營決策等方面,對經(jīng)銷商集團提供方向性的指引和幫助,。

數(shù)據(jù)說明:本文分析所涉及到的線索數(shù)據(jù),,來源于經(jīng)銷商獲得的購車意向數(shù)量,是指用戶通過汽車之家的網(wǎng)站和App對意向車型的下單數(shù),。據(jù)測算,,用戶從意向下單到實際購車會有3個月左右的延遲,因此某月的線索走勢會預示未來1-3個月的市場走勢,。本文所涉及的城市分級,,是遵循權(quán)威的,、最新的國家信息中心的分類標準。

30秒了解全文核心觀點:

(1)3月產(chǎn)銷承壓,,線索量增速回落,,預示后續(xù)市場增長動能不足

(2)政策為新能源汽車發(fā)展帶來持續(xù)利好

(3)高線城市后續(xù)市場值得聚焦

(4)本土品牌線索量顯著增長,華晨寶馬登豪華品牌榜首

(5)比亞迪直營集團躋身銷售集團前十

■3月產(chǎn)銷承壓 線索量增速回落

據(jù)中汽協(xié)產(chǎn)銷數(shù)據(jù)顯示,,2022年3月,國內(nèi)汽車產(chǎn)銷分別完成224.1萬輛和223.4萬輛,,環(huán)比增長23.4%和28.4%,,同比下降9.1%和11.7%。乘用車產(chǎn)銷188.1萬輛和186.4萬輛,,環(huán)比增長22.4%和25.1%,,同比下降0.1%和0.6%。2022年第一季度,,累計產(chǎn)銷分別為648.4萬輛和650.9萬輛,,同比增長2.0%和0.2%。從汽車消費來看,,消費動能仍顯不足,,這主要受到疫情反復的影響造成市場主體動力不足,經(jīng)濟循環(huán)阻礙增加,。從供給側(cè)看,,芯片短缺仍在持續(xù),動力電池材料成本居高不下,;從消費側(cè)看,,消費活力不足,與去年同期呈現(xiàn)下降趨勢,。在略顯低迷的市場形勢下,,新能源汽車延續(xù)了增長勢頭,3月,,新能源汽車產(chǎn)銷分別完成46.5萬輛和48.4萬輛,,同比均增長1.1倍。其中純電動汽車產(chǎn)銷分別完成37.6萬輛和39.6萬輛,,同比均增長1.1倍,;插電式混合動力汽車產(chǎn)銷分別完成8.9萬輛和8.8萬輛,同比分別增長1.6倍和1.4倍,;燃料電池汽車產(chǎn)銷分別完成500輛和367輛,,同比分別增長10.1倍和5.2倍。整個一季度,,新能源汽車產(chǎn)銷分別完成129.3萬輛和125.7萬輛,,同比均增長1.4倍,。

從汽車之家線索量數(shù)據(jù)看,3月線索量呈現(xiàn)1.8%的環(huán)比增長,,增速回落,,預示后續(xù)乘用車市場需求有可能收縮,未必能釋放很大的動能,。

■政策為新能源汽車發(fā)展帶來持續(xù)利好

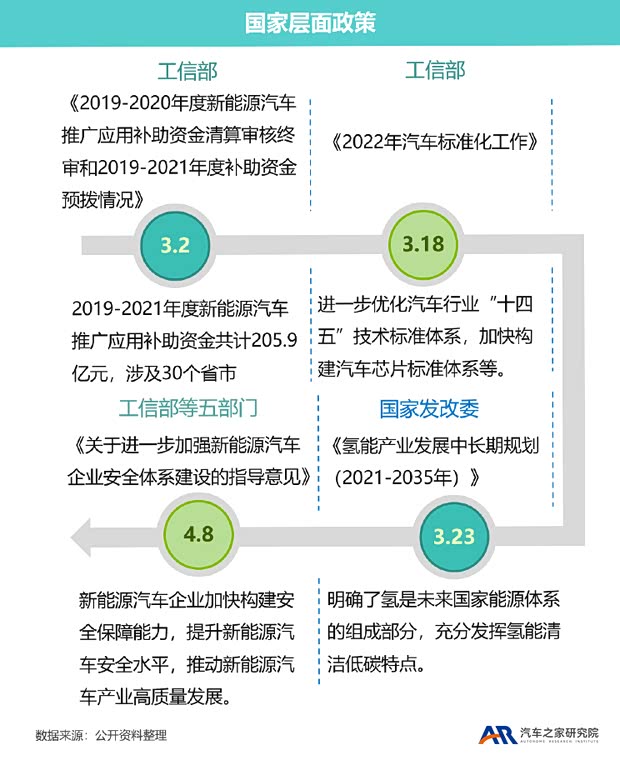

3月底4月初,,國家及地方發(fā)布的汽車行業(yè)相關的政策或通知共8項,其中國家層面4項,,地方層面4項,;其中7項為涉及新能源汽車的相關政策,包括3項鼓勵氫能或燃料電池汽車的相關政策,,1項涉及汽車標準化工作,。

國家層面政策上,工信部發(fā)布的《2019-2020年度新能源汽車推廣應用補助資金清算審核終審和2019-2021年度補助資金預撥情況》公告了2019-2021年度新能源汽車推廣應用扣回相應預撥資金后應清算預撥補助資金共計205.9億元,,涉及30個省市,,227家企業(yè)。工信部發(fā)布的《2022年汽車標準化工作》提出進一步優(yōu)化汽車行業(yè)“十四五”技術(shù)標準體系,,加快構(gòu)建汽車芯片標準體系等,。國家發(fā)改委發(fā)布的《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》明確了氫的能源屬性,是未來國家能源體系的組成部分,,充分發(fā)揮氫能清潔低碳特點,,推動交通、工業(yè)等用能終端和高耗能,、高排放行業(yè)綠色低碳轉(zhuǎn)型,。工信部等五部門發(fā)布的《關于進一步加強新能源汽車企業(yè)安全體系建設的指導意見》提出新能源汽車企業(yè)加快構(gòu)建系統(tǒng)、科學,、規(guī)范的安全體系,,全面增強企業(yè)在安全管理機制、產(chǎn)品質(zhì)量,、運行監(jiān)測,、售后服務、事故響應處置,、網(wǎng)絡安全等方面的安全保障能力,,提升新能源汽車安全水平,推動新能源汽車產(chǎn)業(yè)高質(zhì)量發(fā)展,。

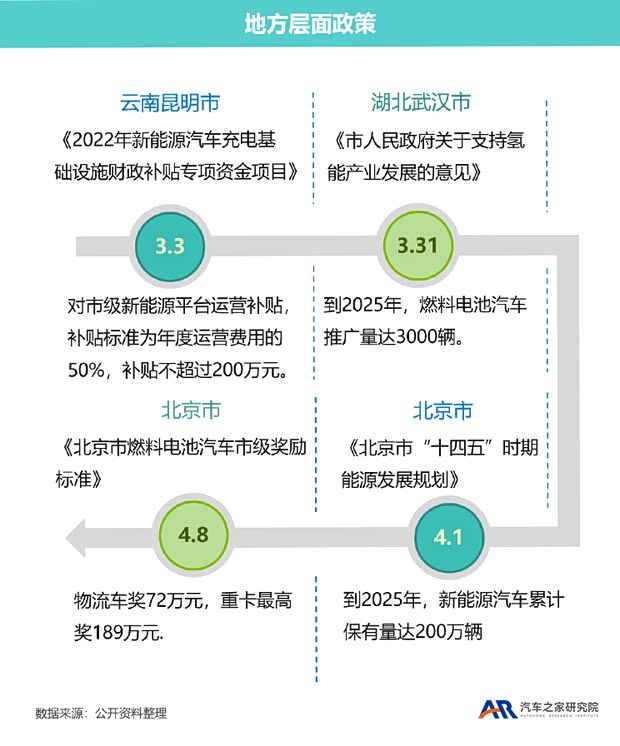

地方上,,云南省昆明市發(fā)布了關于對市級新能源平臺運營的補貼政策;湖北武漢市和北京市發(fā)布了關于燃料電池汽車的規(guī)劃和鼓勵政策,北京市也發(fā)布了《北京市“十四五”時期能源發(fā)展規(guī)劃》,,規(guī)劃到2025年,,新能源汽車累計保有量達200萬輛。

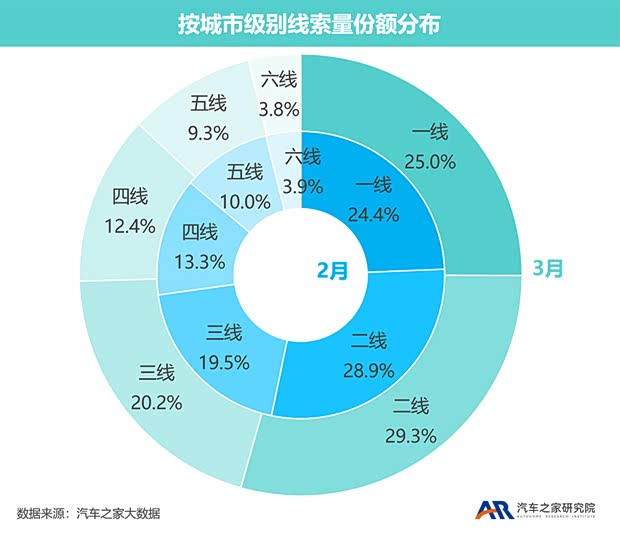

■高線城市后續(xù)市場值得聚焦

各級別城市線索量占比反映相應級別城市的購車熱度差異,,一線城市經(jīng)過連續(xù)三個月的下降后調(diào)頭增長,,3月環(huán)比上升0.6個百分點;二線及三線城市的份額保持增長,,3月環(huán)比分別升高0.4和0.7個百分點,。低線城市則呈現(xiàn)較為明顯的收窄,線索量份額上均產(chǎn)生不同程度的環(huán)比下降,??梢姡呔€城市后續(xù)市場值得聚焦,。

■購車熱度呈現(xiàn)區(qū)域性特征 浙江廣東等地熱度升溫

汽車之家線索量數(shù)據(jù)顯示,一線城市中,,杭州,、廣州兩市購車熱情大幅提升,對比上月,,上海受疫情影響,,消費者購車熱情有明顯下降。二線城市與一線城市呈現(xiàn)類似區(qū)域特征,,浙江,、廣東等省份的城市如溫州、寧波,、佛山等地線索量增長明顯,。低線城市呈現(xiàn)較為分化的局面。綜合各級別城市來看廣東,、浙江,、河南等省及直轄市線索量數(shù)據(jù)表現(xiàn)出市場購車熱度升溫,而上海,、陜西,、四川等省份的線索量數(shù)據(jù)則揭示了市場購車熱度的趨冷形勢。

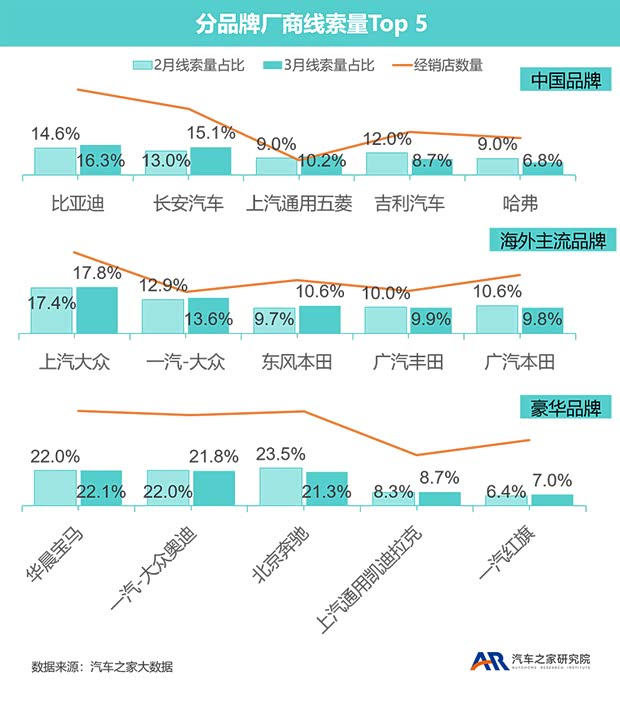

■本土品牌線索量顯著增長 華晨寶馬登豪華品牌榜首

3月整體來看,,本土品牌線索量顯著增長至34.1%,,環(huán)比增長2.1個百分點;海外豪華品牌線索量占比基本穩(wěn)定,,為22.9%,,環(huán)比小幅增長0.1個百分點;海外主流品牌占線索量最大份額,但環(huán)比發(fā)生2.1個百分點的收窄,,占比43.0%,。

分品牌來看,中國品牌中比亞迪和長安汽車保持在Top2的位置,,同時線索量占比均快速增長,,分別達到了16.3%和15.1%,吉利汽車和哈弗汽車的線索量占比均發(fā)生大幅收窄,,分別跌至8.7%和6.8%,。海外主流品牌中,Top5的品牌次序沒發(fā)生變化,,線索量集中度呈現(xiàn)一定程度的提高,,體現(xiàn)在排名前三的上汽大眾、一汽大眾和東風本田的線索量均產(chǎn)生一定增長,。豪華品牌中,,北京奔馳線索量發(fā)生較大程度地下降,環(huán)比跌去2.2個百分點,,華晨寶馬線索量登上豪華品牌的榜首位置,。

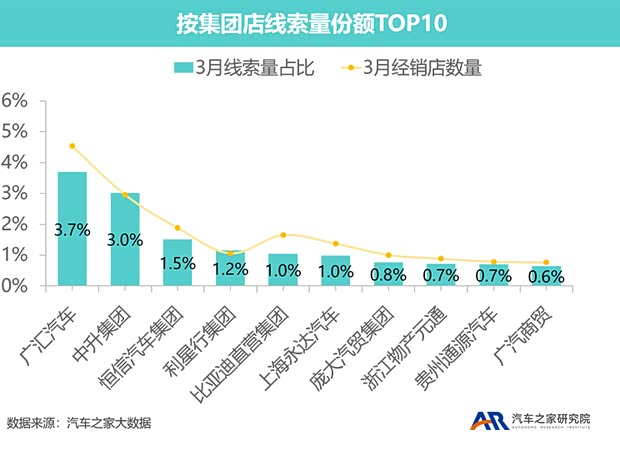

■比亞迪直營集團躋身銷售集團前十

整體來看,集團店線索量情況與上月相比基本穩(wěn)定,,集團店線索占比回落至46.0%,,較上月下降0.2個百分點。排名前十的集團店線索量占比為14.26%,。線索量排序上,,比亞迪直營集團作為中國汽車品牌直營渠道躋身前十,顯示了中國品牌汽車品牌力的提升和銷售渠道的進一步升級,。廣匯汽車,、中升集團、恒信汽車仍穩(wěn)居線索量前三名,,份額占比分別為3.7%,、3.0%和1.5%,與上月相比變化不大,。

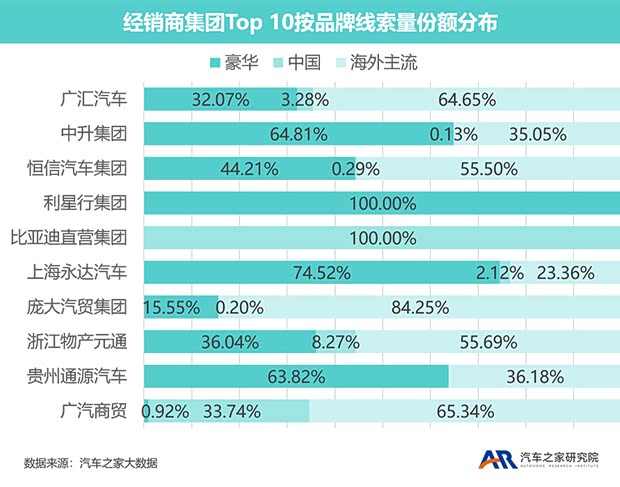

從經(jīng)銷商集團品牌線索量分布來看,,排名前十的集團經(jīng)銷商以豪華品牌和海外主流品牌為主,躋身前十的比亞迪直營集團顯然是百分之百經(jīng)銷自身品牌產(chǎn)品,。廣匯汽車,、恒信汽車、上海永達,、貴州通源的豪華車線索量占比均有所提高,。

■小結(jié)

2022年第一季度,在復雜的經(jīng)濟環(huán)境下,汽車消費動能仍顯不足,,疫情反復也帶來經(jīng)濟循環(huán)阻礙增加,。3月,國內(nèi)汽車產(chǎn)銷同比均有下降,,汽車之家的線索量增速回落預示著后續(xù)市場需求擴張或受限,。在略顯低迷的市場形勢下,出現(xiàn)了結(jié)構(gòu)性的機會,,例如新能源汽車延續(xù)了增長勢頭,,高線城市和中國品牌的線索量占比均呈現(xiàn)一定程度地攀升,這或許能對未來的市場格局和消費畫像的轉(zhuǎn)變有所啟示,。(文/汽車之家研究院)