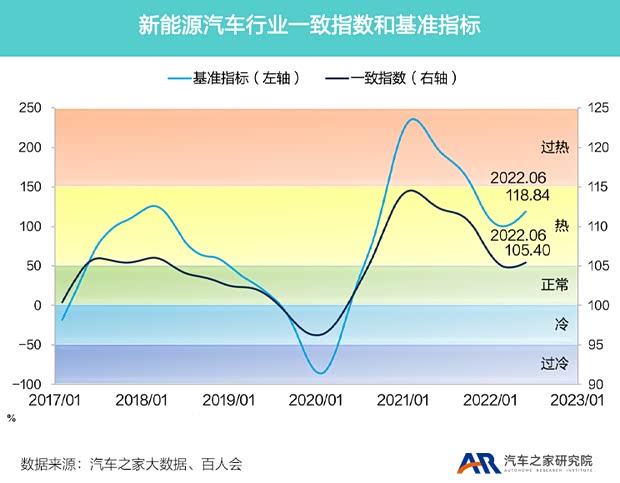

[汽車之家行業(yè)]2022年上半年,中國新能源汽車產銷分別達到266.1萬輛和260萬輛,,新能源汽車產銷占總體汽車產銷的比例分別達到22%和21.6%,。2022年6月,新能源汽車銷量59.6萬輛,,其中純電動汽車銷量47.6萬輛,,同比增長120%;插電式混合動力汽車銷量12萬輛,,同比增長170%,。根據(jù)先行指數(shù)的預測,2022年8-9月新能源汽車市場仍將維持增長狀態(tài),。下面,,讓我們一起來看下本期的新能源汽車消費景氣指數(shù)的詳細解讀。

【新能源汽車行業(yè)景氣指數(shù)】是由中國電動汽車百人會和汽車之家充分發(fā)揮各自行業(yè)研究,、市場數(shù)據(jù)的優(yōu)勢,,合力開展的行業(yè)指數(shù)研究。該項研究結合了我國新能源汽車產業(yè)鏈的相關數(shù)據(jù),,編制了新能源汽車行業(yè)的一致,、先行和滯后指數(shù),并對新能源汽車行業(yè)的景氣狀況進行了綜合分析,。對分析和預測宏觀經濟及各行業(yè)周期波動起到了重要作用,,為政府、企業(yè)的相關決策提供了強有力的參考信息,。預判未來市場銷量,,對生產和投資決策產生指導性意義。

■ 市場產銷趨勢分析

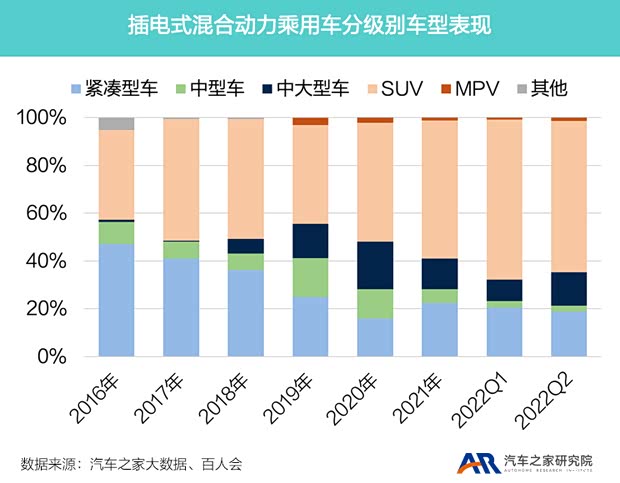

2022年二季度,,純電動乘用車市場的銷量結構中,,SUV、微型車,、緊湊型車占比約34.9%,、27.6%、19.0%;插電式混合動力汽車銷量前三的車型級別為SUV,、緊湊型車,、中大型車占比約63.3%、18.8%,、13.9%。2022年6月,,Model Y,、宏光MINI EV、宋PLUS DM,、Model 3等車型銷售領先,,分別為5.3萬輛、4.6萬輛,、2.7萬輛,、2.6萬輛,合計市場占比約25.5%,。造車新勢力中,,2022年6月,小鵬,、哪吒,、理想、蔚來,、零跑分別為15295輛,、13157輛、13024輛,、12961輛,、11259輛,各自實現(xiàn)了133%,、163%,、69%、14%,、186%的同比增長,。

■ 新能源行業(yè)景氣指數(shù)分析

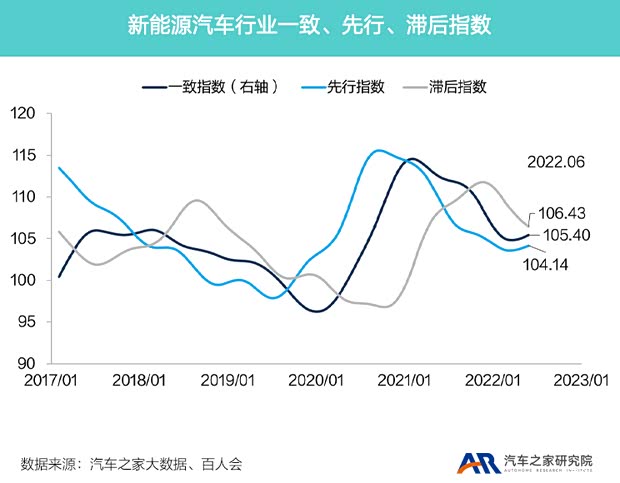

2022年6月,新能源汽車行業(yè)一致指數(shù)為105.4點,,市場發(fā)展依然平穩(wěn),。根據(jù)先行指數(shù)的預測,2022年8-9月新能源汽車市場仍將維持增長狀態(tài),。在巨大的保供壓力下,,新能源車企應盡快找到國產化替代產品,參與培養(yǎng)供應鏈企業(yè)達到高水平要求,推動關鍵產品的落地應用和產品質量的提升,,爭取做到產業(yè)鏈上下游全部可以自主完成,,打造高度國產化的自主可控的汽車供應鏈。對經銷商而言,,應理性預估實際市場需求,,積極應對疫情反復帶來的影響。滯后指數(shù)2022年6月維持在相對高景氣度,,驗證前期新能源汽車市場高熱度預測符合實際,。

當前,智能網(wǎng)聯(lián)汽車的快速發(fā)展,,正在重構汽車產業(yè)鏈,、技術鏈、價值鏈,,推動汽車供應鏈體系發(fā)生新變革,。面對汽車產業(yè)鏈重塑期,跨界,、初創(chuàng)企業(yè)紛紛入局智能化供應鏈,,跨國企業(yè)也在加速轉型、擴張,,使零部件產業(yè)鏈的競爭日趨激烈,。在新舊格局轉換階段,零部件技術壁壘,、體系壁壘尚未形成,,為我國零部件企業(yè)尤其是科技型中小企業(yè)帶來了歷史性的發(fā)展機遇。

在汽車供應鏈重構的新格局下,,傳統(tǒng)金字塔式多級供應體系遭遇沖擊,,扁平化的多主體協(xié)同模式正在形成。在此趨勢下,,產業(yè)鏈專業(yè)化分工更加精細,,整車廠與零部件企業(yè)需要建立更加緊密的合作關系,才能快速響應和滿足消費者的差異化,、多元化需求,。目前,部分整車廠已通過自主研發(fā),、投資并購,、合資合作等方式強化產業(yè)鏈布局,加強對關鍵零部件的深度參與及掌控,,并以本地化產業(yè)園區(qū)為載體,,吸聚核心供應商在其周邊區(qū)域布局,,共同補齊供應鏈短板。同時,,領先Tier 1企業(yè)也在積極與整車廠加強協(xié)同合作,,加快打造開放平臺、啟動生態(tài)共建,,與合作伙伴聯(lián)合開發(fā)產品組件,,快速實現(xiàn)項目落地及銷售。

汽車產業(yè)鏈條長,、涉及面廣,,任何一個環(huán)節(jié)出現(xiàn)問題都可能導致整個鏈條停擺。如果沒有統(tǒng)一完善的行業(yè)標準,,將大幅加劇上下游企業(yè)跨界協(xié)作的難度。加快行業(yè)標準化建設,,可提高供應鏈企業(yè)的工作生產效率,,加快建立和完善供應鏈保障體系。以芯片為例,,汽車行業(yè)需要的芯片種類遠超消費電子行業(yè),,一個品牌可能涉及千余個類別,而這些類別與其他品牌車企有很大不同,,重合率或不到30%,。這種標準化極低的情況迫切需要改變,應盡快推出車規(guī)級芯片的基礎性標準,,完善汽車芯片檢驗標準和檢測體系,,為芯片大規(guī)模應用提供支撐。(文/中國電動汽車百人會,、汽車之家研究院)