[汽車之家行業(yè)] 近年來,在國家“雙碳”戰(zhàn)略下,,新能源汽車市場呈現(xiàn)出爆發(fā)式增長,,截止2023年6月中國新能源汽車保有量已經(jīng)突破1620萬輛,,今年1-6月新能源乘用車更是取得超300萬輛銷量,,同比增長逾三成,,市場滲透率持續(xù)保持超30%的高水平發(fā)展,。

隨著新能源汽車進(jìn)入發(fā)展快車道,,保有量規(guī)模不斷擴大,為我們研究車輛使用強度和消費者的用車習(xí)慣提供了基礎(chǔ),。汽車之家研究院聯(lián)合新能源汽車國家大數(shù)據(jù)聯(lián)盟,,推出《中國·純電·新能源汽車》系列報告。該報告基于純電新能源乘用車全量數(shù)據(jù),,全面洞察真實車主行駛與充電行為特征,,助力政府掌握新能源汽車運行情況,,助力企業(yè)了解用戶行為與用戶需求,,從而完善產(chǎn)業(yè)規(guī)劃、產(chǎn)品規(guī)劃,,提升產(chǎn)品性能,,推動新能源汽車行業(yè)健康發(fā)展。

閱讀說明:

一,、純電新能源市場及充電設(shè)施概況

■新能源市場需求加快釋放,,純電汽車保有量超1200萬輛

近年來,國內(nèi)汽車市場受到疫情及經(jīng)濟環(huán)境影響較大,,從2021年三季度開始曾經(jīng)歷了連續(xù)4個季度的負(fù)增長狀態(tài),,發(fā)展過程并不平坦,可謂是困難重重,。時至今年,,在中央及地方大力推進(jìn)新一輪汽車下鄉(xiāng)、發(fā)放消費券與舉辦大型車展等多種形式的促消費舉措下,,二季度的汽車市場表面上雖扭轉(zhuǎn)一季度下行的市場趨勢,,形勢有所好轉(zhuǎn)。但實現(xiàn)66%高增長的背后,,一方面是由于去年同期基數(shù)偏低,,另一方面是疫情正式恢復(fù)后,各車企大批新車集中上市疊加空前的市場終端優(yōu)惠力度的基礎(chǔ)上實現(xiàn)的,。而經(jīng)濟本身的恢復(fù)基礎(chǔ)尚不牢固,,需求依舊相對疲軟,,工廠復(fù)產(chǎn)所帶來的供給壓力增大等因素,將仍然困擾著國內(nèi)汽車健康發(fā)展,。

反觀新能源市場,,雖受到同樣的環(huán)境因素影響,但在旺盛的需求下,,即使是在疫情最為嚴(yán)重的時期,,新能源的市場銷量依舊保持高速增長,可見其發(fā)展態(tài)勢更為良性,,趨勢將長期持續(xù)向好,。而從保有量的角度上看,近三年新能源汽車的保有量更是連續(xù)跨上三個臺階,,達(dá)到1620萬輛,。

由于比亞迪、理想等品牌旗下明星車型的影響,,目前插混(含增程)車型銷量增速較快,。純電車型銷量增速雖然相對較弱,但從絕對增量與存量兩個角度上看,,新能源市場的大部分份額仍有由純電車型所占據(jù),,目前全國純電動汽車保有量為1259萬輛,占全部新能源車保有量的近80%,。

當(dāng)前的新能源純電市場中,,中國品牌市場份額長期保持在75%以上,成為當(dāng)之無愧的王者,。曾經(jīng)不可一世的合資車企其市場份額只能屈居末流,,在電氣化的浪潮中處于競爭的邊緣地帶。

而從車型的角度上看,,轎車是當(dāng)前新能源純電市場的主力車型,,市場份額保持在六成以上,但其份額正在不斷受到SUV車型的蠶食,。隨著新能源市場不斷的發(fā)展與成熟,,SUV車型的市場份額未來將會像燃油車型一樣,形成與轎車并駕齊驅(qū)的局面,。

從區(qū)域角度上看,,以長三角為代表的華東地區(qū)是中國經(jīng)濟最發(fā)達(dá)的區(qū)域,消費者購車需求旺盛,,市場份額長期保持在40%以上,,成為新能源純電車型最為重要的區(qū)域市場,其他各區(qū)域市場份額均與華東存在較大差距,。華南地區(qū)以18%左右份額位居第二,;華中,、華北、西南市場占比均在11%左右,,份額十分相近,;西北、東北市場占比尚不足5%,。

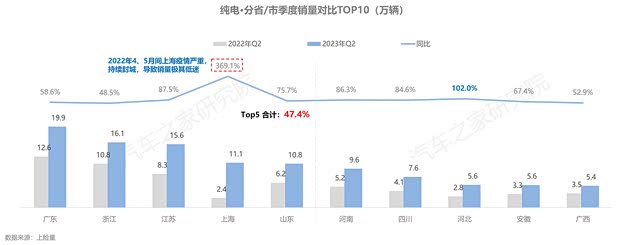

從省份角度看,,在排名前五的省份中,廣東省以近20萬輛的銷量占據(jù)首位,,也是唯一非華東地區(qū)省份,,排名第二至第五名的浙江、江蘇,、上海,、山東各省今年二季度銷量均在10萬輛以上,五省合計占近一半的全國市場份額,。排名前10的省份中除上海外,,河北省是目前市場成長性最為優(yōu)異的細(xì)分市場,今年二季度銷量同比翻倍,、增速最快,。

■充電樁行業(yè)提速發(fā)展,公樁充電量逼近30億度大關(guān)

截止2023年6月,,全國充電基礎(chǔ)設(shè)施累計數(shù)量為665萬臺,,同比增加69.8%,,車樁比為2.43,,較去年同期略有下降,充電基礎(chǔ)設(shè)施保有量與新能源汽車保有量增速保持同步,。

從充電設(shè)施安裝數(shù)量上看,,今年上半年充電樁新增安裝144.2萬臺,其中二季度充電樁安裝81萬臺,,新增規(guī)模與去年基本持平,,增速出現(xiàn)較大回落。

從充電樁結(jié)構(gòu)上看,,私樁是目前新能源汽車補能的主要方式,,占據(jù)充電樁近7成的保有量,而且發(fā)展增速更快,,今年上半年私樁新增安裝109.1萬臺,。而公共充電樁僅新增35.1萬臺,二季度更是只有19萬臺,,較去年同期安裝量大幅縮減超10萬臺,,呈現(xiàn)出增速下滑態(tài)勢,,其發(fā)展規(guī)模與私人樁將越來越大。

公共充電樁在各省份上的發(fā)展與分布也并不均衡,。作為新能源車銷量大省的廣東,,同樣也是公樁保有量與增量最多的省份,并且其他省份具有壓倒性優(yōu)勢,。

從協(xié)同發(fā)展角度上看,,全國公樁發(fā)展滯后于新能源車輛市場增量,較去年同期各主要省份車樁比全面上升,。

從公樁使用情況上看,,隨著新能源汽車保有量的快速增長,公樁充電量持續(xù)增長,,今年二季度充電量已接近去年上半年充電量之和,。今年6月進(jìn)入夏季,由于政府鼓勵消費與旅游需求的增加,,用車出行快速增長,,使得全國公共充電樁充電量逼近30億度大關(guān)。

從各省份充電量上看,,廣東省擁有全國22%的公共樁,,充了全國24.5%的電量,在充電量方面同樣成為當(dāng)之無愧的王者,。

從公樁使用效率上看,,在充電量排名前10的省份中,大部分省份樁均充電量呈現(xiàn)同比上升趨勢,,其中河北,、上海漲幅最大,河北樁均充電量遠(yuǎn)遠(yuǎn)高于全國平均水平,,基礎(chǔ)設(shè)施建設(shè)或嚴(yán)重落后于充電需求,。

二、純電新能源汽車行駛及充電行為

■23年春季車輛使用強度增加,,西安成為營運最拼城市,,上海每天行駛時間最長

與去年同期相比,純電車輛在行駛里程,、出行天數(shù),、行駛時長及單次行駛平均里程、每周充電次數(shù)等方面均有所增加,,且營運車輛增幅更明顯,。從不同車輛性質(zhì)對比上看,營運車輛的使用強度遠(yuǎn)超非營運車輛,兩者在行駛里程方面相差6倍,,在日均時長則亦有近5倍的差距,,在每周充電次數(shù)則相差4倍。

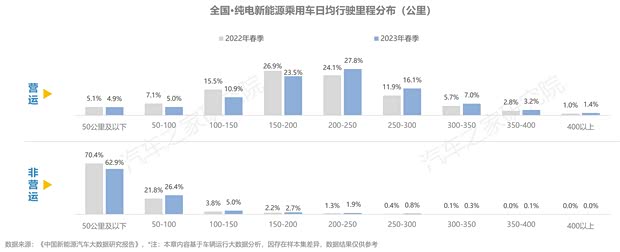

今年春季,,隨著經(jīng)濟回暖,、消費刺激,旅游出行等需求增加的影響,,營運與非營運車輛行駛里程均有明顯增長,。具體來看,有近80%的營運車輛每天行駛里程集中在100-300公里以內(nèi),,其中每天行駛里程在150-250公里的車輛占比超過50%,。而非營運車輛日均里程多在50公里以內(nèi)。

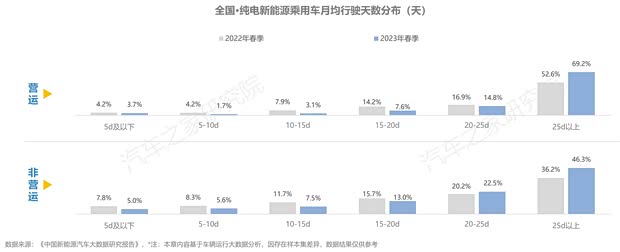

隨著疫情逐漸淡去,,生產(chǎn)生活恢復(fù)正軌,,今年春季營運車輛每月行駛天數(shù)較去年同期明顯增加,平均每月出勤天數(shù)在25天以上的車輛增加17個百分點,。非營運車輛每月行駛天數(shù)在25天以上的車輛同樣有著較大幅度的提高,,也可以從側(cè)面說明,純電新能源車型確實走進(jìn)了大部分消費者的生活,,影響著人們的生活習(xí)慣,。

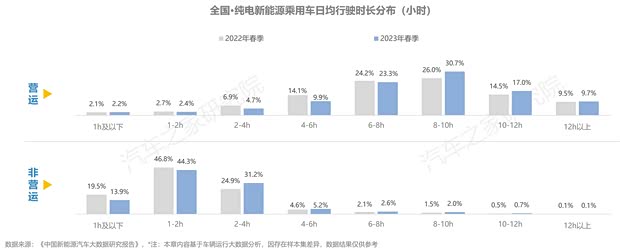

在日均時長方面,營運車輛的行駛時間較去年同樣有所延長,,每日行駛8-10小時的占比增加4.7個百分點,,行駛10-12小時的占比增加2.5個百分點。非營運車輛每天行駛的時間集中在1-2小時,,其占比超過四成,,今年春季非營運車輛每天行駛的2-4小時的車輛占比增加最為明顯。

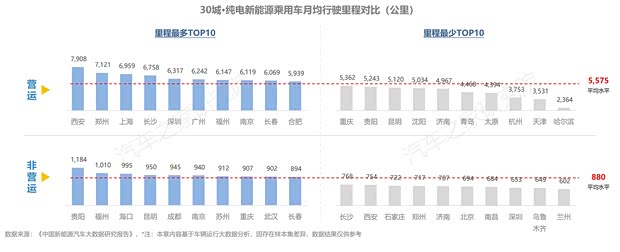

30個城市中,,西安,、鄭州的營運車輛月均行駛里程超過7000公里,超過6000公里的城市有9個,。非營運車輛的城市行駛里程與營運車輛差異較大,里程最多的是貴陽,,最少的則是蘭州,,兩者相差一倍。

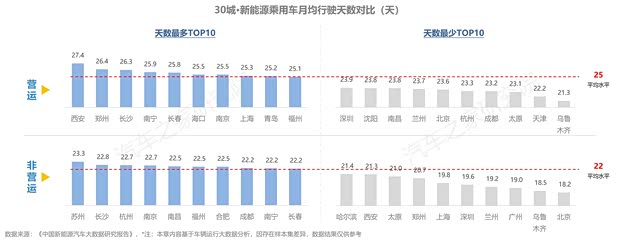

在月均天數(shù)方面,,30城市中,,西安的營運車輛行駛天數(shù)同樣最多,平均超過了27天,,排名前10的城市月出勤天數(shù)均超過全國平均水平,。非營運車輛排名前10的城市,,月均行駛天數(shù)各城市間相差不大,蘇州行駛天數(shù)相對較多,,北京的車主跑的最少,。

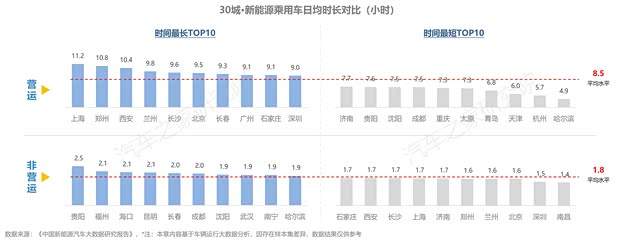

在行駛時長方面,30城市中,,上海的營運車輛行駛時間最長,,平均超過了11個小時。非營運車輛排名前10的城市,,貴陽時長突出,,其他城市相差不大;南昌私家車主跑的時間最短,,平均每天僅行駛84分鐘,。

■營運與非營運車輛充電行為差異明顯,兩者充電峰谷涇渭分明

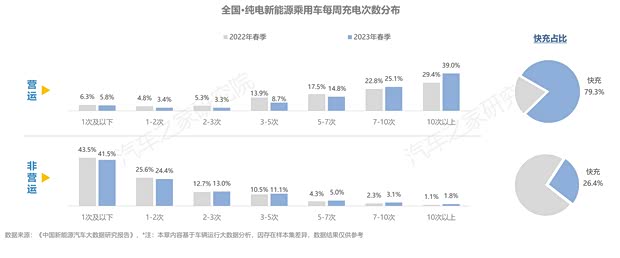

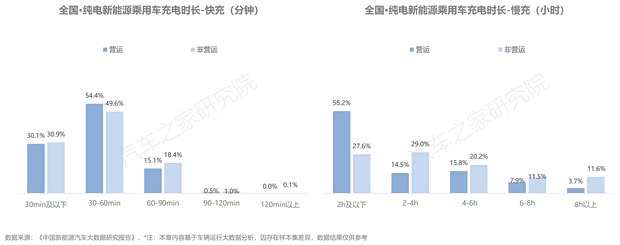

純電營運車輛每周充電超過7次的占比超過60%,,且在所有的補能行為中,,使用快充的占比高達(dá)80%。非營運車輛中超四成的車輛,,每周僅充電1次,,選擇快充方式補能的占比不足30%。

當(dāng)選擇快充補能時,,營運與非營運車輛的充電時長基本一致,,充電0.5-1小時的比例占一半左右,與時長在0.5小時以內(nèi)的占比合計高達(dá)八成,。

當(dāng)選擇慢充補能時,,營運與非營運車輛的行為差異較大,營運車輛多數(shù)只充電2小時,,而非營運車輛時長分布則相對分散,,各時長段均有分布。

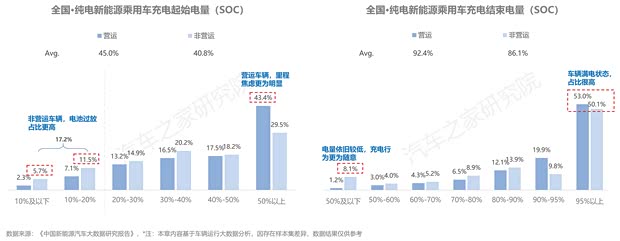

從充電開始電量上看,,營運與非營運車輛均存在一定比例的電池過放有害電池健康的現(xiàn)象,。同時,營運車輛在剩余電量在50%以上就開始充電的占比明顯高于非營運車輛,,營運車輛車主對剩余里程更容易產(chǎn)生焦慮感,。

從充電結(jié)束電量上看,營運與非營運車輛充電完畢時,,車輛處于滿電狀態(tài)的占比均超一半,。此外,由于非營運車輛車主對未來行程有所把握,故存在更高比例的車主在充電結(jié)束時,,電量依舊較低,,充電行為更為隨意。

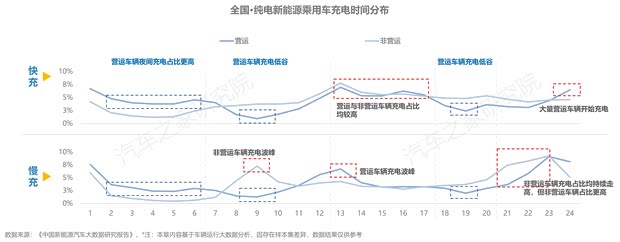

從充電開始時間上看,,營運車輛在充電時,,快充與慢充的波峰、波谷時間基本一致,。早9時與晚19時是營運車輛充電的低谷,,同時夜間充電比例更高。

此外,,當(dāng)選擇快充進(jìn)行補能時,,營運與非營運車輛充電的高峰均出現(xiàn)在13-17時,各時段占比均高于5%,。當(dāng)選擇慢充進(jìn)行補能時,,非營運車輛第一次充電高峰出現(xiàn)在上午9時,此后從19時開始一路攀升,,至23時到達(dá)頂點,,充電時間與營運車輛存在明顯差別。

結(jié)語:

從趨勢上看,,在政策引導(dǎo)與消費轉(zhuǎn)型的雙重驅(qū)動的作用下,,國內(nèi)新能源消費市場與充電基礎(chǔ)設(shè)施的建設(shè),將會繼續(xù)保持較快發(fā)展,。在這一電氣化的浪潮之中,,中國車企已經(jīng)牢牢占據(jù)主導(dǎo)地位,并加速研發(fā)與產(chǎn)品迭代,,實現(xiàn)邁進(jìn)高端市場與品牌向上的目標(biāo),。

就純電車輛行駛數(shù)據(jù)而言,不管是行駛里程,、行駛時間還是充電次數(shù)等方面,,純電新能源營運車輛的使用強度都遠(yuǎn)高于非營運車輛,在西安,、鄭州,、上海等城市更是尤為明顯,這對主打滴滴,、出租車市場的純電車輛提出了更高的考驗,。且營運車輛與非營運車輛在充電行為上可以說是差異巨大,對于充電樁合理布局,,引導(dǎo)車主合理安排充電時間,讓充電樁的建設(shè)更加合理、高效,,同樣有著重要的意義,。

接下來,汽車之家研究還將推出“中國純電新能源汽車系列研究報告-主銷車型電池表現(xiàn)篇”,,通過對精選的30款明星車型進(jìn)行較為全面系統(tǒng)的掃描,,闡述目前主流的純電新能源車型電池情況,對比國內(nèi)外車企主流的產(chǎn)品表現(xiàn),,以助力車企更加深入分析產(chǎn)品競爭優(yōu)勢,,提升產(chǎn)品性能,打造產(chǎn)品核心競爭力,,突出產(chǎn)品特征與賣點,。了解后續(xù)文章與更多內(nèi)容,請您點擊/掃描下圖二維碼,,關(guān)注“汽車之家研究院”公眾號,,讓我們一起見證中國汽車市場發(fā)展。(文/汽車之家研究院)