[汽車之家行業(yè)]為有效應(yīng)對傳統(tǒng)汽車產(chǎn)業(yè)所帶來的燃油供求矛盾和環(huán)境污染問題,,發(fā)展新能源汽車成為了全球公認的產(chǎn)業(yè)前進方向,,也是中國從汽車大國邁向汽車強國的必經(jīng)之路。當前,,中國新能源市場已經(jīng)進入高質(zhì)量發(fā)展新階段,,銷量持續(xù)上升,滲透率也不斷攀升,。中國品牌,、海外主流品牌、海外豪華品牌等不同類型的整車企業(yè)都積極部署,,采取不同的策略實現(xiàn)自身的戰(zhàn)略轉(zhuǎn)型,,從而應(yīng)對日新月異的市場變化,在新的格局之下贏得一席之地,。

作為2023(第七屆)中德汽車大會的重磅分論壇之一,,“整車企業(yè)轉(zhuǎn)型與產(chǎn)業(yè)發(fā)展分論壇”于10月18日下午在長春舉辦,汽車之家CTO項碧波現(xiàn)場發(fā)布了《2023中國新能源汽車消費洞察》報告,。(微信搜索“汽車之家研究院”公眾號,,回復(fù)“2023中德大會”可獲取完整報告)。

『汽車之家CTO項碧波』

一,、市場現(xiàn)狀觀察

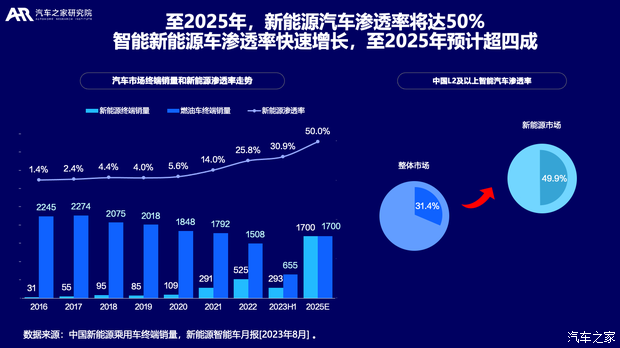

■ 至2025年新能源汽車滲透率將達50%,,智能新能源車滲透率快速增長

據(jù)終端銷量數(shù)據(jù)統(tǒng)計,近年來,,中國的新能源乘用車銷量快速攀升,,至2023年H1已達到年銷293萬輛,市場滲透率突破30%,。 未來,,預(yù)計至2025年銷量將達到1700萬輛,與燃油車并駕齊驅(qū),,滲透率達到50%,。屆時,市場格局將被完全顛覆,。

與此同時,,隨著車型產(chǎn)品的更加豐富,,消費偏好的改變,L2及以上智能汽車滲透率走高,,特別是新能源市場,,滲透率已經(jīng)接近50%。當前,,整體市場的智能車滲透率也達到了31.4%,,預(yù)計至2025年將突破40%。

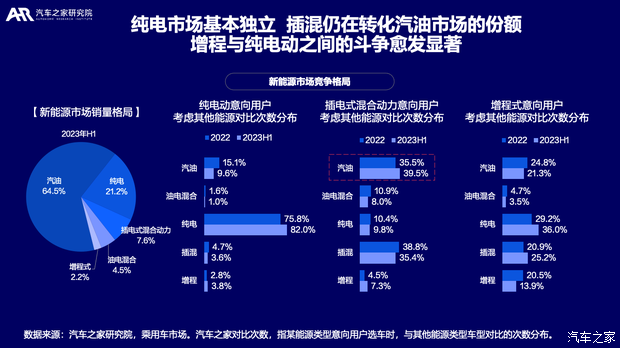

■純電市場基本獨立,,插混仍在轉(zhuǎn)化汽油市場的份額,,增程與純電動之間的斗爭愈發(fā)顯著

新能源汽車產(chǎn)品的不斷升級,撬動了細分市場的原有競爭格局,。據(jù)汽車之家大數(shù)據(jù)顯示,,分能源類型來看,純電動細分市場基本形成獨立的市場,,競爭更多源自同品類產(chǎn)品,。

插電式混合動力細分市場是轉(zhuǎn)化汽油市場的主力軍,且較2022年更為激烈,,對比次數(shù)份額已接近40%,。增程由于產(chǎn)品較少,暫無明確競爭指向,,不過隨著增程產(chǎn)品在純電續(xù)航里程上的不斷加碼,,與純電動產(chǎn)品間的競爭關(guān)系也隨之加劇。

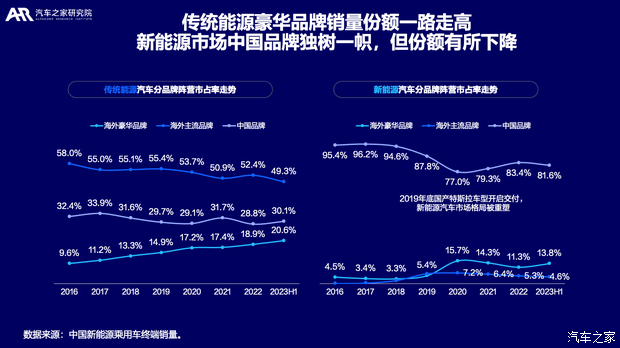

■傳統(tǒng)能源豪華品牌銷量份額一路走高,,新能源市場中國品牌獨樹一幟,,但份額有所下降

分品牌陣營來看,傳統(tǒng)能源和新能源市場有著截然不同的格局和發(fā)展走勢,。

傳統(tǒng)能源市場,,僅豪華品牌市占率不斷走高,至2023年H1已經(jīng)超過20%,。海外主流品牌市占率持續(xù)下滑,,至2023年H1已經(jīng)跌破50%。中國品牌受到海外主流品牌在價格方面的向下擠壓,,再加上主力小微市場的需求萎縮,,市占率呈現(xiàn)波動下行趨勢。

新能源市場,,中國品牌一家獨大,,雖然近年來份額有所下滑,但依舊保持八成以上的市場份額。不過,,隨著特斯拉的降價風(fēng)吹起,,以及海外品牌積極轉(zhuǎn)型新能源,提速推進智能化產(chǎn)品,,接下來的市場競爭也會更加激烈,。

■傳統(tǒng)能源格局分化日漸懸殊,Top3市占率超八成

分國別來看,,傳統(tǒng)品牌格局兩級分化日漸懸殊,。至2023年上半年,德中日三強市場總市占率已達到86.7%,。其中,,中國品牌波動向前,與歷史頂峰相比略有下降,,日本品牌2022年達到峰值后快速下滑,。得益于大眾和一線豪華BBA的加持,,德國品牌市占率一路走高,,至2023年上半年已經(jīng)超過中國品牌,取得了第一的位置,。

新能源市場,,有著不同的景象。雖然特斯拉的入市給了中國品牌一記重擊,,2019年起市占率快速下滑,,但2021年開始有了轉(zhuǎn)機,慢慢回升起來,。

美國品牌看似位居第二把交椅,,但實際九成銷量貢獻源自特斯拉單一品牌。德國品牌小步快跑,,在20萬-30萬主流價格區(qū)間以品牌優(yōu)勢實現(xiàn)了市場格局的突破,,不過這也僅僅是打開局面,若想實現(xiàn)更高的目標,,還需要不斷提升產(chǎn)品品質(zhì),,以及密切關(guān)注用戶需求。

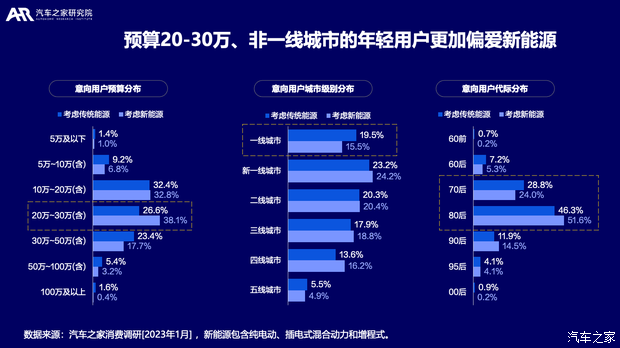

■預(yù)算20-30萬,、非一線城市的年輕用戶更加偏愛新能源

提到用戶,,汽車之家觀察到,新能源意向用戶有別于傳統(tǒng)能源,,他們更年輕,,購車預(yù)算也更高。分預(yù)算區(qū)間看,,相比傳統(tǒng)能源,,新能源意向用戶在20-30萬預(yù)算區(qū)間的占比明顯更高,,接近四成。

分城市級別看,,新一線和二線城市用戶是新能源車消費主力軍,。分代際看,70后及更年長用戶則相對更為偏好傳統(tǒng)能源,,年輕一代則表現(xiàn)出對新能源更為傾心,。特別是思想開放且有一定經(jīng)濟能力的80后,占據(jù)了五成以上的份額,。

二,、用戶消費偏好

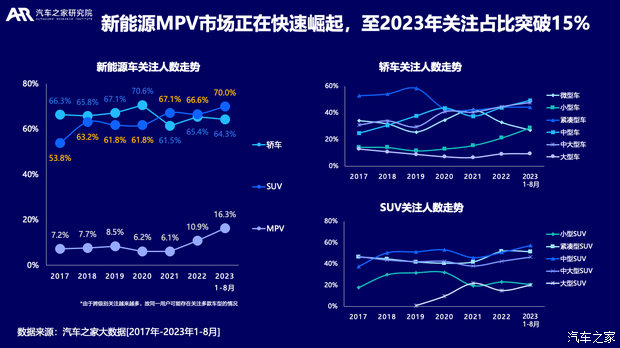

■新能源MPV市場正在快速崛起,至2023年關(guān)注占比突破15%

了解并以用戶真實需求為出發(fā)點,,創(chuàng)新研發(fā)新產(chǎn)品和新服務(wù),,自然會得到市場的青睞。分車型級別市場來看,,MPV的市場關(guān)注份額正在快速攀升,,2022年開始發(fā)力,關(guān)注人數(shù)占比突破了10%,,2023年1-8月更是快速增長至16.3%,。

轎車和SUV依舊是大部分新能源意向用戶的重點關(guān)注領(lǐng)域。細分市場來看,,不論是轎車還是SUV,,緊湊至中大型都是第一梯隊的熱門市場。不過,,至2023年,,緊湊型市場發(fā)展趨于平緩,中型和中大型向上勢頭更足,。

得益于多款精品小型車的出世,,配以深入年輕用戶的營銷以及遍布全國的渠道網(wǎng)絡(luò),在傳統(tǒng)能源市場已經(jīng)下坡的小型車市場,,在新能源領(lǐng)域重獲新生,,關(guān)注份額一路走高。

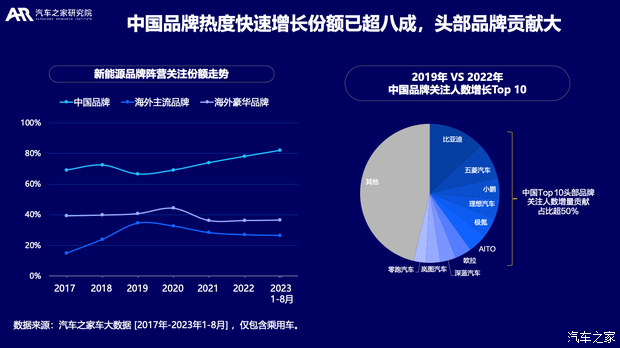

■中國品牌熱度快速增長份額已超八成,,頭部品牌貢獻大

分品牌陣營來看,,中國品牌新能源市場發(fā)展更早,品牌多,,車型更多,,市場關(guān)注份額明顯高于其他陣營,且一路走高,至2023年1-8月占比已超過八成,。

從具體品牌看,,中國品牌陣營頭部集中度較高,在2019年至2022年的快速增長時期,,熱度增長主要來自Top 10品牌,,其總關(guān)注人數(shù)占比超中國品牌細分市場的五成。其中,,新勢力品牌小鵬和理想汽車雖然車型不多,,卻能占據(jù)三、四名的位置,,值得關(guān)注和研究,。

海外豪華品牌由于有特斯拉這匹黑馬,在前期關(guān)注份額快速攀升,,足以影響細分市場的起伏波動,,但后期隨著中國品牌增長而趨于平緩。相比2020年關(guān)注份額高點,,2022年海外豪華品牌細分市場關(guān)注人數(shù)同比增長了27.7%,。單一品牌表現(xiàn),特斯拉增長了25.6%,,寶馬品牌增長了58.3%,,奔馳品牌增長了55.7%,。

海外主流品牌,,2022年同比份額高點2019年,關(guān)注人數(shù)增長了23.0%,,其中,,單一品牌大眾則增長了高達51%,明顯高于細分市場,。

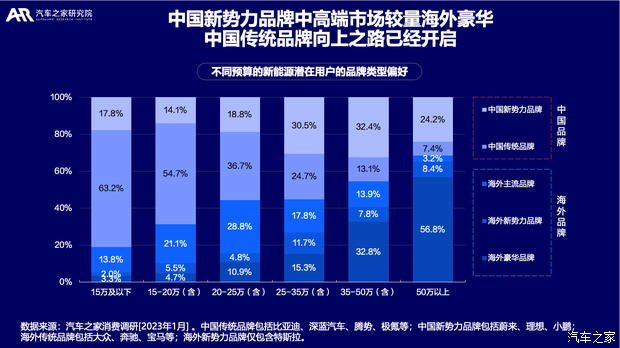

■ 中國新勢力品牌中高端市場較量海外豪華,,中國傳統(tǒng)品牌向上之路已經(jīng)開啟

不管是品牌定位獨辟蹊徑,還是產(chǎn)品實力禁住了考驗,,中國新勢力品牌從開始的百般爭議,,到如今也算是站穩(wěn)了腳跟,在新能源中高端市場開始較量海外豪華品牌,。

據(jù)汽車之家調(diào)研數(shù)據(jù)顯示,,預(yù)算25-35萬和35-50萬的中高端市場,偏好中國新勢力品牌的用戶占比分別達到了30.5%和32.4%,。與此同時,,中國傳統(tǒng)品牌也開啟了向上之路,在預(yù)算25-35萬區(qū)間贏得了24.7%的意向用戶關(guān)注。

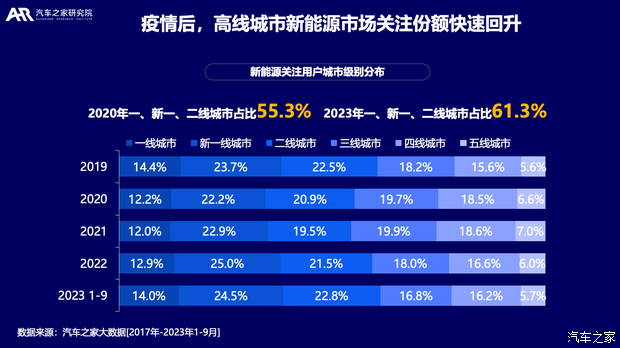

■疫情后,,高線城市新能源市場關(guān)注份額快速回升

分城市級別看,,疫情后,高線級城市新能源市場的關(guān)注份額快速回升,,一線,、新一線和二線城市的份額總和由2020年的55.3%,上升至2023年的61.3%,,增長了6個百分點,。

高線城市新能源汽車普及率更高,與道路交通,、基建設(shè)施覆蓋都息息相關(guān),,此外高線城市多限牌、限行,、限購政策,,也進一步推高了消費者對新能源車的關(guān)注度。

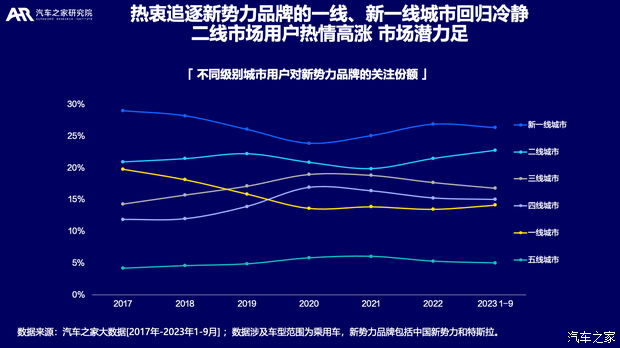

■熱衷追逐新勢力品牌的一線,、新一線城市回歸冷靜,,二線市場用戶熱情高漲市場潛力足

與整體新能源市場有所不同,曾經(jīng)熱衷追逐新勢力品牌的一線,、新一線城市用戶逐漸回歸冷靜,,繼2020年市場關(guān)注份額跌至最低后,雖有小幅回升,,但相對更加理性,、平穩(wěn)。

三,、四,、五線城市熱度份額持續(xù)回落,與造車新勢力品牌優(yōu)質(zhì)續(xù)航補能體驗和售后服務(wù)的優(yōu)勢難以下沉亦有著直接關(guān)系,。

二線城市則呈現(xiàn)出不一樣的樂觀趨勢,,關(guān)注份額持續(xù)上漲,用戶熱情相對更為高漲,,是新勢力品牌未來的潛力市場,。

三、用戶對新技術(shù)與新服務(wù)的需求

■新能源用戶更大膽想要嘗鮮自動駕駛

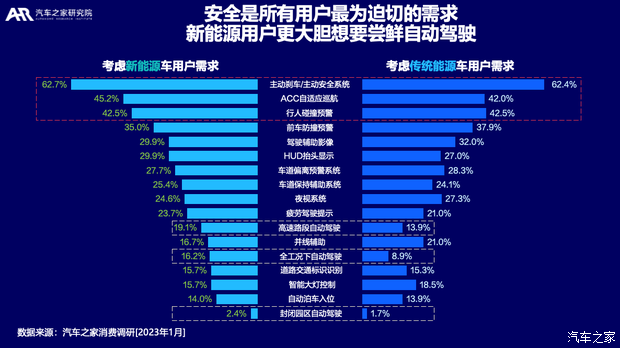

該如何滿足用戶需求,?堆砌更多的智能配置,?或是提供更多的新興服務(wù)?我們不能盲目猜想,,還需要更多聆聽來自用戶的聲音,。由產(chǎn)品維度出發(fā)看用戶需求偏好,,據(jù)汽車之家調(diào)研數(shù)據(jù)顯示,不論是傳統(tǒng)能源或新能源意向用戶,,對安全的需求都是最為迫切的,。其中,用戶最關(guān)注的Top 3配置分別是,,主動剎車,、ACC自適應(yīng)巡航和行人碰撞預(yù)警。

而涉及到自動駕駛領(lǐng)域,,新能源意向用戶更為大膽和前衛(wèi),,關(guān)注高速路段自動駕駛、全工況下自動駕駛以及封閉園區(qū)自動駕駛的人數(shù)占比明顯高于傳統(tǒng)能源意向用戶,。

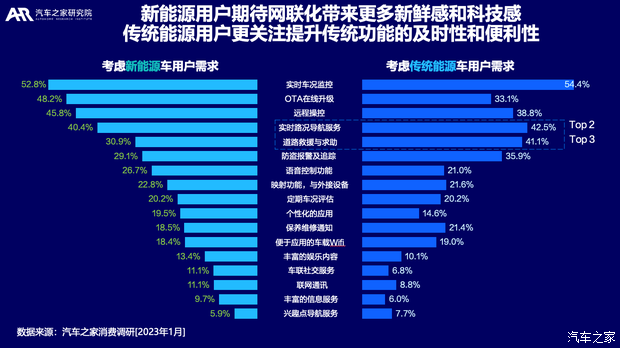

■新能源用戶期待網(wǎng)聯(lián)化帶來更多新鮮感和科技感

網(wǎng)聯(lián)化配置方面,,新能源意向用戶更期待網(wǎng)聯(lián)化功能帶來的新鮮感和科技感,對OTA在線升級,、遠程操控,、語音控制功能的關(guān)注比傳統(tǒng)能源用戶更為強烈。

而傳統(tǒng)意向用戶則更關(guān)注提升傳統(tǒng)功能的及時性和便利性,,體現(xiàn)在對實時路況導(dǎo)航服務(wù)和道路救援與求助的關(guān)注占比更高,。

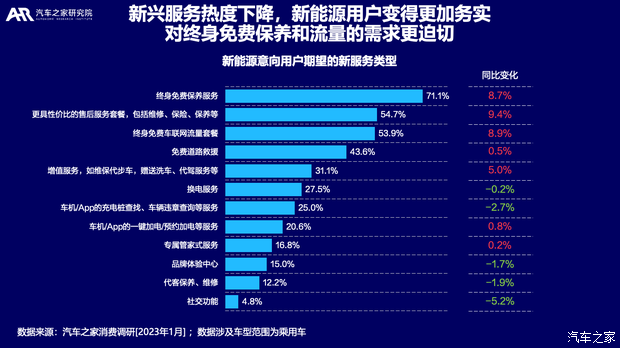

■新興服務(wù)熱度下降,新能源用戶變得更加務(wù)實

新能源汽車市場的崛起不僅開辟了新的“戰(zhàn)場”,,更為新興創(chuàng)新服務(wù)開辟了培育的土壤,,除了產(chǎn)品可靠性、智能化優(yōu)勢,,品牌將提供怎樣的新興服務(wù),,也是用戶購車的重要考慮因素。

據(jù)汽車之家調(diào)研數(shù)據(jù)顯示,,相比2021年,,如今雖然新能源意向用戶最愛的Top 3依舊是終身免費保養(yǎng)服務(wù),、更具性價比的售后服務(wù)套餐以及終身免費車聯(lián)網(wǎng)流量套餐,,但用戶的期待值比以往更甚了,選擇占比分別提高了8.7%,、9.4%和8.9%,。

對充電樁查找、車輛違章查詢和社交功能的需求期待下降明顯,。新服務(wù)的運營模式尚且并不成熟和完善,,如果品牌不能持續(xù)提升用戶體驗,讓用戶真正得到便利和實惠,,那將是形同虛設(shè),。

四,、總結(jié)與建議

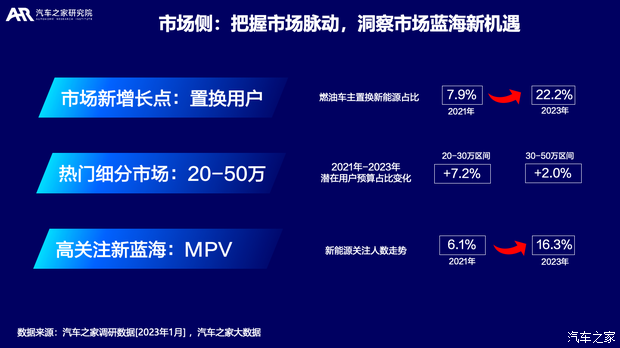

■市場側(cè):把握市場脈動,洞察市場藍海新機遇

市場側(cè)方面,,未來突破口有三個,,第一,置換用戶市場,。據(jù)汽車之家大數(shù)據(jù)顯示,,2023年燃油車主置換新能源的占比高達22.2%,相比2021年翻了近兩倍,。

第二,,20-50萬細分市場。相比2021年,,2023年預(yù)算20-30萬和30-50萬區(qū)間的潛在用戶占比分別上漲了7.2%和2.0%,。

第三,正在成長的MPV新藍海市場,。該細分市場的新能源關(guān)注人數(shù)占比由2021年的6.1%,,增長至2023年的16.3%,新能源MPV市場目前還處于萌芽階段,,產(chǎn)品數(shù)量較少,,競爭態(tài)勢相對緩和。

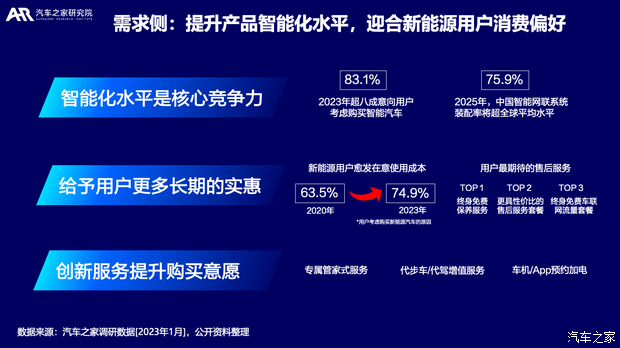

■需求側(cè):提升產(chǎn)品智能化水平,,迎合新能源用戶消費偏好

需求側(cè)方面,,整車企業(yè)應(yīng)在不斷提升產(chǎn)品智能化水平的同時,積極創(chuàng)新售后服務(wù)模式,,從而滿足新能源用戶的消費偏好,。

據(jù)汽車之家調(diào)研數(shù)據(jù)顯示,2023年已有超八成意向用戶考慮購買智能汽車,,大勢所趨,、民心所向,智能化水平已然成為新能源汽車競爭的勝負手,。

除了產(chǎn)品硬實力外,,品牌還需給予用戶更多、更長期的實惠以及創(chuàng)新驚喜作為加分項,。例如,,終身免費的保養(yǎng)服務(wù)和車聯(lián)網(wǎng)流量服務(wù),以及高性價比的售后服務(wù)套餐,。

專屬管家式服務(wù),、代步車/代駕增值服務(wù)和車機/App預(yù)約加電也是當前消費者關(guān)注的新興服務(wù)類型,誰能做的更好,,誰就能吸引更多潛在消費者的關(guān)注和傾心,。(文/汽車之家研究院)