[汽車之家行業(yè)] 今年以來,國家層面針對汽車行業(yè)轉(zhuǎn)型升級的政策頻出,,使得中國車企在新能源的浪潮中迎來重大的發(fā)展機遇,。此外,,商務(wù)部推動“百城聯(lián)動”汽車節(jié)和“千縣萬鎮(zhèn)”新能源汽車消費季效果顯現(xiàn),這都無疑在讓中國的汽車產(chǎn)業(yè)從生產(chǎn)端與消費端兩個方向都呈現(xiàn)出新能源汽車市場快速增長態(tài)勢,。目前,,中國新能源汽車保有量已經(jīng)突破1800萬輛,,今年1-8月新能源乘用車更是取得超420萬輛銷量的成績,,同比增長逾三成,,市場滲透率持續(xù)保持超30%的高水平發(fā)展。

隨著新能源汽車進入發(fā)展快車道,,保有量規(guī)模不斷擴大,為我們研究車輛使用強度和消費者的用車習(xí)慣提供了基礎(chǔ),。汽車之家研究院聯(lián)合新能源汽車國家大數(shù)據(jù)聯(lián)盟,,推出《中國·純電·新能源汽車》系列報告。該報告基于純電新能源乘用車全量數(shù)據(jù),,全面洞察真實車主行駛與充電行為特征,,助力政府掌握新能源汽車運行情況,助力企業(yè)了解用戶行為與用戶需求,,從而完善產(chǎn)業(yè)規(guī)劃,、產(chǎn)品規(guī)劃,提升產(chǎn)品性能,,推動新能源汽車行業(yè)健康發(fā)展,。

閱讀說明:

一、純電新能源市場及充電設(shè)施概況

■ 整體汽車市場增速放緩,,新能源發(fā)展趨勢穩(wěn)定向好

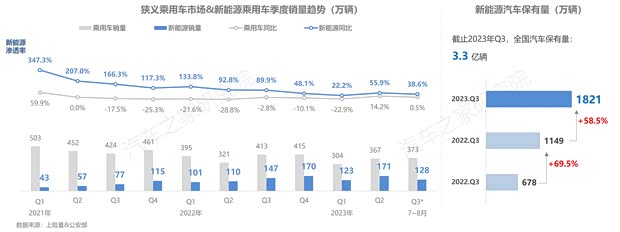

今年,,全球經(jīng)濟面臨衰退危機、國際環(huán)境不穩(wěn)等不利因素,,對中國經(jīng)濟同樣帶來不小的挑戰(zhàn),。在這樣的形勢格局下,國內(nèi)經(jīng)濟雖表現(xiàn)出穩(wěn)中有進的強勁韌性,,但依然時刻面對著巨大的下行壓力,,汽車市場猶是如此。在經(jīng)歷多輪汽車市場“價格戰(zhàn)”與國家促消費等政策的共同作用下,,雖扭轉(zhuǎn)連續(xù)數(shù)季度負增長態(tài)勢,,在二季度出現(xiàn)大舉回升,但行至7,、8月間,,汽車消費增幅再次面臨疲軟,,增速迅速放緩。

反觀新能源市場,,雖身處同樣的環(huán)境條件之中,,但市場持續(xù)旺盛,消費者的購車意愿與用車需求已然轉(zhuǎn)向,,新能源車輛的市場滲透率持續(xù)攀升,。目前,新能源保有量已經(jīng)突破1800萬輛,,連續(xù)實現(xiàn)超50%的快速躍遷,。

從新能源市場發(fā)展的趨勢上看,隨著技術(shù)的日漸成熟與明星車型的不斷涌現(xiàn),,插混及增程車型的市場銷量增速長期處于領(lǐng)跑位置,,純電車型市場增速相對較弱。而從絕對增量與存量兩個角度上看,,新能源市場的大部分份額仍由純電車型所占據(jù),,但市場正處于被緩慢的蠶食之中,目前全國純電動汽車保有量為1400萬輛,,占全部新能源車保有量的近77%,。

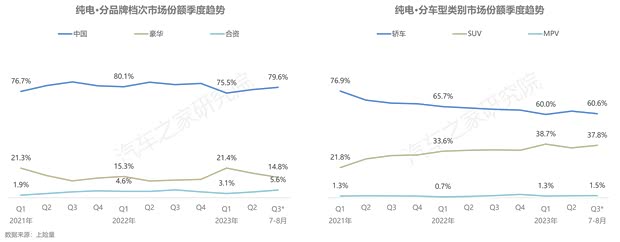

今年7-8月的純電新能源乘用車市場,中國車企份額繼續(xù)攀升,,霸主地位進一步得到鞏固與加強,。由于特斯拉面臨產(chǎn)品換代,消費者對新款Model 3充滿期待的緣故,,使豪華車企市場空間出現(xiàn)短暫真空,,份額有所下滑。而合資車企市場表現(xiàn)繼續(xù)不溫不火,,曾經(jīng)不可一世在新能源市場的份額大幅落后,。

而從車型的角度上看,新能源純電市場產(chǎn)品結(jié)構(gòu)暫時趨于穩(wěn)定,,轎車占據(jù)六成市場份額,,是絕對的主力車型,SUV車型占據(jù)近40%的市場空間,,但發(fā)展態(tài)勢正在處于上升通道之中,,MPV車型市場空間持續(xù)穩(wěn)定在相對微小的水平。

從區(qū)域角度上看,,以長三角為代表的華東地區(qū)是中國發(fā)展的重要引擎,,匯聚多個經(jīng)濟發(fā)達的省、市,,更高的本地居民收入與完善的充電基礎(chǔ)設(shè)施配套,,促使當(dāng)?shù)叵M者對新能源純電汽車更加旺盛的購車需求,,其市場份額長期保持在40%以上,成為新能源純電車型最為重要的區(qū)域市場,;華南地區(qū)以16%左右的份額位居第二,;華中、華北,、西南市場占比均在12%左右,,份額十分相近;西北,、東北市場占比尚不足5%,。

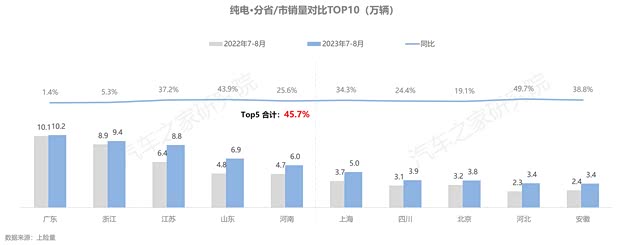

從省份角度看,在排名前五的省份中,,廣東省是唯一銷量超過10萬輛的省份,,繼續(xù)占據(jù)首位,排名第二至第五名的浙江,、江蘇,、山東、河南,,五省合計占近50%的全國市場份額。排名前10的省份中,,山東,、河北省的市場成長性最為優(yōu)異,今年7-8月銷量同比增速近50%,。

■ 充電樁行業(yè)提速發(fā)展,,公樁充電量連續(xù)超過30億度大關(guān)

截止2023年8月,全國充電基礎(chǔ)設(shè)施累計數(shù)量為720萬臺,,同比增加67.0%,,車樁比為2.38,較去年同期與今年二季度的2.43均繼續(xù)下降,。從充電設(shè)施建設(shè)上看,,今年1-8月,充電樁新增安裝近200萬臺,,新增安裝數(shù)量超越去年同期,,7-8月充電樁安裝56萬臺,與今年二季度相比增速再次抬頭,。

從結(jié)構(gòu)上看,,私樁是目前新能源汽車補能的主要方式,占據(jù)充電樁近7成的保有量,,而且發(fā)展增速更快,。2023年1-8月,,公共充電樁新增安裝47.4萬臺,7-8月安裝12萬臺,,新增安裝量已超過去年整體Q3增量規(guī)模,,恢復(fù)上行態(tài)勢,但其增量水平與整體規(guī)模,,同私人充電樁規(guī)模相比差距增大,。

公共充電樁在各省份上的發(fā)展與分布也并不均衡。作為新能源車銷量大省的廣東,,同樣也是公樁保有量與增量最多的省份,,并且其他省份具有壓倒性優(yōu)勢。

從協(xié)同發(fā)展角度上看,,全國公樁發(fā)展滯后于新能源車輛市場增量水平,,較去年同期各主要省份車樁比全面上升。

從公樁使用情況上看,,隨著新能源汽車保有量的快速增長,,公樁充電量持續(xù)增長,今年1-8月充電量已超過去年全年充電量之和,。今年新能源汽車銷量持續(xù)高漲,,滲透率不斷提高,隨之帶來的是新能源用車出行需求快速增長,,使得全國公共充電樁充電量在7,、8兩個月內(nèi)連續(xù)超越30億度大關(guān)。

從各省份充電量上看,,廣東省擁有全國22%的公共樁,,充了全國23.1%的電量,在充電量方面同樣成為當(dāng)之無愧的王者,。

從公樁使用效率上看,,在充電量排名前10的省份中,河北省的公樁充電量漲幅最大,,且公共充電樁單樁充電量超過3000度,,高充電量的背后,是其基礎(chǔ)設(shè)施建設(shè)尚存在不足,,發(fā)展落后于用電需求的現(xiàn)狀,。此外,四川,、陜西與福建的樁均充電量同樣較高,,基礎(chǔ)設(shè)施建設(shè)存在很大空間。

二、純電新能源汽車行駛及充電行為

■ 23年夏季車輛使用強度繼續(xù)增加,,上海成為全國營運車輛最拼的城市

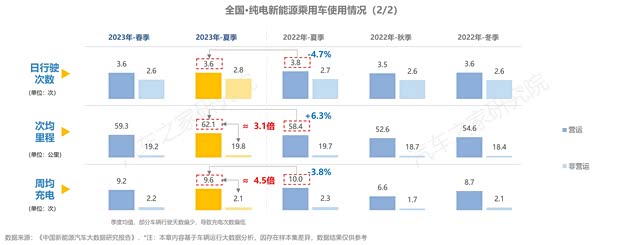

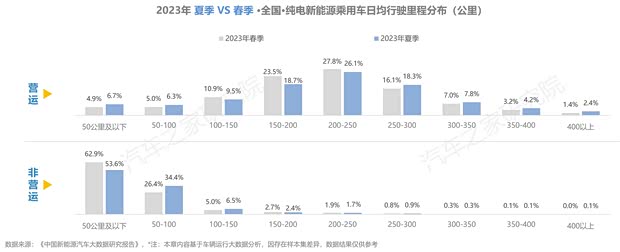

與去年同期相比,,純電車輛在行駛里程方面繼續(xù)增長,在出行天數(shù)與行駛時長方面,,同去年夏季相比大體持平,。而從不同車輛性質(zhì)對比上看,營運車輛的使用強度遠超非營運車輛,,兩者在行駛里程方面相差超6倍,,在日均時長則亦有近5倍的差距。

隨著近年電池技術(shù)快速發(fā)展與成熟,,車輛的能耗水平得到不斷優(yōu)化,。我們可以看到,今年夏季相較于去年同期,,純電營運車輛在單日行駛次數(shù),、每周充電次數(shù)方面均處于小幅下降,而在次均行駛里程方面有所提高,。營運車輛與非營運車輛對比方面,,兩者在單次行駛平均里程方面相差3倍,在每周充電次數(shù)則相差4倍,,同樣顯示出營運車輛使用強度遠在非營運車輛之上,。

今年夏季,受人們對消費與旅游出行等需求有所增加與恢復(fù)的影響,,營運與非營運車輛行駛里程均有一定的增長,。具體來看,有近80%的營運車輛每天行駛里程超150公里,,其中每天行駛里程在150-300公里的車輛占比超過60%。此外,,營運車輛日均行駛里程小于100公里的占比同樣有著小幅增加,,存在一定兩極分化的現(xiàn)象。而非營運車輛日均里程多在50公里以內(nèi),。

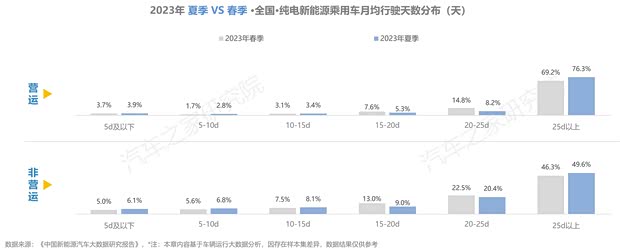

營運車輛每月行駛天數(shù)較春季大體一致,,平均每月出勤天數(shù)在25天以上的車輛增7.1個百分點,且同樣存在兩極分化的現(xiàn)象,。非營運車輛每月行駛天數(shù)在25天以上的車輛明顯,,相比去年同期增長3.3個百分點??梢钥闯?,新能源汽車確實走進了消費者的生活,改變著人們的用車習(xí)慣,。

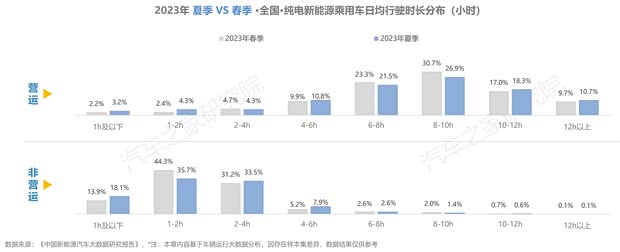

在日均時長方面,,夏季營運車輛的行駛時間與春季相似,,每日行駛6-10小時依舊占比最高,是大部分純電運營車輛車主每日工時,。此外,,行駛不足2小時與超過10小時的車主占比均在增加。非營運車輛夏季每天行駛的時長集中在1-4小時,,其占比超過六成,。非營運車輛每天行駛的1-2小時的車輛占比下降較多,而向兩側(cè)分流,。

30個城市中,,上海、西安等4個城市營運車輛月均行駛里程超過7000公里,,與春季僅有兩個城市超7000公里相比,,數(shù)量有所增加。非營運車輛行駛最多的是貴陽,,月均里程超1300公里,,遠超其他城市,其余城市家用純電車型行駛里程差距較小,,深圳私家車主跑的里程最少,。

在月均天數(shù)方面,30城市中,,長沙,、鄭州、昆明與西安的營運車輛出勤天數(shù)超過了27天,,排名前10的城市月出勤天數(shù)均超過全國平均水平,。非營運車輛排名前10的城市,月均行駛天數(shù)各城市間相差不大,,沈陽行駛天數(shù)相對較多,,北京的車主跑的天數(shù)最少。

在行駛時長方面,,30城市中,,上海的營運車輛行駛時間最長,平均超過了11個小時,。非營運車輛排名前10的城市,,貴陽時長最多,其他城市相差不大,;南昌,、深圳私家車主跑的時間最短,平均每天僅行駛84分鐘。

■ 營運與非營運車輛充電行為差異明顯,,兩者充電峰谷涇渭分明

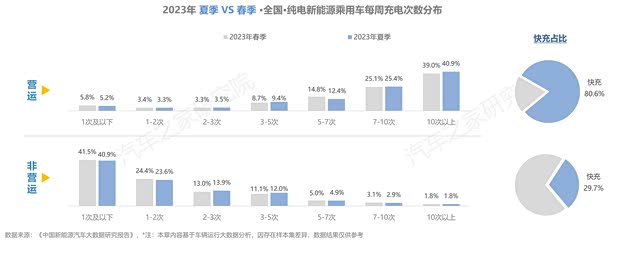

純電營運車輛每周充電超過7次的占比超過60%,,且在所有的補能行為中,使用快充的占比高達80%,。非營運車輛中超四成的車輛,,每周僅充電1次,選擇快充方式補能的占比不足30%,。

當(dāng)選擇快充補能時,,營運與非營運車輛的充電時長基本一致,充電0.5-1小時的比例占一半左右,,與時長在0.5小時以內(nèi)的占比合計高達八成,。

當(dāng)選擇慢充補能時,營運與非營運車輛的行為差異較大,,營運車輛多數(shù)只充電2小時,,而非營運車輛時長分布則相對分散,各時長段均有分布,。

從充電開始電量上看,,在夏季營運與非營運車輛均有相當(dāng)比例的車輛存在電池過放有害電池健康的現(xiàn)象,這一情況的比例較春季明顯增加,。同時,,在剩余電量在50%以上就開始充電的車主數(shù)量較春季有明顯下降,營運車輛與家用車輛車主對里程焦慮感有所減弱,。

從充電結(jié)束電量上看,,有更多的營運車輛在充電完畢時,車輛處于滿電狀態(tài),。此外,,由于非營運車輛車主對未來行程有所把握,故在充電結(jié)束時,,平均電量依舊相對較低,,充電行為更為隨意。

從充電開始時間上看,,營運車輛在充電時,快充與慢充的波峰,、波谷時間基本一致,。早9時與晚19時是營運車輛充電的低谷,同時夜間充電比例更高,。此外,,由于午后用車需求減少,且夏季天氣炎熱,開車能耗極具增加,,加之午后容易困乏,,使得較多車主選擇在下午13-17時進行快充補能,從而形成充電高峰,。當(dāng)選擇慢充進行補能時,,非營運車輛第一次充電高峰出現(xiàn)在上午9時而后快速回落,第二次是從19時開始一路攀升,,至23時到達頂點,,開始充電時間與營運車輛相比明顯更早。

結(jié)語:

從趨勢上看,,在政策引導(dǎo)與消費轉(zhuǎn)型的雙重驅(qū)動的作用下,,國內(nèi)新能源消費市場與充電基礎(chǔ)設(shè)施的建設(shè),將會繼續(xù)保持較快發(fā)展,。在這一電氣化的浪潮之中,,中國車企已經(jīng)牢牢占據(jù)主導(dǎo)地位,并加速研發(fā)與產(chǎn)品迭代,,實現(xiàn)邁進高端市場與品牌向上的目標(biāo),。

就純電車輛行駛數(shù)據(jù)而言,不管是行駛里程,、行駛時間還是充電次數(shù)等方面,,純電新能源營運車輛的使用強度都遠高于非營運車輛,在上海,、西安,、鄭州、長沙等城市更是尤為明顯,,這對不管是城市充電基礎(chǔ)設(shè)施建設(shè),,還是純電車輛本身來說都提出了更高的要求與考驗。而營運車輛與非營運車輛在充電行為上可以說是差異巨大,,對于充電樁合理布局,,引導(dǎo)車主合理安排充電時間,讓充電樁的建設(shè)更加合理,、高效,,同樣有著重要的意義。

接下來,,汽車之家研究還將推出“中國純電新能源汽車系列研究報告-主銷車型電池表現(xiàn)篇”,,通過對精選的30款明星車型進行較為全面系統(tǒng)的掃描,闡述目前主流的純電新能源車型電池情況,,對比國內(nèi)外車企主流的產(chǎn)品表現(xiàn),,以助力車企更加深入分析產(chǎn)品競爭優(yōu)勢,,提升產(chǎn)品性能,打造產(chǎn)品核心競爭力,,突出產(chǎn)品特征與賣點,。了解后續(xù)文章與更多內(nèi)容,請您點擊/掃描下圖二維碼,,關(guān)注“汽車之家研究院”公眾號,,讓我們一起見證中國汽車市場發(fā)展。(文/汽車之家研究院)