[汽車之家 行業(yè)] 今年以來,國家和地方層面相繼推出了一系列旨在加速汽車產(chǎn)業(yè)轉(zhuǎn)型升級,、鼓勵消費,、以舊換新等政策措施,并顯著加大了對新能源汽車的補貼力度,,在減免稅費的基礎(chǔ)上,,購置補貼標準提升至前所未有的2萬元水平,彰顯了國家對新能源產(chǎn)業(yè)發(fā)展的堅定決心與強力扶持,。

這一系列的政策紅利,,直接推動了我國新能源汽車市場的蓬勃發(fā)展。截至目前,,中國新能源汽車保有量已經(jīng)成功突破2500萬輛大關(guān),,標志著我國新能源汽車市場已經(jīng)形成規(guī)模,也反映了消費者對新能源汽車接受度的顯著提升,。今年以來,,新能源乘用車累計銷量已超過700萬輛,同比大幅增長超過四成,,連續(xù)多月市場滲透率保持在50%以上,,顯示出市場需求的強勁增長勢頭。

隨著新能源汽車進入發(fā)展快車道,,保有量規(guī)模不斷擴大,,為我們研究車輛使用強度和消費者的用車習(xí)慣提供了豐富的數(shù)據(jù)基礎(chǔ),。在此基礎(chǔ)上,汽車之家研究院攜手新能源汽車國家大數(shù)據(jù)聯(lián)盟,,精心編制了《中國新能源汽車用車報告》,。該報告深度挖掘新能源乘用車全量數(shù)據(jù),全方位,、多維度地揭示了真實車主在行駛里程,、充電頻次、充電時段等方面的行為特征與偏好,,為新能源汽車產(chǎn)業(yè)的健康發(fā)展提供了有力的數(shù)據(jù)支撐和決策依據(jù),。

一、新能源市場發(fā)展

新能源整體市場

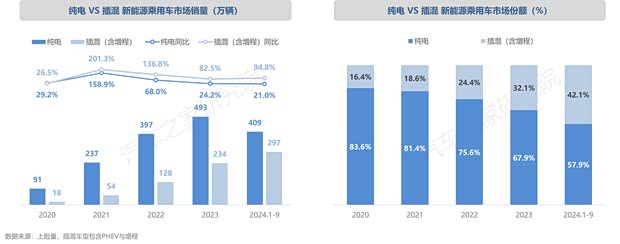

近年來,,在一系列的以舊換新,、購車補貼、稅收優(yōu)惠,、充電設(shè)施建設(shè)等政策措施下,,2024年1-9月新能源銷量突破700萬輛,滲透率提升至近45%,。

預(yù)計至今年底,,新能源汽車銷量將突破1000萬臺,滲透率將持續(xù)保持在50%以上,。

從發(fā)展的趨勢上看,,由于插混/增程車型可以大幅緩解消費者的里程焦慮,提供更靈活的駕駛體驗的同時,,也得益于電池技術(shù)的進步與成本的降低,,相較于純電動車型,尤其是中低價格段在上更具競爭優(yōu)勢,,使得插混/增程車型成為消費者“跨入”新能源市場的首選,,今年的銷量仍保持高速增長。

目前,,純電車型仍占據(jù)主要份額,,插混及增程車型市場份額已提升至四成。

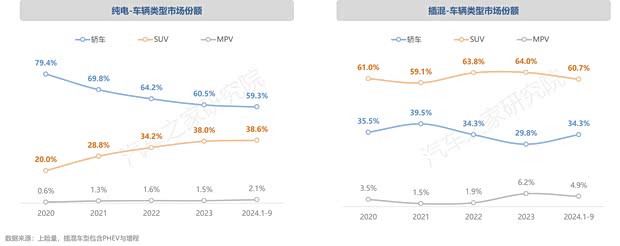

純電新能源:轎車份額持續(xù)下滑至60%以內(nèi),,隨著純電SUV供給增大和用戶偏好原因,,純電SUV市場呈現(xiàn)出快速增長的態(tài)勢。

插混/增程新能源:呈現(xiàn)出以SUV為主導(dǎo)的鮮明特征,,市場份額持續(xù)保持在60%以上,。SUV的大空間、高通過性和多功能性,與插混/增程式電動車的長續(xù)航,、低油耗優(yōu)勢相結(jié)合,,為消費者提供了更加全面且實用的出行選擇,從而顯示出強大的競爭力,。

新能源轎車市場結(jié)構(gòu)

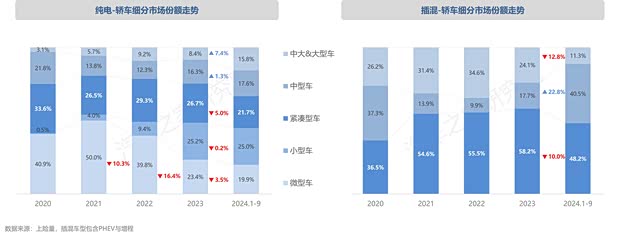

純電轎車:隨著需求轉(zhuǎn)向,,五菱宏光MINIEV(參數(shù)|詢價)銷量持續(xù)走低,,使得微型車份額快速萎縮,。與此同時,中型及以上級別市場的競爭則愈演愈烈,,小米SU7,、智界S7等熱門車型的強勢登陸,推動中大型級別份額一舉躍升至15.8%,。

插混/增程轎車:激烈價格絞殺成為影響市場變化的主要動因,。7.98萬元的比亞迪秦PLUS與驅(qū)逐艦05承托起緊湊型車市場超七成的份額,而海豹06 DM-i,、秦L與五菱星光等價格更加親民的中型車上市,,推動其市場份額實現(xiàn)了進一步擴張。

新能源轎車產(chǎn)品結(jié)構(gòu)與趨勢

純電轎車:隨著市場競爭與消費者需求變化,,尤其是純電轎車領(lǐng)域消費升級趨勢明顯,,各車企明顯加大了對中高端車型的研發(fā)力度,加快了產(chǎn)品布局的節(jié)奏,,以滿足市場對高品質(zhì),、高性能車輛的需求,從而在快速變化的市場環(huán)境中占據(jù)有利位置,,搶占更多的市場份額,。

插混/增程轎車:雖然插混/增程轎車的車型數(shù)量明顯小于純電車型,但全新車型與更新的占比要更高,。插混/增程車型以更靈活的補能方式等,,正逐漸贏得市場青睞的同時,各車企也正在快速補充產(chǎn)品線,,填補企業(yè)細分市場空白,,成為新能源汽車市場快速發(fā)展中堅實的動力。

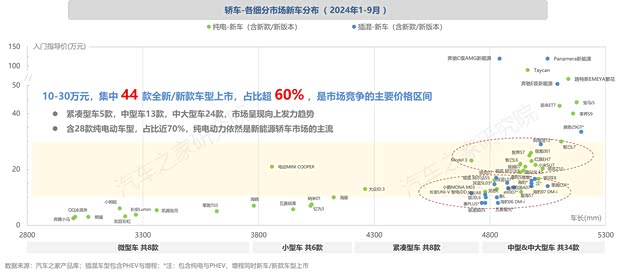

10-30萬元,,是各廠商新能源轎車競爭的“高地”,,占超半數(shù)的全新/新款車型。中型及以上車型,,純電新車價格普遍高于插混/增程,,兩類新能源共同擠占燃油車市場份額。

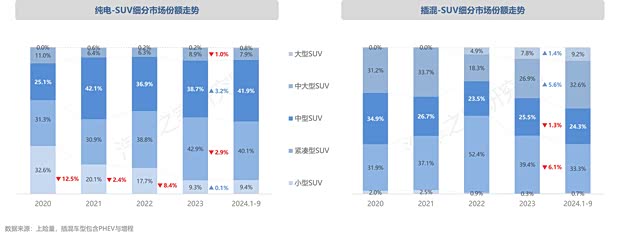

新能源SUV市場結(jié)構(gòu)

純電SUV:小型SUV與中大型純電SUV市場份額發(fā)展較為低迷,緊湊型SUV與中型SUV構(gòu)成目前雙雄并立的市場格局,,呈現(xiàn)出市場兩端向中間集中的特點,。

插混/增程SUV:各細分市場內(nèi),均涌現(xiàn)出了多款明星車型,,市場份額上向中大型及大型SUV市場集中,。

新能源SUV產(chǎn)品結(jié)構(gòu)與趨勢

純電SUV:各個細分市場正如百花齊放,展現(xiàn)出一派繁榮景象,。各大細分領(lǐng)域紛紛推出眾多全新及升級改款車型,,競相涌入市場,極大地豐富了消費者的選擇范圍,。

插混/增程SUV:產(chǎn)品推陳出新的現(xiàn)象尤為顯著,,共有58款全新及換代車型涌入,占比達50%,,預(yù)示著該領(lǐng)域更為蓬勃的發(fā)展態(tài)勢,。

從整體觀察,今年眾多汽車制造商不約而同地將戰(zhàn)略重心轉(zhuǎn)向了中高端市場,。在中型SUV領(lǐng)域,,共有37款全新及升級改款車型競相上市;而在中大型SUV市場,,也有27款新車型加入競爭行列,。這兩大細分市場共同構(gòu)成了中國品牌向上發(fā)展的核心力量。

10-30萬元,,是各廠商新能源SUV競爭的核心,,占近9成的全新/新款車型。純電車型在緊湊,、中型SUV市場產(chǎn)品布局密集,,相比純電、插混/增程車型尺寸更大,,而中大&大型SUV新車上市速度也在加速中,。

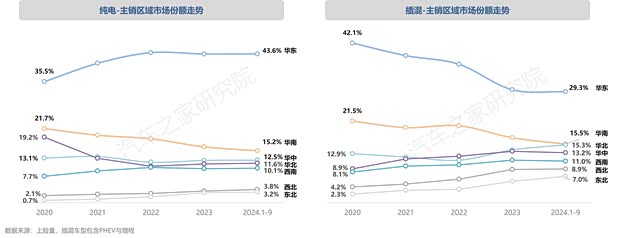

新能源區(qū)域市場趨勢

純電:各區(qū)域份額2024年較2023趨于穩(wěn)定,華東地區(qū)覆蓋多個經(jīng)濟發(fā)達的省市,,如江蘇,、浙江、上海等,,充電基礎(chǔ)設(shè)施配套完善,,市場份額遙遙領(lǐng)先;東北,、西北地區(qū)因氣溫較低對純電車輛使用構(gòu)成了一定的挑戰(zhàn),,份額較低。

插混/增程:華東地區(qū)份額仍是首位,但近兩年大幅下滑,;插混/增程車型在低溫環(huán)境下有著更友好的體驗,,推動其在東北、西北地區(qū)份額持續(xù)增長,,2024年上半年大部分省份銷量超50%,,其中吉林、新疆兩省,,同比銷量增幅近100%,。

二、新能源車輛用車趨勢

新能源保有量畫像

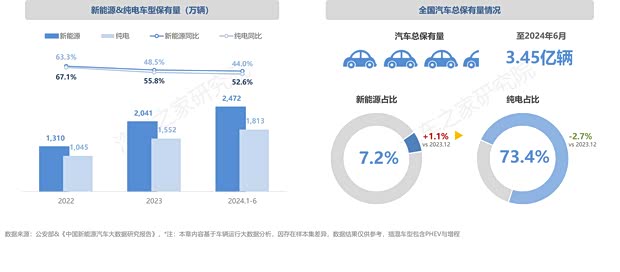

截止2024年上半年,,全國新能源汽車保有量已接近2500萬輛,。純電車輛保有量突破1800萬輛大關(guān),,依然是新能源市場絕對的主角,,但在插混/增程市場份額快速發(fā)展的態(tài)勢下,其占比逐步縮小,。

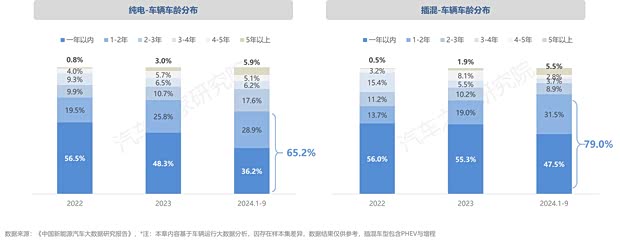

車齡結(jié)構(gòu):在新能源車輛的蓬勃發(fā)展態(tài)勢下,,純電與插混/增程車型的新車及準新車(車齡1年以內(nèi)及1-2年)的保有量占比超過六成,五年以上車齡的老車占比均在6%以內(nèi),。

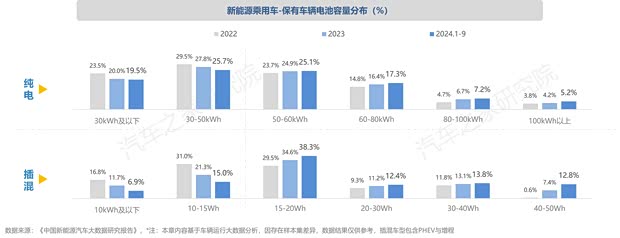

電池容量配置:純電動汽車的格局趨于穩(wěn)固,,伴隨小幅容量增長趨勢。50kWh以下車型占比下滑,,80kWh以上車型占比小幅增長,,純電汽車市場的消費偏好正變得更加理性和成熟。

插混/增程的大容量消費趨勢與產(chǎn)品快速迭代更為顯著,,電池容量在15kWh以內(nèi)的車輛占比大幅減少,,隨著消費者對車輛續(xù)航能力要求的提高,擁有更大容量與續(xù)航的車型數(shù)量在快速上升,。

續(xù)航里程:隨著電池技術(shù)的進步和電池價格持續(xù)降低,,不論純電、還是插混/增程車型的持續(xù)里程逐年增長,。5年前占比超過80%的主流續(xù)航里程水平均收縮至20%,,特別是插混/增程,80公里年內(nèi)續(xù)航里程已收縮至不足7%,。擁有500公里及以上續(xù)航里程的純電動新能源汽車愈發(fā)受到青睞,,占比近半,已成為主流趨勢,。

在插電式混合動力與增程式新能源領(lǐng)域,,市場展現(xiàn)出多樣化的態(tài)勢:一方面,諸如比亞迪秦PLUS、五菱星光等為代表的80-120公里續(xù)航區(qū)間中短純電續(xù)航車型持續(xù)受到市場熱捧,;另一方面,,純電續(xù)航在150-200公里乃至更高水平的插混/增程車型呈現(xiàn)出強勁的增長態(tài)勢,新車及準新車的車型市場份額顯著增加,。

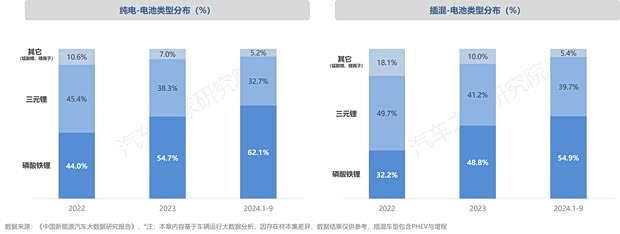

電池類型:在比亞迪和寧德時代等企業(yè)積極研發(fā)并投產(chǎn)高能量密度磷酸鐵鋰電池的作用下,,其成本顯著降低,同時在安全性和長壽命的優(yōu)勢也愈發(fā)凸顯,。在中低端市場中的廣泛應(yīng)用,,共同推動了磷酸鐵鋰電池占比的逐步走高。相比之下,,三元鋰電池含有鈷,、鎳等稀有金屬,價格相對較高且受國際市場波動較大,,導(dǎo)致成本不穩(wěn)定,。在行業(yè)“內(nèi)卷”的背景下,車企和電池制造商更加關(guān)注成本控制,,其占比則有所降低,。

據(jù)行業(yè)協(xié)會數(shù)據(jù)統(tǒng)計,今年1-9月,,國內(nèi)動力電池累計裝車量346.6GWh(含商用車),,同比增長35.6%。其中,,磷酸鐵鋰電池累計裝車量247.5GWh,,占比達71.4%,同比增長42.4%,,三元鋰電池累計裝車量98.9GWh,,占比28.5%,同比增長21.2%,。

車輛用途:純電新能源車輛由于使用成本低,,更適合作為營運車輛(如出租車、網(wǎng)約車等),。雖然具體占比因市場波動而有所微調(diào),,但營運車輛在純電新能源車輛中的占比持續(xù)保持在8.0%左右。

插混/增程車輛既能享受電動車的駕駛體驗,,又能通過燃油或增程器解決續(xù)航焦慮的特點,,成為消費者轉(zhuǎn)換新能源車輛的首選,家庭用車的占比高達99.2%,。

行駛里程分布:由于新車及準新車(車齡1年以內(nèi)及1-2年)數(shù)量更多,,有將近一半的純電新能源車輛行駛里程小于3萬公里,,插混/增程車輛這一比例則超過了60%。

從車輛用途的角度來看,,營運車輛超過一半累計行駛里程在10萬公里以上,。

新能源車輛使用

平均里程:2024年純電車輛月均行駛超過1500公里,較23年略有下降,,但依然比插混/增程車輛高出約500公里,。營運車輛上,純電車輛的月均行駛里程也明顯高于插混/增程營運車輛,。

從日均行駛距離上看,,目前新能源車輛以滿足城市日常通勤需求為主,純電與插混/增程車輛日均行駛不足50公里的車輛占比均超半數(shù),。其中,,超過10%的純電車輛月均行駛超過200公里,高于營運車輛占比,,說明家用車輛也有少量超遠距離行駛需求,。

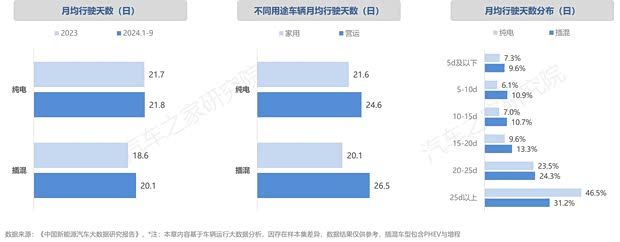

月均天數(shù):純電車輛每月行駛天數(shù)較2023年相比基本持平,插混/增程車輛略有增加,,受營運車輛占比高影響,,純電車輛行駛天數(shù)更多。

營運車輛每月行駛均超25天,,高于家用車輛。

有近半數(shù)的純電車輛每月行駛天數(shù)在25天以上,,而超30%的插混/增程車輛月均行駛不足15天,。

日均時長:純電與插混/增程車輛日均行駛時長均略有提升。

由于插混/增程車輛絕大部分以家用車為主,,每天行駛在2小時以下的車輛占比超70%,。近15%的純電車輛超長時間行駛(平均日均行駛時長在6小時以上)。

次均里程:目前新能源車輛大量用于市內(nèi)短途出行,,超過80%的新能源車輛單次行駛里程(車輛完成一次連續(xù)不斷行駛中,,從開始到結(jié)束所覆蓋的總距離)控制在40公里以內(nèi),其中插混/增程車輛的這一占比超過90%,。

從車輛用途類型上看,,25%的營運車輛單次行駛超過100公里。

新能源車輛充電狀況

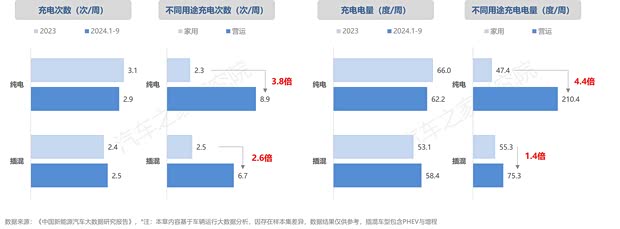

周均充電:與行駛里程結(jié)果相似,,純電車型平均每周充電2.9次,,較去年同期略有下降,充電次數(shù)略高于插混/增程車型,。若排除營運車輛影響,,純電家用車輛每周充電次數(shù)和充電量均低于插混/增程車型,。

純電營運車輛每周充電量超200度,每天需要充電1-2次,,對充電基礎(chǔ)設(shè)施的容量和效率提出了更高的要求,。

充電次數(shù):純電營運車輛充電頻次更高,近80%的補能方式會使用快充,。插混/增程營運車輛使用快充的占比雖然不高,,但相較于23年有所提升。家用車輛使用快充的占比較23年均有一定程度的提升,。

當(dāng)選擇快充補能時,,超八成的車輛能在1小時內(nèi)完成,插混/增程車輛充電效率低于純電車輛,。

當(dāng)選擇慢充補能時,,純電車輛由于電池容量較大,近30%的車輛需要充電時間超過6小時,。

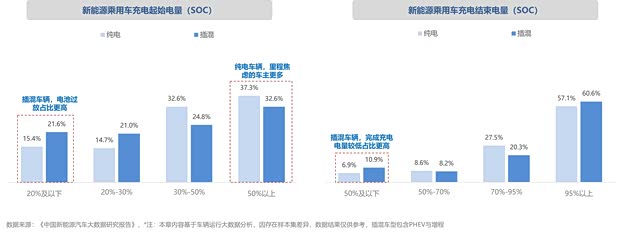

起止電量:從充電起始電量上看,,純電與插混/增程車輛均有一定比例的車主存在電池過放的現(xiàn)象,其中插混/增程車主對低電量接受度更高,。近三成的純電車輛在剩余電量50%以上就開始充電,,純電車輛車主對剩余里程更容易產(chǎn)生焦慮感。

過半的車主都選擇每次充滿電量,,而由于補能方式更為靈活的插混/增程車輛,,車主更為任性,超過10%的車主會在尚未沖到50%電量時結(jié)束充電,。

新能源車輛長途跨城

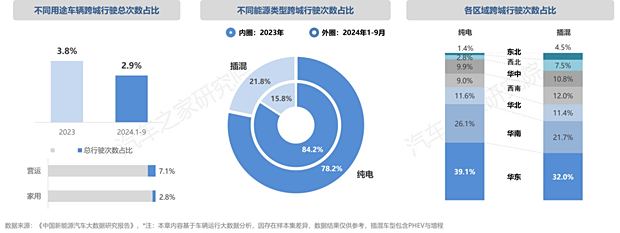

跨城次數(shù):隨著新能源汽車保有量增大,,長途跨城行駛次數(shù)占比有所降低,2024年約占總行駛次數(shù)的3% ,。其中,,純電車輛依然占跨城行駛次數(shù)的近八成,但隨著插混/增程車型銷量與滲透率的迅速增長,,其占比快速擴大,。

從區(qū)域上看,基礎(chǔ)設(shè)施更好,、城市密集的華東地區(qū)占比最高,,西北和東北地區(qū)更多依賴插混/增程車輛來完成跨城需求。

跨城里程:純電車輛隨著續(xù)航里程增加,,單次平均跨城行駛里程明顯增長,,600公里以上續(xù)航里程的車輛在長距離行駛場景上無壓力。

插混/增程車輛采用燃油與電力兩種動力源,,電池大小對長距離行駛幾乎無影響,,因此單次平均跨城行駛距離與純電續(xù)航里程無顯著相關(guān)性,,平均距離提升至115公里。

車均跨城次數(shù):純電車輛當(dāng)續(xù)航里程超過200公里后,,各續(xù)航里程的純電車型在平均跨城行駛次數(shù)上差異不多,,目前新車主流純電車型均能支持車主的跨城需求。

插混/增程車輛由于插混/增程市場目前仍處于快速發(fā)展階段,,車型結(jié)構(gòu)變化較大,,各續(xù)航里程段的車均跨城次數(shù)呈現(xiàn)出較大的波動性;目前續(xù)航里程在120-150公里,、價格為15-25萬的性價比車型更多用于跨城場景,,200公里以上的家用豪華SUV也有較高的跨城需求。

三,、新能源充電設(shè)施現(xiàn)狀

整體現(xiàn)狀:截至2024年9月,,全國充電設(shè)施的數(shù)量已達到1143萬臺,相比去年同期增長了49.6%,。與此同時,,由于新能源汽車銷量連續(xù)數(shù)月快速增長,月度滲透率持續(xù)維持在50%以上的高位,,車樁比略有上升至2.42,,充電便利性仍然是新能源市場進一步發(fā)展所面臨的一項挑戰(zhàn)。

今年1-9月,,充電樁新增安裝超283萬臺,,新增安裝量較去年同期增加40萬臺,持續(xù)維持了高速發(fā)展的良好態(tài)勢,。

類型結(jié)構(gòu):私人充電樁在新能源汽車的補能領(lǐng)域中占據(jù)了主導(dǎo)地位,,其保有量占據(jù)了充電樁總量的七成。長期以來,,私人充電樁數(shù)量增幅高于公共充電設(shè)施。

今年1-9月,,私樁新增安裝223.4萬臺,,同比增長26.4%,公樁新增安裝60.3萬臺,,同比下降9.3%,,公樁建設(shè)開始降速。

公樁區(qū)域分布:華東作為新能源車銷量最大的區(qū)域,,在公共充電樁的建設(shè)上也同樣取得了顯著成果,,占據(jù)近四成的公樁數(shù)量。

廣東省公共充電樁保有量與增量均位居全國首位,,在新能源汽車產(chǎn)業(yè)鏈上下游的布局同樣完善的江浙滬三地,,共同組成了第二梯隊,,公共充電樁數(shù)量均超過了20萬臺。

公樁城市分布:一線與二線城市合計份額近50%,,三線及以下城市公共充電樁的建設(shè)仍蘊藏著巨大的發(fā)展?jié)摿εc空間,。

2024年4月12日,三部委聯(lián)合印發(fā)《關(guān)于開展縣域充換電設(shè)施補短板試點工作的通知》,,為支持新能源汽車下鄉(xiāng)提前布局基礎(chǔ)設(shè)施建設(shè),。今年以來,一線城市的同比增速大幅放緩,,四線及以下城市在公共充電樁的部署上依舊保持著較為強勁的增長勢頭,,成為公共充電樁發(fā)展的一個重要增長點。

公樁充電電量:隨著新能源汽車的普及和銷量的不斷增加,,充電需求也隨之上升,,2024年1-9月,,公共充電樁的充電量已近400億度,同比增長達56%,。

尤為值得注意的是,在今年三季度,,全國公共充電樁的月度充電量連續(xù)三個月超50億度,這一數(shù)字不僅創(chuàng)出月度充電量的新高度,,也預(yù)示著充電市場正步入一個新階段。

結(jié)語:

目前,中國汽車市場正處于一個充滿活力與變革的新階段,,不僅新能源汽車銷量數(shù)據(jù)上屢創(chuàng)新高,,更在于眾多明星車型的不斷涌現(xiàn)以及政策有效落地所帶來的諸多亮點,。近期,國家發(fā)改委宣布將進一步強化“兩新”政策的支持力度,,并擴大其受益范圍,此舉對于促進汽車以舊換新,、激活消費市場潛力以及提振疲軟需求,對于今后的汽車市場無疑是一個極為有利的信號,。

新能源車輛的使用情況同樣令人矚目,,其在行駛里程,、充電量及行駛頻次等方面均呈現(xiàn)出顯著增長,,這充分表明新能源車輛已深度融入消費者的日常出行,,成為現(xiàn)代生活不可或缺的一部分,。

隨著新能源車輛保有量的迅速增長,車輛使用與充電基礎(chǔ)設(shè)施之間的協(xié)同匹配問題日益凸顯,,成為亟待解決的難題,。為此,我們將持續(xù)緊密追蹤行業(yè)與產(chǎn)業(yè)的最新發(fā)展態(tài)勢,,開展深入細致的分析研究,,旨在提出既具前瞻性又具可操作性的見解,為推動行業(yè)的穩(wěn)健前行貢獻智慧與力量,。

關(guān)注“汽車之家研究院”,,回復(fù)“新能源2024”下載完整版報告