[汽車之家 行業(yè)] 3月,第46屆曼谷國際汽車展正式開幕,,超過10個中國品牌參展,展臺數(shù)量和面積均達到了展會的一半,。未來,,泰國汽車市場將進入一個新的發(fā)展階段,而中國車企將在其中扮演重要角色,。

隨著新能源行業(yè)的不斷發(fā)展,,本地政策的大力支持,泰國的汽車市場格局也將面臨被重構,。深耕泰國多年的日系品牌雖然仍占據(jù)核心地位,,但由于電動化領域的轉型相對滯后,市場份額正在逐步被中國品牌蠶食,。極速發(fā)展的中國品牌也并非一帆風順,,口碑、本地化建設,、品控等方面均面臨巨大挑戰(zhàn),。

當前,泰國車市現(xiàn)狀如何,?未來發(fā)展趨勢是怎樣,?中國品牌當前的現(xiàn)狀、困難和機遇又在哪里,?消費者偏好與中國用戶有何不同,?汽車之家研究院將通過《2025中國汽車出海洞察——重構新“泰”勢》,,為您一一剖析。

一,、泰國經(jīng)濟與消費狀況

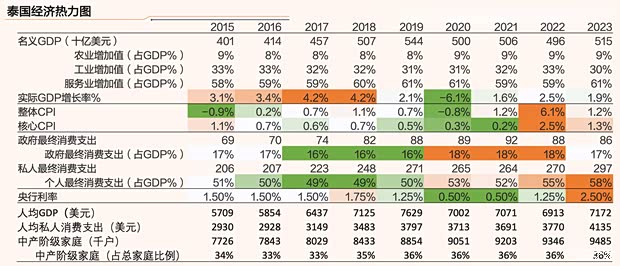

● 疫情造成泰國經(jīng)濟大幅下滑,,近年逐步復蘇

按照2023年GDP規(guī)模衡量,泰國是東南亞第二大經(jīng)濟體,。人均GDP達到了7,172美元,,屬于中等偏上收入國家。2023年,,批發(fā)零售,、旅游、住宿餐飲業(yè)等服務業(yè)貢獻了泰國61%的GDP,,是泰國經(jīng)濟最大支柱,,其次為工業(yè)(30%)和農(nóng)業(yè)(9%)。2020疫情造成泰國GDP大幅下滑,,近年在降息,、消費刺激和公共投資等政策下逐步恢復,也造成通脹走高,,2022泰國央行開啟加息周期,。

數(shù)據(jù)來源:泰國國家統(tǒng)計局、中金公司研究部

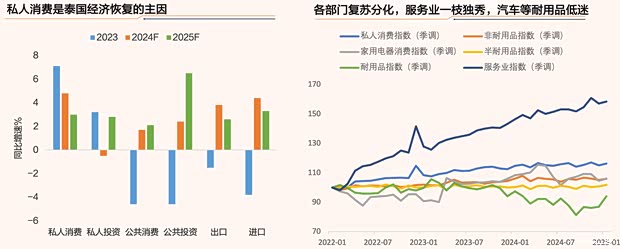

● 泰國經(jīng)濟復蘇呈現(xiàn)顯著的結構性不平衡

私人消費是支持泰國經(jīng)濟從COVID-19中復蘇的重要因素,。2022和2023年泰國私人消費分別增長了6.2%和7.1%,,在2024年繼續(xù)保持增長。私人消費增長主因是由于泰國本地和外國游客的增加帶動了服務業(yè)的復蘇,。從不同板塊看泰國經(jīng)濟復蘇呈現(xiàn)明顯的分化,,旅游相關行業(yè)持續(xù)擴張,而電子和汽車等行業(yè)由于居民資產(chǎn)負債表修復尚需時日而持續(xù)下滑,,呈現(xiàn)不景氣,。農(nóng)業(yè)和地產(chǎn)等行業(yè)沒有看到明顯擴張。

數(shù)據(jù)來源:Bank of Thailand, World Bank

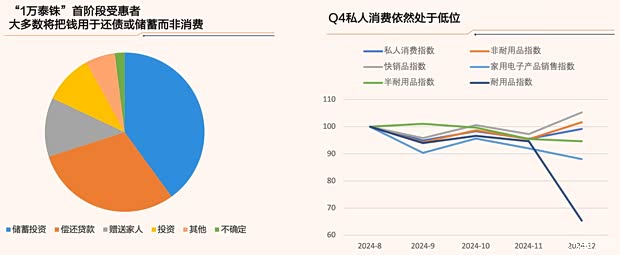

● 泰國大規(guī)?,F(xiàn)金刺激暫不達理想效果

2024年9月,,泰國政府實施2024年度經(jīng)濟刺激大招—“一萬泰銖數(shù)字錢包”計劃,對低收入人群進行補助現(xiàn)金發(fā)放,,分3階段實施,,現(xiàn)已完成第1和第2階段。但計劃實施以來私人消費指數(shù)未明顯改善,,半耐用和耐用品依然呈下降趨勢,,必需類快銷品增長幅度最大。發(fā)放的現(xiàn)金大部分用于日常消費,,而并未真正改變居民消費結構,,導致私人消費依然處于低位,。

另一個原因是部分資金并未進入到經(jīng)濟體。EIC消費者調(diào)查顯示,,收到現(xiàn)金人群大部分將資金用于儲蓄,、償還債務。當然,,這也是居民資產(chǎn)負債表修復的自然行為,。

數(shù)據(jù)來源:SCB Economic Intelligent Centre, Bank of Thai

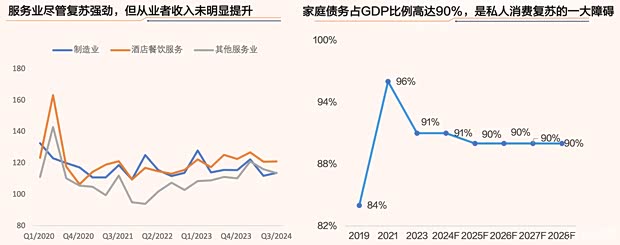

● 泰國經(jīng)濟復蘇或面臨后勁不足

私人消費增長依賴收入的增長和政府刺激政策,但經(jīng)濟復蘇的不平衡,,居民收入未明顯提升以及過高的居民債務都會阻礙經(jīng)濟持續(xù)復蘇,。目前泰國家庭債務占GDP比重高達90%,泰國匯商銀行預測會持續(xù)維持在高位數(shù)年,,超過國際清算銀行給出的80%以下的建議,。家庭債務高企的情況下,消費者本身將趨于更加謹慎消費,。出于對經(jīng)濟形勢和借貸人還債能力的擔憂,,金融機構對各類家庭貸款的放貸標準更加嚴格,家庭獲取信貸的難度上升,。

數(shù)據(jù)來源:Bank of Thailand, SCB Economic Intelligent Ce

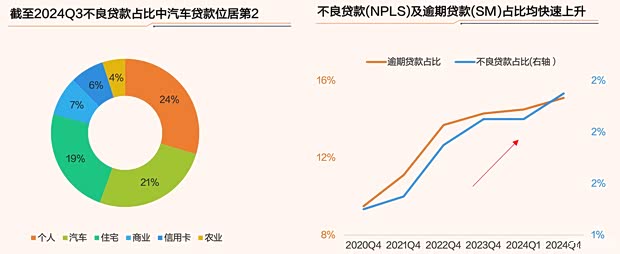

● 泰國二手車市場供需失衡影響信貸

由于經(jīng)濟恢復的不平衡和2023年泰政府的經(jīng)濟救助措施的退出,,之前購買了皮卡等汽車的車主出現(xiàn)還貸困難。例如,,從事農(nóng)業(yè)的皮卡車主對未來收入的不確定性,,部分被迫選擇了斷供,最終汽車被金融機構收回或拍賣,。大量收回的汽車流入二手車市場拍賣,導致二手車市場供大于求,,二手車價格大幅下跌,,金融機構蒙受損失。貸款違約風險持續(xù)升高,、金融機構出現(xiàn)大量違約損失,,是導致金融機構收緊貸款審批的其中重要因素。

數(shù)據(jù)來源:Bank of Thailand, SCB Economic Intelligent Ce

● 泰國信貸收縮對車市產(chǎn)生重大影響

經(jīng)濟復蘇不均衡,,導致近年泰國家庭債務率大幅攀升,,不良貸款和逾期貸款占比快速上升。貸款違約風險持續(xù)升高,、汽車抵押物價值持續(xù)下跌,,以及對未來經(jīng)濟復蘇持續(xù)性的擔憂,金融機構收緊了貸款審批,,成為阻礙汽車市場復蘇的因素,。泰國汽車消費市場對金融信貸依賴程度極高,,信貸收緊對于汽車消費產(chǎn)生重大打擊。泰國租賃協(xié)會預測,,2024年整體汽車貸款拒絕率或達到30%至40%,。

數(shù)據(jù)來源:SCB Economic Intelligent Centre

二、泰國汽車市場趨勢

● 現(xiàn)階段銷量低迷,,中長期仍具重回百萬級市場的可觀潛力

宏觀視角,,泰國車市低迷4大因素,借貸成本高,,降息周期剛開啟,,利率仍在高位,借貸成本較高,;汽車貸款難,,汽車作為金融機構的抵押物,價值不斷下滑,,導致汽車信貸收縮,,令到消費者獲取汽車貸款難度增加;消費信心不足,,消費者對未來經(jīng)濟復蘇的不確定性,;價格戰(zhàn)下觀望心態(tài)突出,新車市場價格戰(zhàn)導致消費者持續(xù)觀望價格調(diào)整,。

2024年泰國乘用車市場需求低迷,,預計低迷態(tài)勢將延續(xù)至2025年。隨著政府大力出臺政策支持電動化轉型以及進一步完善產(chǎn)業(yè)鏈,,泰國車市有望依賴電動車在中長期逐步恢復,。

數(shù)據(jù)來源:中汽信科,汽車之家研究院整理

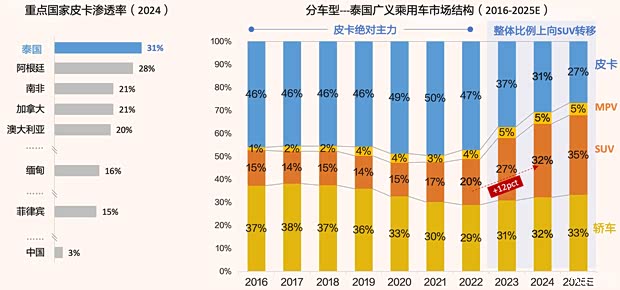

● 傳統(tǒng)主力皮卡份額下滑,,SUV市場份額持續(xù)提升

全球市場來看,,泰國皮卡滲透率全球第一。但是,,受泰政府經(jīng)濟救助措施退出及銀行收緊放貸影響,,23年起泰國皮卡顯著下滑,整體比例上向SUV轉移,,尤其是向C級,、D級SUV轉移,SUV車型兩年提升12個百分點,。

數(shù)據(jù)來源:中汽信科,,汽車之家研究院整理。數(shù)據(jù)僅統(tǒng)計乘用車年銷量在10萬輛以上的國家

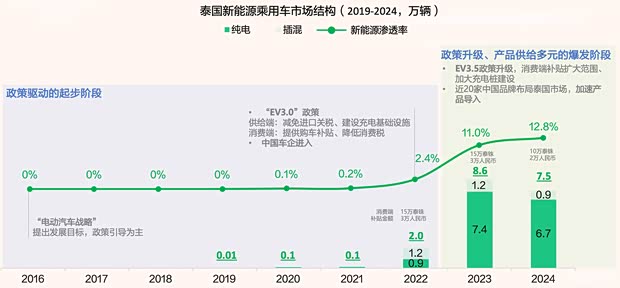

● 新能源滲透率增長降速

政策驅動下,,2023年泰國新能源爆發(fā)式增長,,滲透率突破10%,,2024年滲透率保持平穩(wěn)。在EV3.5政策及更豐富的產(chǎn)品供給驅動下,,泰國政府計劃到2030年實現(xiàn)新能源汽車滲透率30%的銷量目標,。

數(shù)據(jù)來源:中汽信科,汽車之家研究院整理

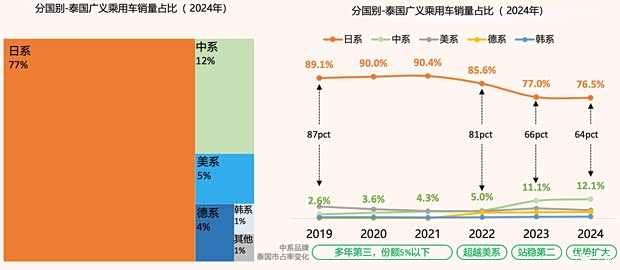

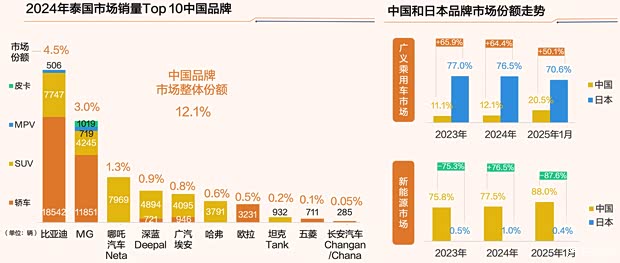

● 中國品牌兩年間實現(xiàn)超越美系,、蠶食日系,,新能源汽車已成為泰國消費者首選

分國別看泰國廣義乘用車銷量占比,雖然日系品牌仍然主導,,在泰國市占率達75%以上,。但是,自2019年,,中國品牌市占率逐年提升,。2023年受新能源銷量爆發(fā)影響,市占率大幅增長,,中國品牌市占率連續(xù)兩年突破10%,,蠶食日系份額。如今,,新能源汽車已成為泰國消費者首選,。

數(shù)據(jù)來源:中汽信科,汽車之家研究院整理

數(shù)據(jù)來源:中汽信科,,汽車之家研究院整理

● 中國品牌在泰八成銷量來自新能源

2016-2021年,,中國品牌在泰銷量以燃油為主,MG銷量絕對領先,。2022年起,,新能源銷量初具規(guī)模,三年間滲透率由22%提升至81%,,比亞迪,、MG、哪吒銷量領先,。

數(shù)據(jù)來源:中汽信科,,汽車之家研究院整理

三,、中國品牌布局分析

● 2025,,中國車企加速布局泰國市場

2012年,憑借首購MG品牌的優(yōu)勢,,上汽集團率先登陸泰國汽車市場,。直至2020年,長城汽車完成收購通用汽車在泰國羅勇府的工廠,,成為首家全資進入泰國的中國汽車品牌,,主銷車型是哈弗H6(參數(shù)|詢價),。

2022年,泰國正式推出“3030政策”,,即至2030年泰國電動汽車銷量達72.5萬輛,,占其汽車產(chǎn)量的30%,最終在2035年實現(xiàn)100%電動化目標,。有著政策的支持,,中國品牌陣營加速擴張,更多中國新能源品牌開始布局泰國市場,,并以泰國為核心輻射整個東南亞市場,。短短十數(shù)年,中國車企已經(jīng)在泰國完成了由整車出口到當?shù)亟◤S,,再到全產(chǎn)業(yè)鏈深耕的過程,。如今,已經(jīng)邁入加速擴張和發(fā)展期,,探索更多向上的突破口,。

數(shù)據(jù)來源:案頭研究。此處僅列出與主機廠制造布局相關的重點大事件,,并非窮盡展示,。

● 憑借新能源打開市場,中國品牌市占率快速提升

時至2024年,,中國品牌在泰國車市的市場份額已經(jīng)達到了12%,,同比2023年增長了1%,2025年1月更是高達20.5%,。其中,,后來者比亞迪的市場份額已經(jīng)超越MG,達到了4.5%(2024年),。分車型級別看,,轎車和SUV是主力車型。皮卡僅有MG銷售,。

整體市場看,,雖然相比主流的日本品牌,中國品牌的市占率依舊較低,,但二者的距離正在被不斷拉近,。新能源市場則是完全相反的,中國品牌占據(jù)絕對主流,,至2025年1月市占率高達88.0%,,而日本品牌僅為0.4%。長遠來看,中國品牌發(fā)展態(tài)勢更佳,。

數(shù)據(jù)來源:中汽信科

● 上汽:創(chuàng)新技術是優(yōu)勢,,但品控仍有待提升

作為泰國市場的先驅者,MG品牌2013-2014年推出了第一款車型,,但當時泰國消費者對中國品牌的印象并不太好,,這也是中國品牌進入泰國車市的重要障礙。2018年開始MG的產(chǎn)能開始快速攀升,,至2025年2月已經(jīng)累計生產(chǎn)21.8萬輛,。

隨著新能源產(chǎn)品的投入,越來越多的泰國消費者開始接納中國品牌汽車,,而新能源市場的崛起也給予了MG充分發(fā)揮的空間,。MG在三大方面都進行了業(yè)務創(chuàng)新,市場端,、產(chǎn)品端以及產(chǎn)業(yè)端,。

數(shù)據(jù)來源:案頭研究,中汽信科,,泰國上汽官網(wǎng)

● 廣汽埃安:多管齊下,,快速打開泰國市場

廣汽埃安出海泰國后,多管齊下,,快速完成市場布局,。2024年7月完成中國境外首家電動汽車工廠的建設。這對泰國啞鈴形市場格局,,推出適配用戶需求的多款產(chǎn)品,。銷量實現(xiàn)飛速增長,2024年全年銷量4127輛,,同比2023年增加了46倍,。至2025年1月,實現(xiàn)了多點開花,,主力車型由1款增加至3款,,更好地拓展了市場寬度。

數(shù)據(jù)來源:案頭研究,,中汽信科,,泰國廣汽埃安官網(wǎng)

● 長安汽車: DEEPAL更多面向中高端用戶市場

當前,長安汽車在泰國投放了2個品牌共10款產(chǎn)品,,其中DEEPAL(深藍)品牌的用戶大多是中產(chǎn)以上,。據(jù)中汽信科數(shù)據(jù)顯示,2024年長安汽車泰國市場總銷量5888輛,,2025年1月銷售1776輛,,同比增長758%。未來,,長安還將著重本地化建設,,包括產(chǎn)業(yè)鏈建設、人才布局等多方面深耕市場,。

數(shù)據(jù)來源:案頭研究,,中汽信科,泰國長安汽車官網(wǎng)

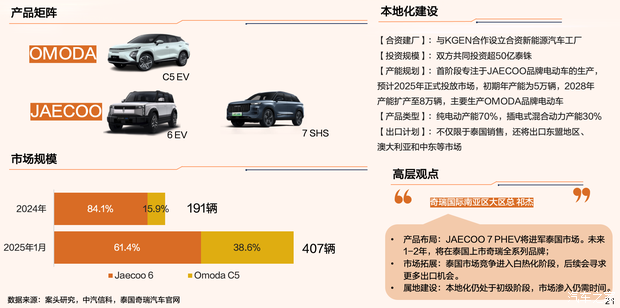

● 奇瑞:本地化處于初級階段,,市場滲入仍需要時間

相比行業(yè)先驅,,奇瑞進入泰國市場的時間較晚,當前本地化建設還處于初級階段,。其中,,2025年初,本地工廠已經(jīng)進入生產(chǎn)準備階段,,預計三季度能夠正式投入運營,。滲入泰國市場同時,奇瑞汽車也開始籌備市場拓展,,未來將著眼更廣闊的市場,,泰國本地生產(chǎn)的產(chǎn)品除了本地銷售外,還將出口至東盟地區(qū),、澳大利亞和中東等市場,。

數(shù)據(jù)來源:案頭研究,中汽信科,,泰國奇瑞汽車官網(wǎng)

● 長城:實行多元化戰(zhàn)略,,引入多種動力形式產(chǎn)品

隨著更多中國品牌進入泰國市場,早期布局的長城在銷量方面也受到了擠壓,。同比2023年,,2024年長城泰國市場銷量下滑42.2%,其中,,新能源車的下滑更為明顯,,達到53.2%。未來,,與其他品牌有所不同,長城不會專注發(fā)力新能源市場,,而是將實行多元化戰(zhàn)略,,引入柴油等多動力版本的產(chǎn)品入市。同時,,還將重點研究皮卡市場,,將自身在皮卡領域的優(yōu)勢擴大,。

數(shù)據(jù)來源:案頭研究,中汽信科,,泰國長城汽車官網(wǎng)

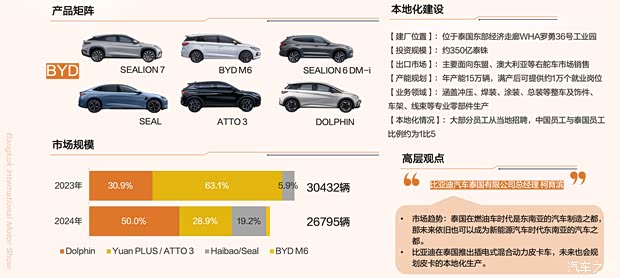

● 比亞迪:試水插混皮卡車,,未來考慮本地化生產(chǎn)

比亞迪于2022年8月宣布進軍泰國市場,僅僅2年以后,,就占領了泰國30%的電動車市場份額,。其在泰國的工廠于2024年7月正式投產(chǎn),也是比亞迪海外首個產(chǎn)能超15萬輛乘用車工廠,,未來除了覆蓋東盟市場外,,還可以輻射澳大利亞等右舵車國家。目前產(chǎn)品以海洋家族為主,。因泰國皮卡車市占率較高,,比亞迪未來也將投入插電混合動力的皮卡,進一步補齊自身產(chǎn)品矩陣,。

數(shù)據(jù)來源:案頭研究,,中汽信科,泰國比亞迪汽車官網(wǎng)

四,、泰國消費者洞察

● 72%的泰國消費者愿意購買中國品牌汽車

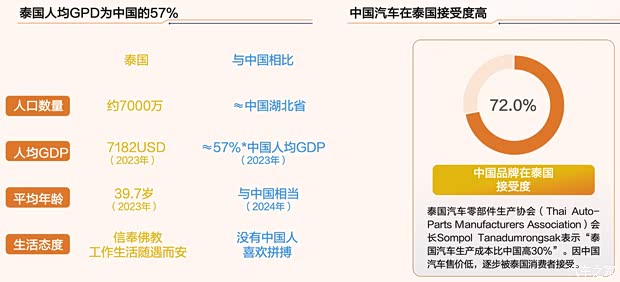

泰國大約有7000萬人口,,大致與湖北省人口相當。旅游占其GDP比重高,,近些年因為疫情和經(jīng)濟萎靡等因素導致旅游業(yè)發(fā)展受阻,,泰國2023年人均GDP僅為中國的57%。近些年因房地產(chǎn)貸款對居民支出的透支,,泰國居民對消費的價格敏感性非常高,。中國車企生產(chǎn)成本低于泰國本土將近30%,對在泰的日系車產(chǎn)生較大沖擊,,根據(jù)kadence international的統(tǒng)計結果顯示,,72%的泰國消費者愿意購買中國品牌汽車。

數(shù)據(jù)來源:世界銀行,、《中國人力資本報告2024》,、德勤、 kadence international

● 售價低+用車成本低,,是中國品牌受歡迎的主要原因

作為在全球最大的汽車市場“卷出來”的優(yōu)勝者,,進入其他市場幾乎可以實現(xiàn)“降維打擊”。泰國消費者在選購新車時,,非常注重性價比,,同時對功能實用性、智能化和時尚感,,也有較高要求,,中國品牌幾乎都可以滿足,。在置換新能源車方面,泰國消費者非??粗亍俺杀尽?,對燃料成本低、持有成本低以及政策在買車方面的折扣或減稅的敏感度,,均排名靠前。

數(shù)據(jù)來源:kadence international,、德勤,、汽車之家研究院。

● 燃油車仍是主流選擇,,多數(shù)消費者對中國品牌有一定了解

從泰國消費者的典型畫像來看,,日系燃油車在泰國消費者心目中以“經(jīng)濟實惠”的優(yōu)勢勝出,中國新能源車則以“款式選擇多和價格便宜”勝出,,因目前燃油車在泰國尚處于主流選擇,,所以日系燃油車仍舊是多數(shù)消費者的選擇。整體來看,,價格實惠是消費者的主要關注點,。多數(shù)消費者對中國新能源車品牌有一定了解,其中比亞迪和名爵被多次提及,。

數(shù)據(jù)來源:汽車之家研究院

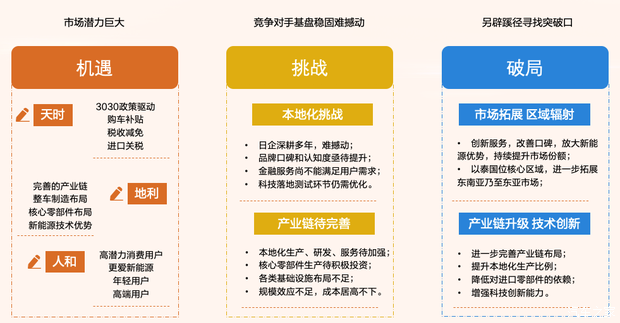

五,、總結與展望

以長遠計,市場發(fā)展呈現(xiàn)積極態(tài)勢,,機會大于困難,。

雖然,中國品牌在新能源領域占據(jù)優(yōu)勢,,科技化,、智能化水平更高,贏得了很多泰國年輕消費者的喜愛,。但,,開辟全新市場仍需一步一個腳印,腳踏實地地做好品控和市場管理,,本地化建設仍需持續(xù)深入,,才能實現(xiàn)可持續(xù)向上發(fā)展。為了快速增長而不惜損壞品牌口碑的行為,,實不可取,。中國品牌海外拓展不易,只有擰成一股繩,,才有望破局,。(文/汽車之家研究院)