一份專業(yè)的全球及中國汽車零部件企業(yè)排名榜單新鮮出爐!

7月3日,,由《中國汽車報》社組織的2020年全球汽車零部件企業(yè)百強和中國汽車零部件企業(yè)百強(以下簡稱“雙百強”)舉行線上發(fā)布會,。會議現(xiàn)場,2020年汽車零部件企業(yè)雙百強榜與榜單解讀白皮書正式發(fā)布,。

發(fā)布會現(xiàn)場

“2020年“雙百強”榜單將清晰,、全面地展示當(dāng)前全球零部件產(chǎn)業(yè)的格局與趨勢,看清國際領(lǐng)先企業(yè)的發(fā)展趨勢和方向,,清楚中國汽車零部件企業(yè)在全球所處的地位和成績,,找差距,補短板,?!敝袊茉雌噦鞑ゼ瘓F黨委副書記、副董事長,、總經(jīng)理,,《中國汽車報》社社長辛寧說,。

中國能源汽車傳播集團黨委副書記、副董事長,、總經(jīng)理,,《中國汽車報》社社長 辛寧

展現(xiàn)行業(yè)發(fā)展新變化

中國作為全球最大的汽車市場,近年來產(chǎn)銷量長期處于同比下降的態(tài)勢,,行業(yè)進入寒冬期,。疊加今年新冠疫情的影響,中國乃至全球主要汽車市場都不容樂觀,,經(jīng)濟的全球化決定了汽車市場也一定是全球化的,,越來越呈現(xiàn)出一榮俱榮、一損俱損的特點,。2019年全球整車銷量平緩,,歐洲、亞洲及南美等部分市場呈現(xiàn)小幅增長,;中國整體市場形勢嚴峻,,但商用車細分領(lǐng)域穩(wěn)中有增。中國商乘整車市場頭部集中趨勢明顯,,乘用車新能源化與高端化趨勢明顯,,值得上游零部件企業(yè)重點關(guān)注。

作為中國汽車行業(yè)的權(quán)威及專業(yè)媒體,,《中國汽車報》社對近300家企業(yè)的數(shù)據(jù)進行收集與核實,,以2019年企業(yè)汽車零部件業(yè)務(wù)營業(yè)收入為唯一評價依據(jù),制作完成2020“雙百強”榜單,。德國蓓睿適國際咨詢公司為榜單提供了國際零部件企業(yè)的數(shù)據(jù)支持,,國際領(lǐng)先咨詢公司羅蘭貝格對汽車零部件市場進行了深度分析,完成了2020汽車零部件企業(yè)雙百強榜單解讀白皮書的編撰工作,。

德國蓓睿適國際咨詢公司合伙創(chuàng)始人Jan Dannenberg表示,,當(dāng)前汽車產(chǎn)業(yè)轉(zhuǎn)型加快,圍繞C.A.S.E.(智能互聯(lián),、自動駕駛,、共享出行、電力驅(qū)動)趨勢迫使供應(yīng)商尋找自己的商業(yè)模式,。

Berylls Strategy Advisors合伙創(chuàng)始人之一Jan Dannenberg

中國汽車工業(yè)協(xié)會秘書長付炳鋒表示,,一年一度的汽車零部件企業(yè)百強發(fā)布活動,作為汽車零部件行業(yè)最重要的一次盛會,,已經(jīng)在行業(yè)內(nèi)產(chǎn)生了很重要的影響,。從公布的榜單來看,無論是國內(nèi)和全球的百強,,榜上的企業(yè)與上年相比排名沒有太大變化,,這也說明強者恒強的市場規(guī)律。

中國汽車工業(yè)協(xié)會常務(wù)副會長兼秘書長 付炳鋒

中國印記逐漸明顯

羅蘭貝格全球合伙人方寅亮講解白皮書時指出,,世界零部件百強企業(yè)營收保持5%增速,,其中中國企業(yè)憑借多元化競爭優(yōu)勢增勢突出,但能躋身全球前50的中國企業(yè)數(shù)量仍有限,。具體來看,,世界百強企業(yè)整體營收規(guī)模與中國百強保持同速增長。中國世界百強企業(yè)憑借傳統(tǒng)細分領(lǐng)域(如商用車市場)優(yōu)勢,、綁定大型整車廠,、前沿領(lǐng)域開拓(如新能源)及積極全球化發(fā)展等,營收增速高于外資企業(yè),。

羅蘭貝格全球合伙人方寅亮

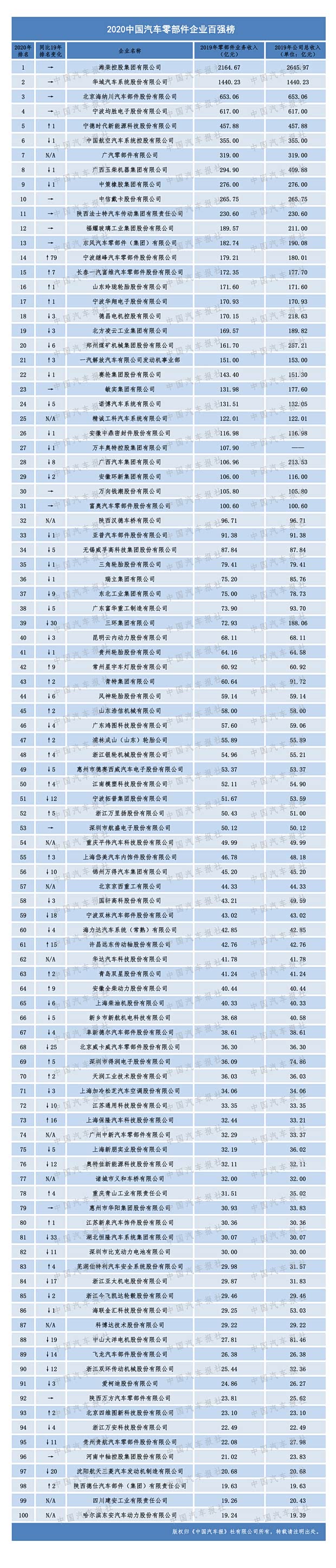

在2020國際百強榜單中,,排在前五位企業(yè)是德國博世、德國大陸,、日本電裝,、加拿大麥格納和德國采埃孚。德國,、日本,、美國零部件企業(yè)排位靠前,是國際百強榜單中的主流企業(yè),,但仍有11家中國汽車零部件企業(yè)入選,,分別是濰柴集團、華域汽車,、海納川,、均勝電子、寧德時代,、中航汽車,、廣汽零部件、玉柴集團,、中策橡膠,、中信戴卡、法士特集團,。其中,,濰柴集團零部件業(yè)務(wù)收入總額以2164.67億位居國際百強榜單第8位。這些中國企業(yè)代表了中國汽車零部件產(chǎn)業(yè)的先進力量,,體現(xiàn)了中國自主零部件企業(yè)的實力,。

同2019年的榜單相比,2020雙百強榜在中國企業(yè)數(shù)據(jù)采集階段增加了利潤和研發(fā)投入兩項指標,。透過榜單背后的數(shù)據(jù)可以得出以下幾點結(jié)論:

1,、中國企業(yè)的規(guī)?;芰υ谠鰪姟H雵衲耆虬購姲竦闹袊髽I(yè)由去年的8家增加到了11家,,排名均有所提升,。

2、企業(yè)的整體研發(fā)投入大幅增加,,同比18年研發(fā)投入增長了33.85%,,但行業(yè)平均研發(fā)投入僅有5%。

3,、企業(yè)盈利能力亟待增強,。整體收入同比18年增長了10.96%,53家企業(yè)收入增長,,利潤增長卻只有30家,。行業(yè)平均凈利率4.53%,和國際零部件公司6.7%的平均水平還有一定差距,。

4,、國有企業(yè)規(guī)模化優(yōu)勢明顯,,中國百強榜前10的企業(yè)中有8家具有國資背景,。

5、資本市場助推產(chǎn)業(yè)發(fā)展,、民營企業(yè)潛力巨大,。上榜企業(yè)上市公司77家,民營企業(yè)66家,。

6,、從區(qū)域分布來看,東南部經(jīng)濟發(fā)達地區(qū)和汽車產(chǎn)業(yè)發(fā)達地區(qū)優(yōu)勢明顯,,山東,、江蘇、浙江,、廣東和上海5省市的上榜企業(yè)數(shù)量達到55%,。

7、企業(yè)加強了新能源,、智能駕駛和核心動力總成技術(shù)的投入,,這一類企業(yè)的研發(fā)投入均超過了收入的8%,四維圖新去年的研發(fā)投入更是達到了51%,。

近年來,,中國汽車產(chǎn)銷量實現(xiàn)了高速增長,汽車零部件行業(yè)的盈利能力也明顯提升,。中國企業(yè)以提高自主研發(fā)能力為核心,,不斷打破外資企業(yè)在關(guān)鍵汽車零部件領(lǐng)域的壟斷地位,。在國際汽車零部件市場,中國印記已格外鮮明,,國內(nèi)外資源整合成為全球汽車產(chǎn)業(yè)發(fā)展趨勢,。

緊抓機遇 應(yīng)對變革期挑戰(zhàn)

付炳鋒指出,今年受新冠疫情影響,,汽車行業(yè)尤其是零部件行業(yè)承受了較大的沖擊,,產(chǎn)業(yè)鏈和供應(yīng)鏈面臨較大風(fēng)險和挑戰(zhàn),。在汽車市場快速增長的過程中,,創(chuàng)新力不足、關(guān)鍵核心技術(shù)掌控不夠,、很多核心部件長期依賴進口,,依然是行業(yè)共性問題。因此在新一輪信息技術(shù)蓬勃發(fā)展的時期,,要抓住電動化和智能化的發(fā)展機遇,,不斷提高創(chuàng)新能力,補齊短板,,增強國際競爭力,,為汽車強國建設(shè)作出應(yīng)有的擔(dān)當(dāng)和貢獻。

Jan Dannenberg指出,,2020年是非常艱難的一年,,伴隨著COVID-19帶來的危機,所有主流整車廠和汽車供應(yīng)商或?qū)⒊霈F(xiàn)萎縮與虧損,。然而,,從全球范圍內(nèi)看,中國汽車工業(yè)是一劑良好的穩(wěn)定劑,。在過去的幾年里,,中國汽車供應(yīng)商在并購方面非常活躍,,中國的供應(yīng)商和投資者已經(jīng)成為了汽車工業(yè)供應(yīng)鏈中的一個重要部分,。因此2020年將是中國汽車工業(yè)發(fā)展良好的一年,中國汽車供應(yīng)商也將在未來幾年不斷提升市場地位,。

展望2020,,新冠疫情和外部環(huán)境雙重壓力下,加劇了零部件企業(yè)安全供應(yīng)和降本增效,、產(chǎn)業(yè)鏈本地化,、新技術(shù)投資、產(chǎn)品結(jié)構(gòu)轉(zhuǎn)型的壓力,。為應(yīng)對行業(yè)變化,,零部件企業(yè)應(yīng)著力于盈利性提升,、全球化布局、建立企業(yè)共生共贏機制并實現(xiàn)敏捷組織轉(zhuǎn)型,。例如,,通過業(yè)務(wù)聚焦、供應(yīng)鏈安全保障,、成本控制,、采購優(yōu)化、現(xiàn)金流管理等機制以提升營收與盈利能力,;尋求兼并收購與戰(zhàn)略合作機遇,,挖掘協(xié)同潛力并注重體系整合與企業(yè)共贏;針對未來技術(shù)布局需求與企業(yè)轉(zhuǎn)型需要,,構(gòu)建敏捷性組織與運作機制,。

辛寧指出,從長遠看,,開放能更大力度地促進中國汽車產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化,,加快轉(zhuǎn)型升級的步伐。更大范圍,、更高質(zhì)量的開放將有利于車企導(dǎo)入更優(yōu)質(zhì)的全球資源,,比如更優(yōu)質(zhì)的服務(wù)、更良性的資金,、更先進設(shè)備,、更前沿的技術(shù)、更高端的人才等,。擴大開放,,還會讓中國與全球汽車產(chǎn)業(yè)的融合度進一步提升,從研發(fā)的全球化,、人才的全球化,,到生產(chǎn)布局與市場的全球化,這種融合將向體系化方向發(fā)展,,這十分有利于全面提升中國自主汽車與零部件品牌的國際競爭力,。

經(jīng)過多年發(fā)展中國汽車工業(yè)有了長足的進步,成為世界第一產(chǎn)銷大國,,但中國與全球汽車發(fā)展強國,、特別是在核心技術(shù)的掌握方面還存在相當(dāng)大的“代差”。在傳統(tǒng)燃油車和新能源汽車交替發(fā)展的當(dāng)下,,中國汽車之路如何走,,值得反思。從榜單中也可以看到,中國零部件企業(yè)憑借多元化競爭優(yōu)勢增勢突出,,但能躋身全球前50的中國企業(yè)數(shù)量仍比較有限,。

“全球汽車市場的潮起潮落已經(jīng)成為常態(tài),全球汽車市場的一體化也必將成為常態(tài),。我們應(yīng)該認清大勢,,順應(yīng)潮流,迎難而上,,在挑戰(zhàn)中發(fā)現(xiàn)新的機遇,。”辛寧表示,,中國汽車產(chǎn)業(yè)發(fā)展再上新臺階,,特別要注意幾個方面:一是力戒急功近利,著力強化對基礎(chǔ)產(chǎn)業(yè)的支持力度,,特別是對汽車零部件企業(yè)要重點加以扶持,;二是在汽車核心技術(shù)領(lǐng)域進行摸底排查,,對取得顯著成果的企業(yè)予以重點扶持,;三是針對核心技術(shù)(發(fā)動機、變速箱,、電控系統(tǒng),、智能網(wǎng)聯(lián)等)進行系統(tǒng)的分類,組織攻關(guān),;四是建立開發(fā)自主創(chuàng)新知識產(chǎn)權(quán)體系,,在電池材料、加工工藝,、核心設(shè)備等方面重點突破,,形成具有自主知識產(chǎn)權(quán)的技術(shù)體系。