[汽車之家 新聞] 長城汽車推出WEY后,,哈弗的部分潛在購車用戶或許會有點(diǎn)小糾結(jié),,買哈弗還是買WEY。從我們近幾年的統(tǒng)計(jì)數(shù)據(jù)來看,,不少用戶的實(shí)際購車支出往往高出預(yù)算1-3萬元,,WEY的價(jià)位恰恰高于哈弗1-3萬元,配置等還略勝一籌,。繼VV7后,2017年底WEY還將推出VV5,,2018年這兩款車型除了會吸引部分哈弗用戶,,對傳祺GS8、吉利博越,、傳祺GS4,、榮威RX5、長安CS75等當(dāng)下熱銷的中型SUV,、緊湊型SUV也會構(gòu)成一定的挑戰(zhàn),。再加2017年底上市的緊湊型SUV領(lǐng)克01等,中國品牌近幾年剛剛成型的競爭格局可能會有新的調(diào)整,,或由大魚吃小魚升級為大魚吃大魚,。一輪輪不斷升級的優(yōu)勝劣汰,非常有利于中國品牌的做大做強(qiáng),,個(gè)人建議起亞,、標(biāo)致、雪鐵龍,、雪佛蘭等二三線合資品牌,,要做好應(yīng)對WEY、領(lǐng)克等中國品牌新一批生力軍沖擊的充分準(zhǔn)備,。

WEY是長城汽車沖擊中國品牌高端細(xì)分車市的一次勇敢嘗試,,它的高配置、實(shí)惠定價(jià)等新玩法,,是對通過“差異化”配置拉高售價(jià)謀取暴利的傳統(tǒng)玩法的正面挑戰(zhàn),,或?qū)χ袊囀小⑾嚓P(guān)車企等產(chǎn)生深遠(yuǎn)影響,。WEY或許很快會成為中國車市的新攪局者,,成為長城汽車的新主打品牌與利潤奶牛。

■ 戰(zhàn)略篇

●哈弗誕生于SUV大熱銷時(shí)代,,WEY誕生于配置大升級時(shí)代

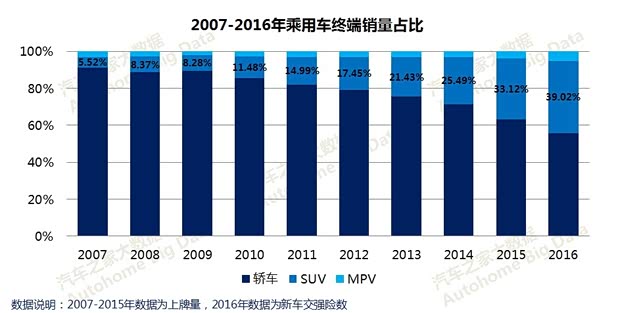

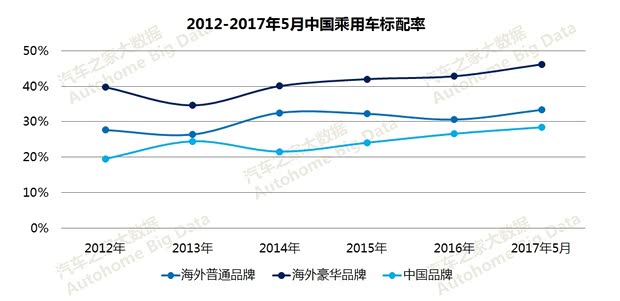

長城汽車的多數(shù)戰(zhàn)略調(diào)整,,都是基于那個(gè)時(shí)代的特殊背景:2013年3月29日哈弗正式獨(dú)立,當(dāng)年正是中國SUV車市發(fā)展的關(guān)鍵節(jié)點(diǎn),SUV占乘用車的銷量比例突破20%,,打破轎車一股獨(dú)大的格局,。之前的占比增幅維持在2-4%,之后提升至4-8%,。截止2016年底,,SUV銷量占比將近40%,躍升為可與轎車比肩的主流車市,。2016年11月16日WEY正式對外發(fā)布,,2017年4月19日WEY第一款車型VV7上市。2016-2018年是中國品牌配置大升級的關(guān)鍵節(jié)點(diǎn),,整體標(biāo)配率或突破30%,,有可能達(dá)到與海外普通品牌比肩的水平。后者2014-2016年標(biāo)配率的連續(xù)下滑,,成為導(dǎo)致標(biāo)致,、起亞、雪佛蘭等部分海外品牌銷量大幅下滑的重要原因之一,。

●WEY將攜手哈弗對長城聚焦SUV戰(zhàn)略進(jìn)行改造升級

聚焦SUV戰(zhàn)略有利于長城汽車集中資源發(fā)揮在SUV車市的比較優(yōu)勢,,但縮小了車型投放空間,更容易產(chǎn)生內(nèi)耗,。截至2017年7月初長城汽車在SUV車市已形成1-9車系(除個(gè)別),、coupe版、L版,、藍(lán)標(biāo)+紅標(biāo),、新款+老款等非常龐雜的車型體系,接下來還有M系等,,未來會更復(fù)雜,。

投放的SUV車型越來越多,一個(gè)哈弗品牌越來越難以裝下長城汽車董事長魏建軍對SUV所有的愛,。長城的未來需要WEY來分擔(dān)解憂,,對其聚焦SUV戰(zhàn)略進(jìn)行改造升級,將長城的SUV戰(zhàn)線向15萬元以上價(jià)區(qū)延伸,,將長城的高品質(zhì),、高配置等“炸彈”投向合資陣地。

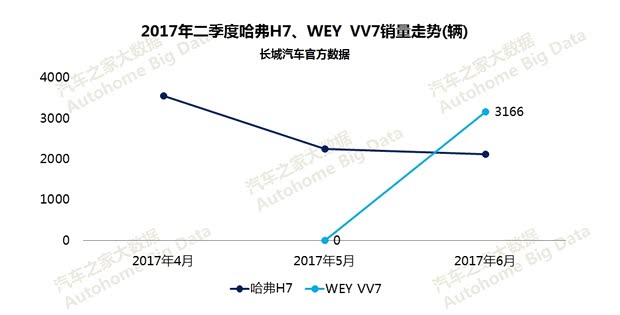

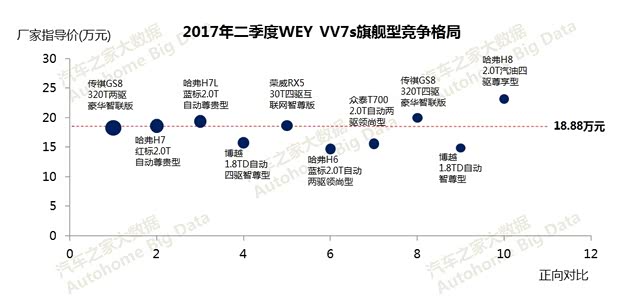

目前WEY的第一款車型VV7已開始“承接”哈弗H7的部分用戶與市場:2017年二季度哈弗H7成VV7最核心競品,,且對比指數(shù)逐月增加,,另外,VV7即將超越傳祺GS8成為哈弗H7的最核心競品,;6月WEY VV7銷量達(dá)3166輛,,已超越哈弗H7,,2017年二季度哈弗H7銷量逐月下滑,7月有可能跌破2000輛,。2017年WEY VV7的6萬輛銷量目標(biāo)或以部分犧牲哈弗H7的銷量為代價(jià),。

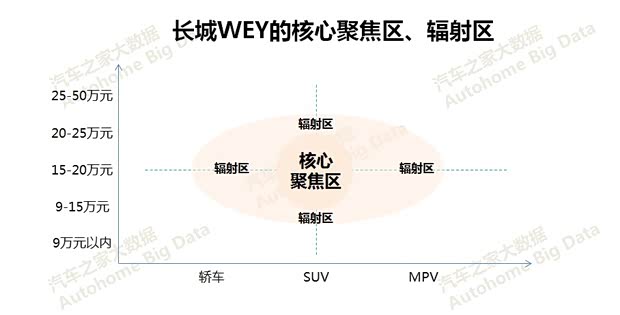

●WEY的聚焦重心或由品類轉(zhuǎn)向價(jià)區(qū),不排除提前推轎車的可能

2016年底長城汽車董事長魏建軍提出WEY兩大聚焦戰(zhàn)略:一是聚焦SUV,、二是聚焦15-20萬元價(jià)區(qū),。這兩大戰(zhàn)略具有很大的延展性,轎車與MPV,,9-15萬元與20-25萬元都是WEY的輻射區(qū),。由于長城汽車多年來一直聚焦SUV,再加哈弗在25萬元以內(nèi)價(jià)區(qū)不僅基本覆蓋,,且小型SUV,、緊湊型SUV等日漸飽和。WEY以SUV為主軸進(jìn)行品類拓展的潛力,,或大于聚焦SUV進(jìn)行價(jià)區(qū)拓展的潛力,,未來WEY的聚焦重心或由SUV轉(zhuǎn)向15-20萬元價(jià)區(qū),,尤其是一旦WEY的銷量增長遭遇挑戰(zhàn),,繼VV7、VV5之后,,不排除有提前推轎車的可能,。

●WEY將攜手哈弗提升長城汽車2020年整體目標(biāo)的含金量

2020年哈弗的銷量目標(biāo)是突破200萬,要超過Jeep,、路虎成為全球最大的專業(yè)SUV品牌,,其中哈弗H6要超越本田CR-V、豐田RAV4榮放,,做到全球SUV單品銷量冠軍,。目前來看,僅憑哈弗實(shí)現(xiàn)這一目標(biāo)的難度有點(diǎn)大,,2017-2020年WEY不僅會攜手哈弗共同沖擊2020年的銷量目標(biāo),,還能大幅提升該目標(biāo)的含金量。WEY的整體配置,、品質(zhì),、服務(wù)、售價(jià)等都要高于哈弗,。從部分網(wǎng)點(diǎn)負(fù)責(zé)人了解到,,目前部分哈弗4S店的每輛終端利潤只有四五千元,VV7則高達(dá)萬元,。目前制約WEY的最大因素就是渠道,,猶如火燒眉毛,。

■ 定位篇

●用戶主要拿WEY與中國品牌比較,主要競品中沒有豪華品牌

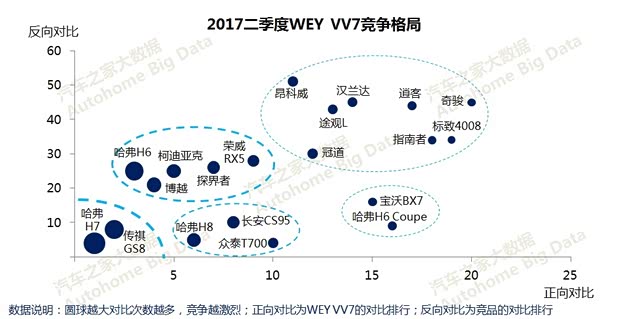

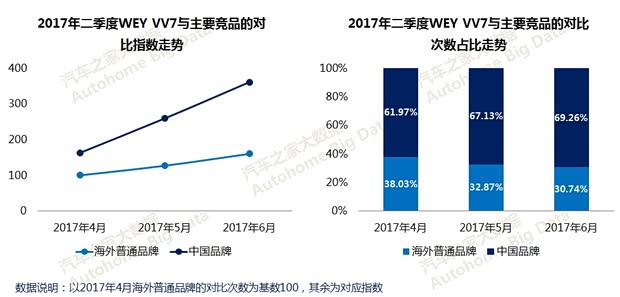

用戶和魏建軍對WEY的認(rèn)知有很大偏差,,在廣大用戶眼里WEY是不折不扣的中國品牌,,2017年二季度中國品牌占VV7的對比次數(shù)逐月提升,分別為61.97%,、67.13%,、69.26%。魏建軍堅(jiān)信WEY是豪華品牌,,還創(chuàng)造了個(gè)讓一般人難以理解的“輕奢”概念,。不過廣汽、上汽,、吉利等看客們要注意了,,傳祺GS8、博越,、榮威RX5等已被VV7的購車用戶納入了比較范疇,。

●WEY瞄準(zhǔn)了中國品牌的高端細(xì)分車市

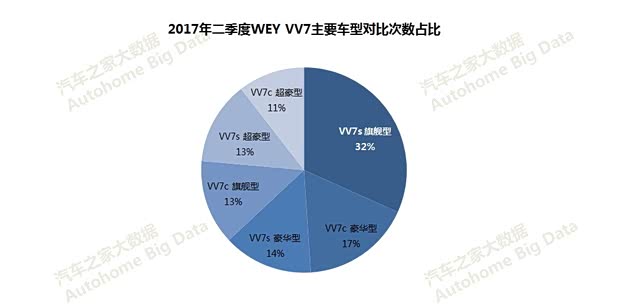

WEY在用戶眼里雖然是中國品牌,但檔次高出很多,。VV7最受用戶歡迎的是其定價(jià)最高的VV7s旗艦車型,,2017年二季度該車型占了VV7總對比次數(shù)的32%。VV7s旗艦車型的核心競品包括哈弗H6,、博越,、榮威RX5等中國品牌緊湊型SUV的高端車型。WEY以獨(dú)立品牌的形式出現(xiàn),,有利于中國品牌高端細(xì)分車市的快速成型,,再加2017年底領(lǐng)克等的涌入,2018-2020年中國品牌的高端細(xì)分車市將形成一定的規(guī)模,,以及基于中國品牌配置大升級等背景,,該細(xì)分車市具有很大的發(fā)展?jié)摿Γ?020年的銷量有可能達(dá)到200萬輛。這200萬輛不是天上掉下來的,,一定是從其它派系的口袋里硬生生搶出來的,。如何更好參與中國品牌高端細(xì)分車市的角逐,將成為廣汽,、上汽,、長安、奇瑞,、江淮等多數(shù)中國品牌迫在眉睫的核心課題之一,。

●WEY的準(zhǔn)確定義應(yīng)是中國品牌的高端車

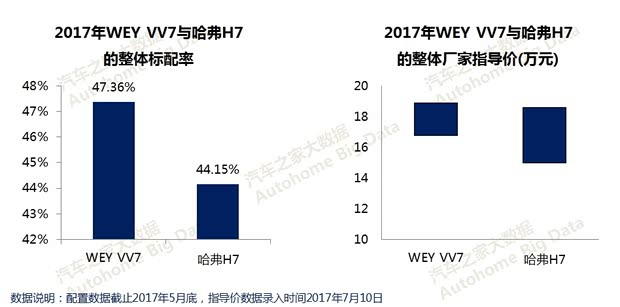

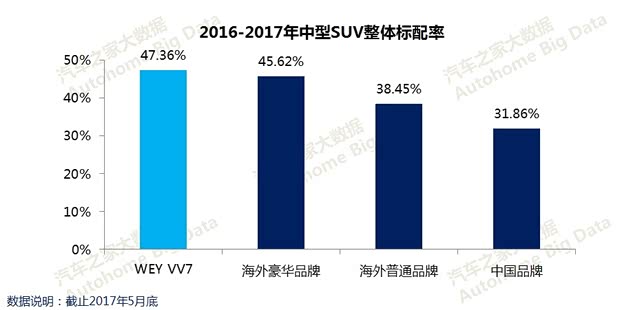

WEY具備成為豪華品牌的潛質(zhì),VV7的標(biāo)配率比海外豪華品牌的整體水平還要高,。但在中國車市的語境里,,奧迪,、奔馳、寶馬已經(jīng)成了豪華車的代名詞,,就像當(dāng)年SUV等同于Jeep,,要想在短時(shí)間內(nèi)矯正這種現(xiàn)象很難,2017-2020年絕大多數(shù)用戶不可能把WEY與奧迪,、奔馳,、寶馬放在一起比較與權(quán)衡。

此處不留爺自有留爺處,,借助中國品牌蒸蒸日上的“東風(fēng)”,,WEY正在開創(chuàng)一個(gè)真正屬于自己的新細(xì)分車市——中國品牌高端細(xì)分市場。該細(xì)分車市極具成長潛力,,是培養(yǎng)中國本土豪華品牌的搖籃,。該細(xì)分車市用不著魏建軍費(fèi)盡心血包裝出“輕奢”概念,只要實(shí)實(shí)在在告訴大家WEY進(jìn)步在哪里,、實(shí)惠在哪里就可以了,,這才是中國品牌繼續(xù)扒掉海外品牌“價(jià)格暴利”的正確方式。

■ 價(jià)區(qū)篇

●中國品牌成15-20萬元價(jià)區(qū)的生力軍,,將給WEY注入強(qiáng)勁動力

15-20萬元價(jià)區(qū)正成為中國車市的新消費(fèi)熱點(diǎn),,在特別困難的2017上半年,15-20萬元價(jià)區(qū)的銷售線索同比增長3.39%,,僅次于9-12萬元價(jià)區(qū)位居第二,,實(shí)屬不易,。從派系來看,,日系、德系是15-20萬元價(jià)區(qū)的主力,,2017上半年兩者的線索占比分別為31.08%,、23.61%,但同比增長最快的是中國品牌,,高達(dá)55.75%,。WEY誕生于一陣陣“東風(fēng)”中,如2017年底投放的VV7混合動力版的售價(jià)漲幅能控制在5千或1萬元以內(nèi),,繼傳GS8后,,2018年VV7或?qū)⒊蔀?5-20萬元價(jià)區(qū)非常有競爭力的一款車型。

●除了WEY,,傳祺,、Jeep、大眾等都對SUV的15-20萬元價(jià)區(qū)虎視眈眈

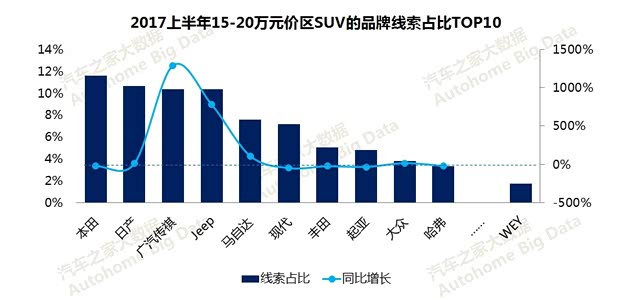

2017-2020年SUV的15-20萬元價(jià)區(qū)充滿機(jī)會,,但對該價(jià)區(qū)虎視眈眈的除了WEY,,還有傳祺,、Jeep、馬自達(dá),、大眾等,。上述品牌不僅比WEY布局早,且已取得不錯(cuò)的效果,,2017上半年四者在15-20萬元價(jià)區(qū)的線索占比分別為10.36%,、10.34%、7.56%,、3.82%,,同比增長分別為1290.33%、781.64%,、110.03%,、16.71%。目前WEY的線索占比僅有1.72%,,位列15-20萬元價(jià)區(qū)排名的第十六名,,與廣汽傳祺等還有較大距離,2018年是VV7縮小與競品差距的攻堅(jiān)年,,希望其線索占比能晉級到該細(xì)分車市的TOP5,。

●12-15萬元和20-25萬元價(jià)區(qū)是WEY的兩翼

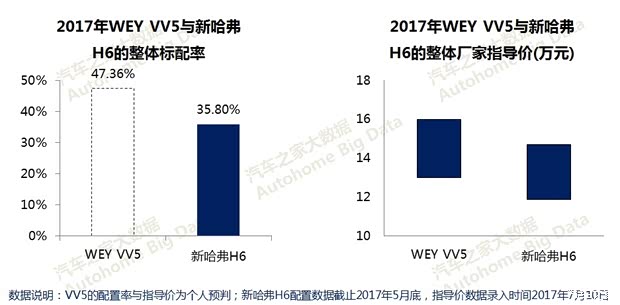

WEY聚焦15-20萬元,并不意味著其所有的車型都會集中于該價(jià)區(qū),。個(gè)人判斷2017年底上市的VV5的售價(jià)大體在13-16萬元,,比新哈弗H6高出1-3萬元不等,覆蓋12-15萬元價(jià)區(qū),。2018-2019年期間如哈弗H8/H9搖身一變?yōu)閂V8/VV9,,WEY的20-25萬元價(jià)區(qū)將得到填充,助力WEY完成對兩翼的打造,,形成2020年沖擊50-100萬輛的基本陣型,。

●12-25萬元價(jià)區(qū)將上演中國品牌間大魚吃大魚的終極角逐

2013年以前中國品牌的主戰(zhàn)場以9萬元以內(nèi)價(jià)區(qū)為主,中國品牌間的爭奪就像一場場小孩過家家游戲,,誰也很難滅了誰,,對整個(gè)車市的沖擊非常有限;2013-2017年中國品牌的主戰(zhàn)場蔓延至9-12萬元,,中國品牌間的爭奪日趨激烈,,上演一幕幕大魚吃小魚的淘汰賽,對其它陣營形成一定沖擊,;2018-2020年中國品牌的主戰(zhàn)場將蔓延至12-25萬元價(jià)區(qū),,相信會上演幾場大魚吃大魚的角逐,對其它陣營的沖擊會很大。WEY,、領(lǐng)克就像打響最后角逐賽的信號彈,。中國品牌只有經(jīng)歷幾場大魚吃大魚的角逐,才可能實(shí)現(xiàn)由“大”到“強(qiáng)”的蛻變,,競爭格局才能最終成型,。