[汽車之家 行業(yè)] 當下中國汽車市場存在著兩種潛在需求,即“豪華品牌入門化”和“中國品牌向上化”,兩種趨勢的共同作用使得競爭原本相對獨立的各品牌檔次市場(豪華品牌,、合資品牌和中國品牌市場)相互間競爭日趨激烈,。近兩年來,,處在上下夾擊的合資品牌在市場份額上不僅沒有被蠶食,,而且通過產品結構優(yōu)化和市場策略調整份額還略有上浮。今天我們聊一聊合資品牌是如何打贏市場份額保衛(wèi)戰(zhàn),,以及其中日系,、德系品牌如何實現逆勢上揚的。

●《車圈大數據》是什么,?

《車圈大數據》是汽車之家面向行業(yè)端用戶打造的節(jié)目,,通過汽車之家大數據和傳統(tǒng)統(tǒng)計數據相結合的方式解析汽車行業(yè)的宏觀環(huán)境、市場趨勢和熱點事件,,做有深度的汽車行業(yè)現象剖析,。

30秒快速閱讀:

1,斗轉星移,,面對豪華品牌下探壓力,,合資品牌選擇向下收割中國品牌市場份額;

2,,合資品牌冰火兩重天,,日德風光無限,美法份額快速下滑,;

3,,盯用戶、增產品,、調結構,,日系全力增份額。

數據說明

品牌檔次:分豪華品牌,、普通合資品牌(簡稱合資品牌,,如大眾、豐田等)和中國品牌。

車型級別標準:文中提及的車型級別按照汽車之家產品庫的標準進行劃分,。

銷量數據說明:本文分析中所涉及到的終端銷量數據來源于保監(jiān)會交強險的上險量數據,,由汽車之家進行整理得出。

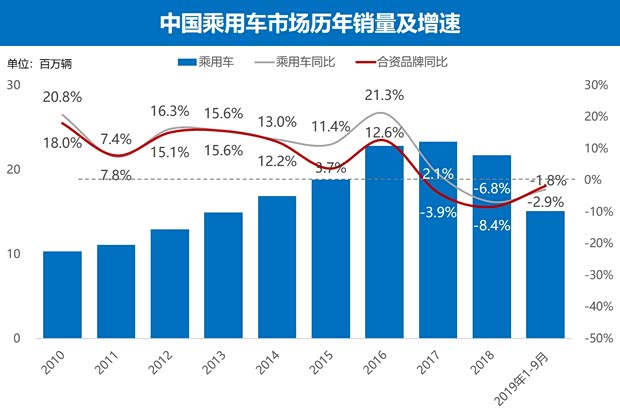

2019年前三季度中國乘用車市場終端上險量1514.2萬,,同比下降2.9%。其中合資品牌終端上險量808.3萬輛,,占總體53.4%,,同比下降1.8%,近年來首次跑贏大盤,。

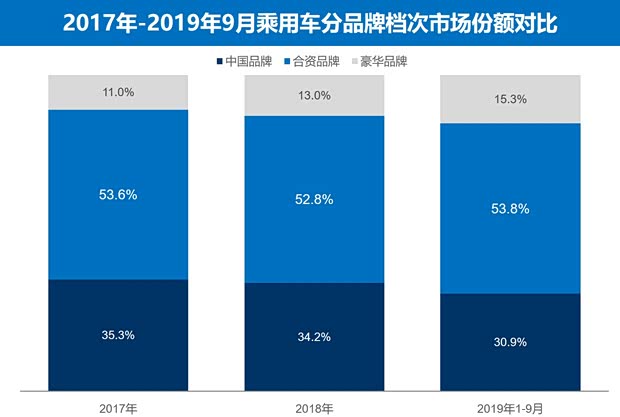

對比近三年的乘用車分品牌檔次市場份額可以發(fā)現:合資品牌市場依然是中國乘用車市場最大份額板塊(2019年1-9月占比53.8%,,較2017年增長0.2%);豪華品牌市場份額增長4.3%,;中國品牌市場份額下降4.4%,。可見,,面對豪華品牌下探壓力,,合資品牌選擇將這種壓力轉移給中國品牌。

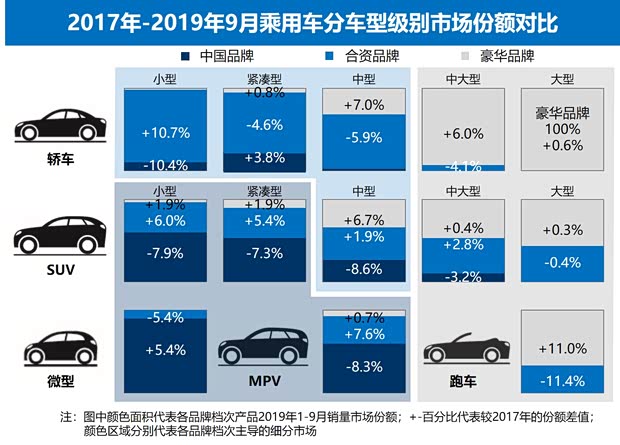

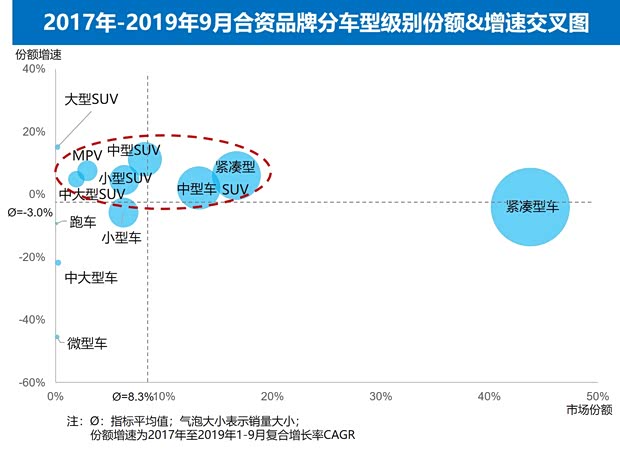

從具體的車型級別市場觀察,,豪華品牌一方面在其傳統(tǒng)優(yōu)勢市場(大型轎車,、大型SUV、中大型轎車,、中大型SUV和跑車市場)進一步強化主導地位,,擴大份額優(yōu)勢;另一方面,,在中型轎車和中型SUV細分市場采取進攻策略,,直接沖擊合資品牌;而且這種趨勢有可能會進一步蔓延到緊湊級市場,。面對這種壓力,,合資品牌不僅在傳統(tǒng)主導市場(中型及以下轎車市場和中型SUV市場)奮力抵抗;而且在SUV市場全力出擊,,向上直接挑戰(zhàn)豪華品牌在中大型SUV市場的主導地位,、向下爭奪中國品牌在緊湊型SUV和小型SUV市場的主導權。

那么我們不禁要問,,合資品牌是通過什么手段來取得這樣的成績的呢,?

◆ 合資品牌斗轉星移,壓力傳遞

一,、增加車系投放,,豐富產品數量

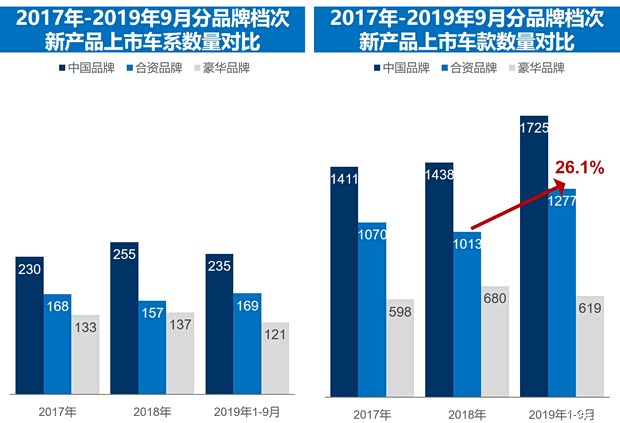

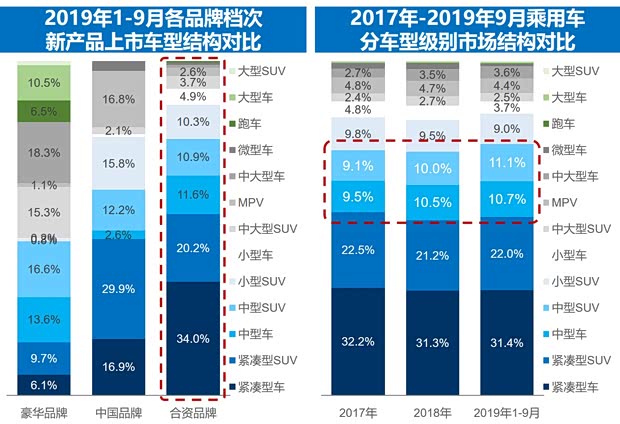

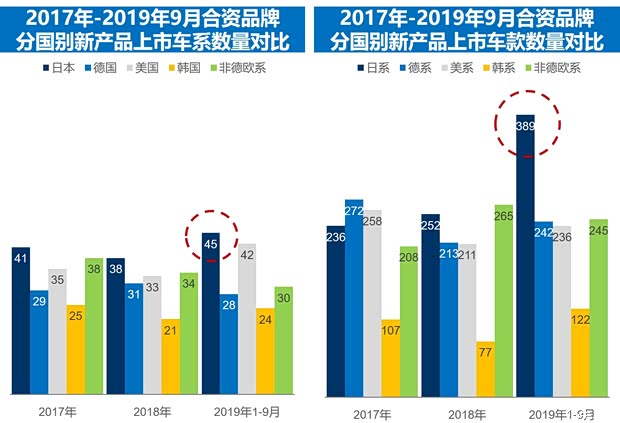

2017年中國乘用車市場銷量達到歷史頂峰后,近兩年來經歷了連續(xù)下滑。在此背景下,,合資品牌卻對市場前景信心依然十足,,逆勢增加新產品投放數量和提升現有產品更新速度,加快實現產品力的提升,。根據汽車之家大數據監(jiān)測,,2019年前三季度合資品牌新上市車系達到169個,超過了前兩年全年的產品投放量,。從車款數量上看增長更加明顯,,2019年前三季度新上市車款達到1277款,較2018年全年增長26.1%,,極大的豐富了產品數量,。

二、調整產品結構,,適應消費升級趨勢

從近三年的乘用車市場車型級別結構變化發(fā)現:緊湊級市場份額雖略有下降,,但依然是乘用車市場份額最大板塊(占53.4%);前幾年風光無限的小型SUV市場在今年已經從份額第二位滑落到第四位,;中型級市場快速崛起(占21.8%),,且市場份額呈持續(xù)擴大趨勢,可見中國乘用車市場消費升級趨勢明顯,。

合資品牌新上市車型級別前五名為緊湊型轎車,、緊湊型SUV、中型轎車,、中型SUV和小型SUV,,產品結構與乘用車整體銷量結構極為相似。這種投放策略一方面保證合資品牌原有優(yōu)勢市場(緊湊型轎車,、中型SUV,、中型轎車市場等)的產品競爭力持續(xù)提升,有效抵擋外部壓力,;另一方面,,對緊湊型SUV和小型SUV市場加大投入,搶奪中國品牌主導市場的市場份額,。

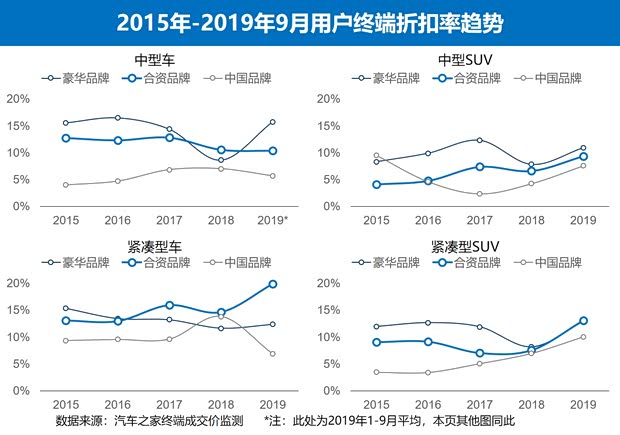

三,、增加終端優(yōu)惠幅度,抵消豪華品牌的下沉壓力

據汽車之家大數據監(jiān)測最新發(fā)現:豪華品牌采取價格下探策略,,在中型轎車和中型SUV市場有效提升市場份額,,對合資品牌形成擠壓。合資品牌則“照方抓藥”,,不僅在中型SUV和緊湊型轎車市場積極應對,,大幅提升終端優(yōu)惠幅度進行頑強抵抗;更在緊湊型SUV市場引領讓利幅度,向下擠壓中國品牌市場份額彌補自己損失,??傊邫n次品牌向低檔次品牌的逐級下壓現象已成常態(tài),。

合資品牌通過增加產品投放,、調整產品結構和加大終端優(yōu)惠幅度等手段,在2019年前三季度乘用車整體銷量下滑的態(tài)勢下,,不僅艱難地保住了自己原有過半的市場份額,,而且通過產品結構優(yōu)化為未來更激烈的市場競爭爭取到有利地位。

◆冰火兩重天,,日德風光無限

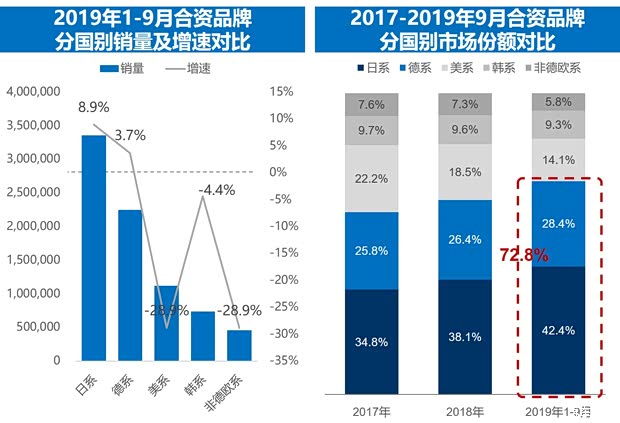

合資品牌整體表現穩(wěn)健,但是其內部各品牌的表現卻是喜憂參半,,兩極分化現象嚴重,。從國別上看,日系和德系品牌風光無限,,不僅銷量靠前,、增速保持正增長,而且他們市場份額之和已高達合資品牌的72.8%,,較2017年的占比60.6%大幅提升,;韓系市場份額略有下滑;美系,、非德歐系(主要是法系)份額出現大幅下跌,。

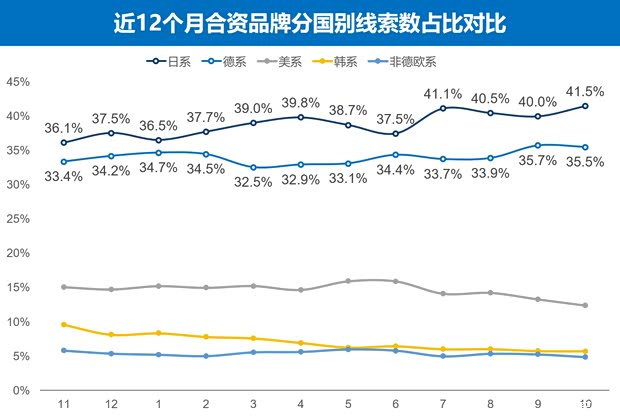

而且從汽車之家大數據監(jiān)測發(fā)現,近12個月日系,、德系品牌線索數持續(xù)走高,,可以預判日系和德系的增長勢頭將延續(xù)。

在中國經濟增速持續(xù)放緩和中國乘用車市場銷量連續(xù)兩年負增長的背景下,,日系和德系品牌是如何實現逆勢上揚的呢,?

◆日系忙升級,德系抓SUV

一,、經濟放緩態(tài)勢下,,日系品牌產品優(yōu)勢被放大

俗話說錢緊了,日子就要盤算著過了,。在中國宏觀經濟增速放緩,、CPI持續(xù)走高的當下,日系品牌產品在消費者認知中的傳統(tǒng)優(yōu)勢(省油,、性價比高,、保值性好)被進一步放大。再加上日系產品造型設計更時尚、品種更豐富,、且具備良好的舒適性和操控性等特點,,保證了日系品牌銷量份額的持續(xù)走高。

二,、主動迎合目標用戶結構變化趨勢

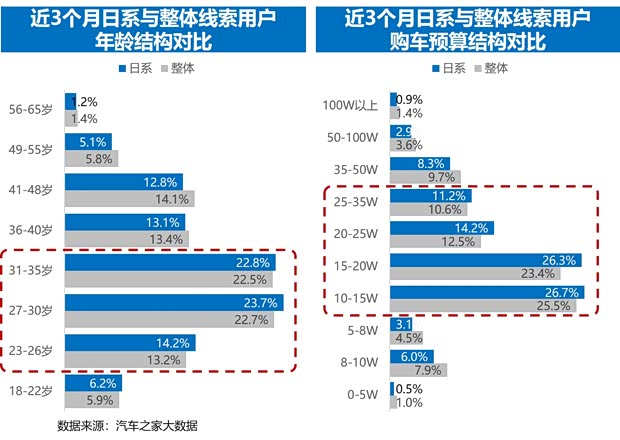

根據汽車之家大數據監(jiān)測最新發(fā)現,,近三個月的日系品牌線索用戶年齡結構與整體用戶年齡結構基本保持一致,而且更加年輕化(23-35歲比例更高),。在購車預算結構方面,,日系潛在用戶預算結構與整體用戶預算結構也基本一致,更集中在份額較大的10-35萬區(qū)間,??梢娙障灯放茖τ脩艚Y構趨勢的預判相當準確,并主動迎合趨勢變化,。

三,、產品結構緊跟消費升級趨勢調整,投放車款數量加快

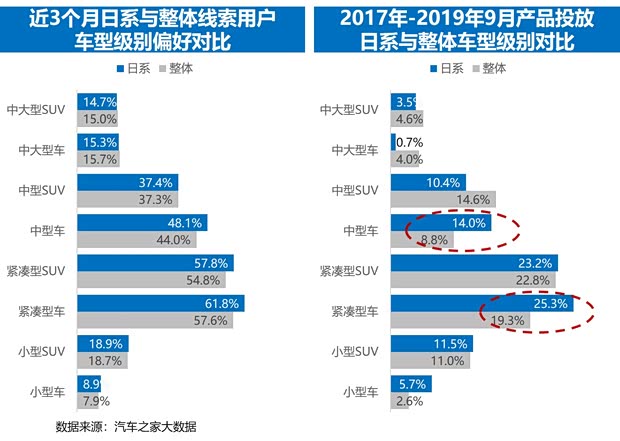

由汽車之家大數據監(jiān)測可知,,在車型級別偏好靠前的中型轎車,、緊湊型SUV和緊湊型轎車三個細分市場,日系品牌潛在用戶比例更高,。而回看近三年的日系品牌產品投放占比,,在這三個細分市場占比更靠前,且在轎車市場的產品投放大幅高于整體,。與此同時,,對中型級市場的產品投放已經高于小型級市場,可見日系品牌對消費升級趨勢的響應也是非常及時的,。

在產品投放數量方面,,雖然日系品牌在車系投放數量上并未有太大優(yōu)勢,但在車款投放數量上明顯超過競爭品牌,,大大增加了用戶可選擇的范圍,。看來之前有人說“多生孩子好打架的策略已經過時了”的論斷略顯片面,,關鍵不是“生多生少”的問題而是“優(yōu)生優(yōu)育”的問題,!

日系品牌的銷量和份額雙提升,既是自身產品力傳統(tǒng)優(yōu)勢更適合當下經濟環(huán)境的巧合,,也是企業(yè)緊跟用戶結構變化和產品需求變化趨勢調整自身產品結構的必然結果,。

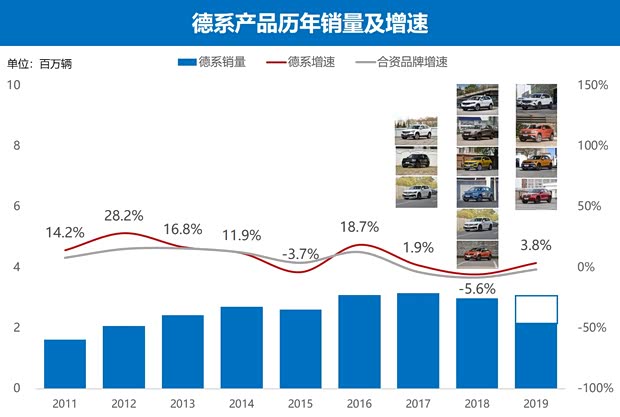

再來說說德系品牌。相較日系品牌的整體產品結構調整,,德系品牌近兩年更注重對SUV板塊的加碼,,優(yōu)化了產品結構布局,,彌補了SUV板塊的短板。2017年以前,,大眾系品牌(含斯柯達和捷達品牌)中國在售SUV產品序列中僅有途觀,、Tiguan(參數|詢價)(進口)、途銳,、Yeti(現已停售)三個家族四個車系,,產品線單一,較日系三強(豐田,、本田,、日產)存在明顯差距。近三年間,,大眾系品牌陸續(xù)推出13款全新車系,,極大的豐富了SUV產品線,使得在售產品結構更趨合理,。同時,,也有效承接了自身品牌中大量入門級基盤用戶的產品升級需求。

總結:

日系,、德系品牌之所以能在激烈的市場競爭中長盛不衰,,除去其過硬的產品力和技術優(yōu)勢外,,對市場需求趨勢的把握能力和對自身產品結構的調控能力也是至關重要的,。這些都是中國品牌應該好好學習的地方。

最后再給中國品牌鼓鼓勁兒,。雖然從整體市場格局看中國品牌的銷量份額進一步受到擠壓,,但仍不乏有一些企業(yè)表現出色,比如吉利汽車,、榮威,、比亞迪等。他們無不是將用戶需求,、技術突破和產品力提升放在企業(yè)發(fā)展的首位,。中國人向來不懼怕競爭,幾千年來什么樣的對手沒見過,。相信經過這一輪大浪淘沙,,終會有一批(數量也許不多)能真正代表“中國智造”的民族品牌脫穎而出。(文/汽車之家 劉翔宇)