[汽車之家 行業(yè)] 當(dāng)下中國(guó)汽車市場(chǎng)存在著兩種潛在需求,,即“豪華品牌入門(mén)化”和“中國(guó)品牌向上化”,,兩種趨勢(shì)的共同作用使得競(jìng)爭(zhēng)原本相對(duì)獨(dú)立的各品牌檔次市場(chǎng)(豪華品牌、合資品牌和中國(guó)品牌市場(chǎng))相互間競(jìng)爭(zhēng)日趨激烈,。近兩年來(lái),處在上下夾擊的合資品牌在市場(chǎng)份額上不僅沒(méi)有被蠶食,,而且通過(guò)產(chǎn)品結(jié)構(gòu)優(yōu)化和市場(chǎng)策略調(diào)整份額還略有上浮,。今天我們聊一聊合資品牌是如何打贏市場(chǎng)份額保衛(wèi)戰(zhàn),以及其中日系,、德系品牌如何實(shí)現(xiàn)逆勢(shì)上揚(yáng)的,。

●《車圈大數(shù)據(jù)》是什么?

《車圈大數(shù)據(jù)》是汽車之家面向行業(yè)端用戶打造的節(jié)目,,通過(guò)汽車之家大數(shù)據(jù)和傳統(tǒng)統(tǒng)計(jì)數(shù)據(jù)相結(jié)合的方式解析汽車行業(yè)的宏觀環(huán)境,、市場(chǎng)趨勢(shì)和熱點(diǎn)事件,做有深度的汽車行業(yè)現(xiàn)象剖析,。

30秒快速閱讀:

1,,斗轉(zhuǎn)星移,面對(duì)豪華品牌下探壓力,,合資品牌選擇向下收割中國(guó)品牌市場(chǎng)份額,;

2,合資品牌冰火兩重天,,日德風(fēng)光無(wú)限,,美法份額快速下滑;

3,,盯用戶,、增產(chǎn)品、調(diào)結(jié)構(gòu),,日系全力增份額,。

數(shù)據(jù)說(shuō)明

品牌檔次:分豪華品牌、普通合資品牌(簡(jiǎn)稱合資品牌,,如大眾,、豐田等)和中國(guó)品牌。

車型級(jí)別標(biāo)準(zhǔn):文中提及的車型級(jí)別按照汽車之家產(chǎn)品庫(kù)的標(biāo)準(zhǔn)進(jìn)行劃分,。

銷量數(shù)據(jù)說(shuō)明:本文分析中所涉及到的終端銷量數(shù)據(jù)來(lái)源于保監(jiān)會(huì)交強(qiáng)險(xiǎn)的上險(xiǎn)量數(shù)據(jù),,由汽車之家進(jìn)行整理得出。

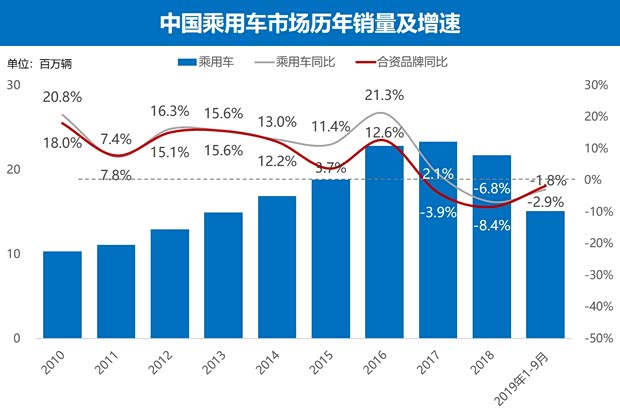

2019年前三季度中國(guó)乘用車市場(chǎng)終端上險(xiǎn)量1514.2萬(wàn),,同比下降2.9%,。其中合資品牌終端上險(xiǎn)量808.3萬(wàn)輛,占總體53.4%,,同比下降1.8%,,近年來(lái)首次跑贏大盤(pán)。

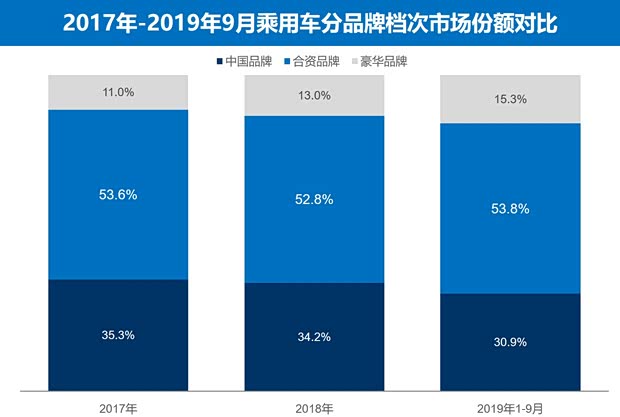

對(duì)比近三年的乘用車分品牌檔次市場(chǎng)份額可以發(fā)現(xiàn):合資品牌市場(chǎng)依然是中國(guó)乘用車市場(chǎng)最大份額板塊(2019年1-9月占比53.8%,,較2017年增長(zhǎng)0.2%),;豪華品牌市場(chǎng)份額增長(zhǎng)4.3%,;中國(guó)品牌市場(chǎng)份額下降4.4%??梢?jiàn),,面對(duì)豪華品牌下探壓力,合資品牌選擇將這種壓力轉(zhuǎn)移給中國(guó)品牌,。

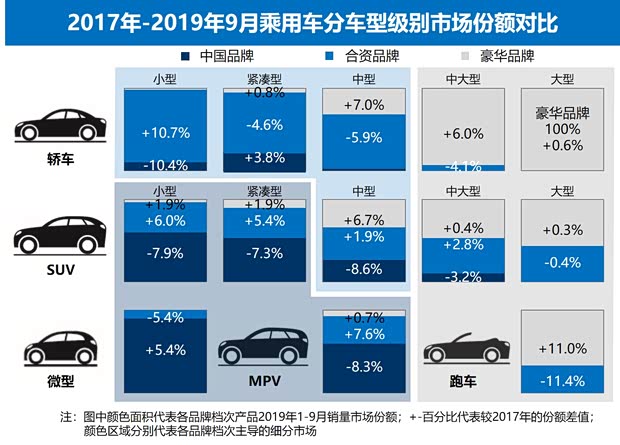

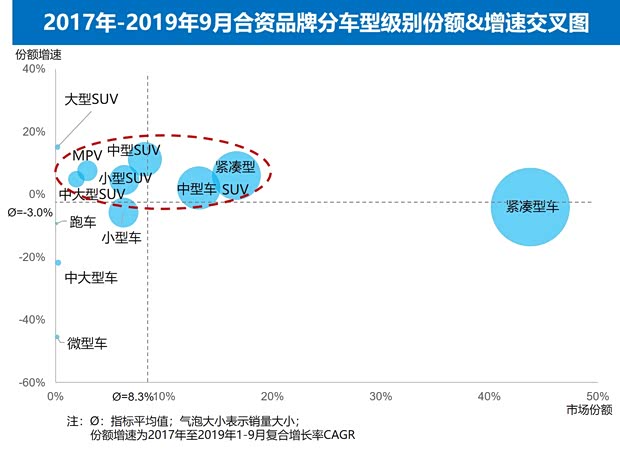

從具體的車型級(jí)別市場(chǎng)觀察,,豪華品牌一方面在其傳統(tǒng)優(yōu)勢(shì)市場(chǎng)(大型轎車、大型SUV,、中大型轎車,、中大型SUV和跑車市場(chǎng))進(jìn)一步強(qiáng)化主導(dǎo)地位,擴(kuò)大份額優(yōu)勢(shì),;另一方面,,在中型轎車和中型SUV細(xì)分市場(chǎng)采取進(jìn)攻策略,直接沖擊合資品牌,;而且這種趨勢(shì)有可能會(huì)進(jìn)一步蔓延到緊湊級(jí)市場(chǎng),。面對(duì)這種壓力,合資品牌不僅在傳統(tǒng)主導(dǎo)市場(chǎng)(中型及以下轎車市場(chǎng)和中型SUV市場(chǎng))奮力抵抗,;而且在SUV市場(chǎng)全力出擊,,向上直接挑戰(zhàn)豪華品牌在中大型SUV市場(chǎng)的主導(dǎo)地位、向下?tīng)?zhēng)奪中國(guó)品牌在緊湊型SUV和小型SUV市場(chǎng)的主導(dǎo)權(quán),。

那么我們不禁要問(wèn),,合資品牌是通過(guò)什么手段來(lái)取得這樣的成績(jī)的呢?

◆ 合資品牌斗轉(zhuǎn)星移,,壓力傳遞

一,、增加車系投放,豐富產(chǎn)品數(shù)量

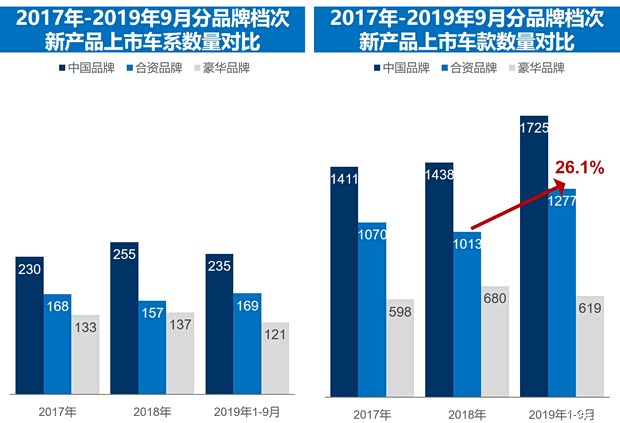

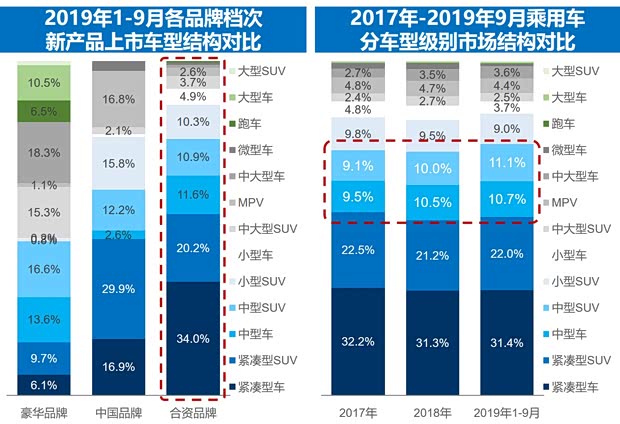

2017年中國(guó)乘用車市場(chǎng)銷量達(dá)到歷史頂峰后,,近兩年來(lái)經(jīng)歷了連續(xù)下滑,。在此背景下,,合資品牌卻對(duì)市場(chǎng)前景信心依然十足,,逆勢(shì)增加新產(chǎn)品投放數(shù)量和提升現(xiàn)有產(chǎn)品更新速度,加快實(shí)現(xiàn)產(chǎn)品力的提升,。根據(jù)汽車之家大數(shù)據(jù)監(jiān)測(cè),,2019年前三季度合資品牌新上市車系達(dá)到169個(gè),超過(guò)了前兩年全年的產(chǎn)品投放量,。從車款數(shù)量上看增長(zhǎng)更加明顯,,2019年前三季度新上市車款達(dá)到1277款,較2018年全年增長(zhǎng)26.1%,,極大的豐富了產(chǎn)品數(shù)量,。

二,、調(diào)整產(chǎn)品結(jié)構(gòu),適應(yīng)消費(fèi)升級(jí)趨勢(shì)

從近三年的乘用車市場(chǎng)車型級(jí)別結(jié)構(gòu)變化發(fā)現(xiàn):緊湊級(jí)市場(chǎng)份額雖略有下降,,但依然是乘用車市場(chǎng)份額最大板塊(占53.4%),;前幾年風(fēng)光無(wú)限的小型SUV市場(chǎng)在今年已經(jīng)從份額第二位滑落到第四位;中型級(jí)市場(chǎng)快速崛起(占21.8%),,且市場(chǎng)份額呈持續(xù)擴(kuò)大趨勢(shì),,可見(jiàn)中國(guó)乘用車市場(chǎng)消費(fèi)升級(jí)趨勢(shì)明顯。

合資品牌新上市車型級(jí)別前五名為緊湊型轎車,、緊湊型SUV,、中型轎車、中型SUV和小型SUV,,產(chǎn)品結(jié)構(gòu)與乘用車整體銷量結(jié)構(gòu)極為相似,。這種投放策略一方面保證合資品牌原有優(yōu)勢(shì)市場(chǎng)(緊湊型轎車,、中型SUV,、中型轎車市場(chǎng)等)的產(chǎn)品競(jìng)爭(zhēng)力持續(xù)提升,有效抵擋外部壓力,;另一方面,,對(duì)緊湊型SUV和小型SUV市場(chǎng)加大投入,搶奪中國(guó)品牌主導(dǎo)市場(chǎng)的市場(chǎng)份額,。

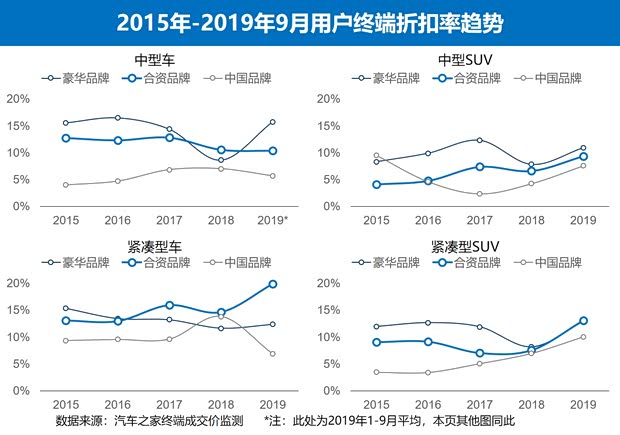

三,、增加終端優(yōu)惠幅度,抵消豪華品牌的下沉壓力

據(jù)汽車之家大數(shù)據(jù)監(jiān)測(cè)最新發(fā)現(xiàn):豪華品牌采取價(jià)格下探策略,,在中型轎車和中型SUV市場(chǎng)有效提升市場(chǎng)份額,對(duì)合資品牌形成擠壓,。合資品牌則“照方抓藥”,,不僅在中型SUV和緊湊型轎車市場(chǎng)積極應(yīng)對(duì),,大幅提升終端優(yōu)惠幅度進(jìn)行頑強(qiáng)抵抗;更在緊湊型SUV市場(chǎng)引領(lǐng)讓利幅度,,向下擠壓中國(guó)品牌市場(chǎng)份額彌補(bǔ)自己損失??傊邫n次品牌向低檔次品牌的逐級(jí)下壓現(xiàn)象已成常態(tài)。

合資品牌通過(guò)增加產(chǎn)品投放,、調(diào)整產(chǎn)品結(jié)構(gòu)和加大終端優(yōu)惠幅度等手段,,在2019年前三季度乘用車整體銷量下滑的態(tài)勢(shì)下,不僅艱難地保住了自己原有過(guò)半的市場(chǎng)份額,,而且通過(guò)產(chǎn)品結(jié)構(gòu)優(yōu)化為未來(lái)更激烈的市場(chǎng)競(jìng)爭(zhēng)爭(zhēng)取到有利地位,。