[汽車之家 行業(yè)] 又是一年歲末時?;赝?019年,,新舊力量正面交鋒,科技創(chuàng)新加速格局重構,,商業(yè)生態(tài)發(fā)生巨大變革,。汽車之家行業(yè)團隊推出《年終紀事2019》(查看所有)特別策劃,深訪新聞當事人與現(xiàn)象制造者,,探討影響產(chǎn)業(yè)命運的焦點話題,,詮釋行進中的汽車中國。

本期我們來探討充電樁市場,。經(jīng)歷了前幾年的跑馬圈地,,充電樁市場在2017年陷入沉寂,先入場的玩家們意識到野蠻生長只能讓盈利遙遙無期,。痛定思痛,,經(jīng)歷了兩年的調(diào)整,充電樁市場在2019年又煥發(fā)了生機,。這一年,,充電樁數(shù)量快速增長、資本熱度逐漸升溫,,聚合式平臺及地方性平臺紛紛涌現(xiàn),,這些現(xiàn)象的背后有哪些驅(qū)動力量,對現(xiàn)有市場格局又有怎樣影響,?

60秒快速閱讀:

1,、充電樁市場的回溫,是市場和政策的雙向呼應,。隨著新能源汽車推廣量的增加,、新能源汽車產(chǎn)品的成熟,,以及補貼政策向充電基礎設施的傾斜,充電運營商對市場的信心加強,;

2,、隨著市場熱度增加,更多的玩家開始涌入,,包括地方性平臺及聚合類平臺,,這些變化正在強烈沖擊著現(xiàn)有充電樁市場格局;

3,、相比前兩年,,充電運營商們對市場的預期顯然要更為樂觀,但依然面臨著一些有待解決的問題和潛在的危機,,這主要體現(xiàn)在盈利困難,、擴大布局受限、市場競爭激烈和技術前景不確定等方面,。

◆ 市場逐漸升溫

盈利一直是充電樁市場的核心話題,。由于最初幾年運營商沒有考慮到充電樁布局的合理性,前期盲目建設,、后期運維跟不上,,導致了很多樁都成為了僵尸樁,整體使用率極低,,盈利情況不及預期,。

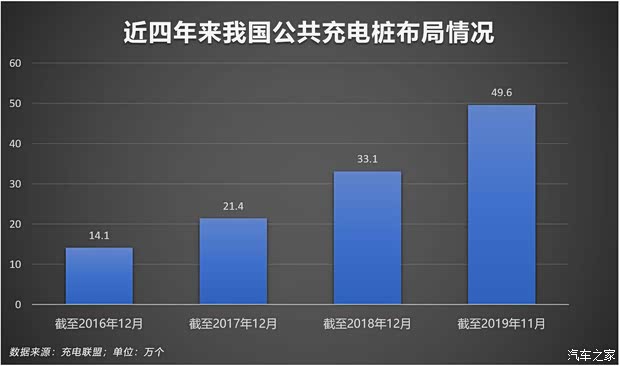

2017年開始,伴隨著新國標升級,,運營商開始對現(xiàn)有充電樁進行優(yōu)化,,同時建樁也更加謹慎。通過系統(tǒng)評估后新建的充電樁,,在使用效率上有了大幅提升,。充電樁市場從2018年下半年開始回溫,根據(jù)充電聯(lián)盟數(shù)據(jù),,截至2019年11月,,我國公共充電樁數(shù)量達到49.6萬個,其中,,2019年新建充電樁16.5萬個,。

充電樁市場的回溫,是市場和政策的雙向呼應,。星星充電戰(zhàn)略市場中心總經(jīng)理向冀認為,新能源汽車推廣量的不斷增加以及新能源汽車產(chǎn)品的成熟,,給了充電樁運營商一定信心,,規(guī)?;某潆娺\營平臺在持續(xù)加大充電樁市場投入。

另外,,出租車,、網(wǎng)約車等出行平臺的電動化轉型也大大鼓舞了充電運營商。對于充電運營商來講,,幾天充一次電的私家車并不是其主要客戶,,而每天要充1-2次電的運營車輛才是核心客戶。

除此之外,,新能源汽車補貼政策向充電基礎設施轉向,,也增強了充電運營商信心。在2019年3月發(fā)布的《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》中,,明確要求,,地方政府不得對新能源汽車給予購置補貼,要將補貼轉為用于支持充電,、加氫基礎設施“短板”建設和配套運營服務,。

深圳車電網(wǎng)總經(jīng)理李璞指出,在補貼政策轉向的背景下,,許多地方性資本也開始進入充電樁市場,,地方性平臺往往有一定建樁資源和車輛資源,他們看重的是快速收益,。這些地方性平臺的出現(xiàn)活躍了充電樁市場,,但也不可避免的與現(xiàn)存運營商進行競爭。

云快充商務總監(jiān)張思冬認為,,充電樁市場在2020年會更熱,。盡管新能源汽車補貼會在2020年進一步下滑直至退出,但他認為這并不會對充電樁市場產(chǎn)生過大的沖擊,,補貼政策影響最大的是私人消費領域,,對公共運營領域的影響較小。

◆ 聚合式平臺涌現(xiàn)

隨著市場熱度增加,,更多的玩家開始涌入,,除了上文提及的地方性平臺,最值得關注的就是聚合類平臺的出現(xiàn),?!斑@是充電市場發(fā)展到一定階段和規(guī)模的必然現(xiàn)象”,向冀這樣評價,。

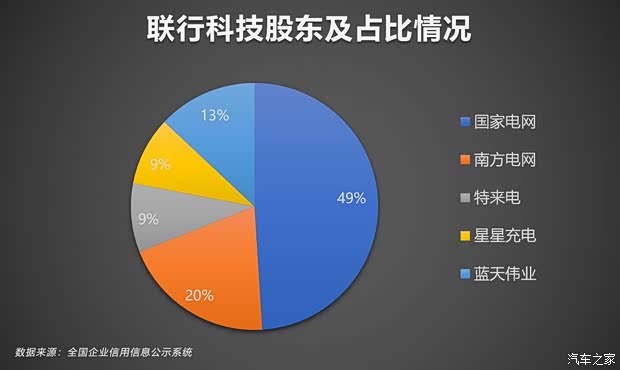

滴滴出行旗下的小桔充電是關注度最高的聚合類平臺,,除此之外,由國家電網(wǎng)、南方電網(wǎng),、特來電和星星充電共同投資的聯(lián)行科技也屬于這一類型,。高德地圖、百度地圖等地圖商,,以及車企推出的用戶端App也都可以被稱為聚合類平臺,。

滴滴平臺上有超過60萬輛電動網(wǎng)約車,憑借這一優(yōu)勢,,滴滴與特來電,、星星充電等多家規(guī)模化充電樁平臺達成合作,,但是好景不長,,蜜月期很快便結束了。

2019年4月,,特來電,、星星充電、萬馬愛充三方宣布和小桔充電終止合作,。兩個月后,,聯(lián)行科技在北京發(fā)布其互聯(lián)互通基礎平臺,并同步發(fā)布了該平臺第一款面向大眾的衍生品“聯(lián)行逸充App”,。

盡管聯(lián)行科技早在2018年底就已經(jīng)成立,,撤出滴滴平臺或許并不是其成立的主要原因。但這兩個動作先后發(fā)生,,也難掩呼之欲出的“殺氣”,。

滴滴否認了競爭者的角色。滴滴旗下的小桔車服在給我們對話的書面回復里表示,,小桔充電與運營商是互利共贏的合作關系,,而不是對手。小桔車服進一步介紹了布局充電樁市場的初衷:小桔車服是以租車為主線,,深度打造車企,、養(yǎng)車、能源三大業(yè)務板塊,,小桔充電作為能源板塊之一,,將與租車、養(yǎng)車,、加油等業(yè)務形態(tài)發(fā)揮協(xié)同效應,,幫助車主降低用車成本。

而事實上,,雙方的關系似乎并沒有滴滴講的那樣一團和氣,。據(jù)一位業(yè)內(nèi)人士透露,,按照約定,小桔充電僅提供平臺服務,,不應該介入線下充電場站建設,,但小桔充電一方面和運營商合作,接入運營商平臺數(shù)據(jù),,另一方面則自建充電樁。在線上層面,,小桔充電則通過補貼引導車主進行充電樁選擇,,與運營商爭奪資源。運營商不甘心為他人做嫁衣,,才撤離了小桔充電,。

對于撤離小桔充電的運營商來講,來自滴滴的競爭壓力依然存在著,。滴滴在自建充電樁的同時,,也開始扶植一些體量較小規(guī)模的運營商。據(jù)滴滴介紹,,自2018年1月正式上線以來,,小桔充電已經(jīng)與上百家運營商建立了合作關系。

不僅是滴滴,,地圖商對于充電樁市場也有所“覬覦”,。針對在充電樁領域的布局情況,高德地圖拒絕了我們對話,,并表示充電樁業(yè)務還在內(nèi)部保護期,。一位行業(yè)人士談到,總的來看,,充電市場規(guī)模還不夠大,,等足夠大的時候,大資本肯定要下場,。

李璞認為,,盡管充電樁市場多方力量并起,但合作共贏還是當前主旋律,。未來的充電樁市場不會一家獨大,,但也不排除會出現(xiàn)新的勢力和新的商業(yè)模式。

◆ 車企建樁的考量

在充電樁市場,,另外一股不可忽視的勢力就是車企,。與國內(nèi)運營商主導市場不同,國外的充電樁幾乎都是車企牽頭布局的,。在國內(nèi)市場,,目前成規(guī)模建樁的中國車企主要有上汽集團、比亞迪和蔚來汽車,外資車企則以特斯拉和寶馬為主,,隨著首款純電動車型奔馳EQC的上市,,奔馳也開始建設充電樁。

向冀認為,,車企建充電樁主要是為了彌補現(xiàn)有充電樁不足,,打造品牌形象、提升客戶體驗,。對于車企來講,,充電樁的前期投入可能并不算高,但是卻需要大規(guī)模的運維團隊,。車企的核心業(yè)務還是汽車產(chǎn)品,,隨著新四化的到來,車企在電動化和自動駕駛領域的投資都捉襟見肘,,在充電樁市場是否投入過多的資源,,無疑需要考慮投入產(chǎn)出比。

以小鵬汽車為例,,這家造車新勢力曾規(guī)劃在2019年完成30個城市200多個充電站建設,,3年內(nèi)完成1000座充電樁建設。但目前,,小鵬汽車已經(jīng)基本不再新建專用場站,,而是轉向整合現(xiàn)有資源。小鵬汽車的內(nèi)部人士透露,,由于資金的原因,,小鵬已經(jīng)放緩了自建充電樁的進程。

12月11日,,小鵬汽車宣布與蔚來汽車達成合作,。小鵬車主可以使用小鵬汽車App掃碼啟動蔚來NIOPower超充樁充電。據(jù)充電聯(lián)盟統(tǒng)計,,截至2019年11月,,蔚來汽車已經(jīng)建設1123個公共充電樁,在所有企業(yè)中排在第22位,。排在第21位比亞迪,,建設充電樁1210個,但比亞迪充電樁基本都是早期所建,,后來就基本沒有新增,。

和充電運營商有所不同,車企布局充電樁是為了服務私人用戶,??偟膩砜?,大部分車企還是以聚合運營商平臺充電樁為主。同時,,為了優(yōu)化用戶體驗,,車企會策略性的自建一部分充電樁。

◆ 機遇與危機并存

相比前兩年,,充電運營商們對市場的預期顯然要更為樂觀,,但也表示依然面臨著一些有待解決的問題和潛在的危機,這主要體現(xiàn)在盈利困難,、擴大布局受限,、市場競爭激烈和技術前景不確定等方面。

充電運營商們普遍反饋,,雖然新能源汽車總量在逐年增長,但充電樁市場還依然較小,,沒有真正形成規(guī)模效應,,因此充電運營商較難盈利。另外,,在政策的要求下,,各地充電服務費已經(jīng)被壓的非常低,一位運營商笑稱,,“我們干的就是幾分幾毛的生意”,。

從另一個層面來看,布局新樁越來越難,,尤其是在北上廣深一線城市,,這涉及了土地資源和電力資源的問題。隨著地方性尾部運營商變得越來越多,,運營商們對資源的爭奪也越來也激烈,。

張思冬指出,市場熱度的提升還伴隨著另外一個問題,,就是如何監(jiān)管這些多,、雜、亂的小規(guī)模尾部運營商,,這是隨著市場發(fā)展新衍生出的現(xiàn)象,,此前一直未被探討過。

最后,,技術前景的不確定性也是運營商們比較關注的問題,。星星充電董事長邵丹薇此前就曾談到,技術升級對于投資者來講是巨大風險,,她以充電樁功率提升為例,,2015年建設的充電樁以10-20kW為主,,2016年就提升到了20-40kW,2017年又提升到了60kW,。而目前,,業(yè)內(nèi)都在關注350kW大功率充電樁的到來和普及。

一旦新技術成熟且得到認可,,就意味著充電樁市場可能面臨再次推到重來,,這正是運營商們急切關注和緊張的部分。

編輯總結:

充電樁市場正在變得越來越值得期待,,但與此同時,,入場的玩家也正變得越來越多,這其中既包括了滴滴這樣的體量型選手,,也有地方性的尾部玩家,,他們對于現(xiàn)有規(guī)模化充電樁平臺來講可謂上下夾擊,。市場活躍度增加的同時,,也必然會引發(fā)一些新模式的出現(xiàn),而這又會產(chǎn)生什么樣的化學反應,,是否會打破現(xiàn)有市場格局,?答案大概率是肯定的。面對即將到來的2020年,,已經(jīng)入局充電樁市場的企業(yè),,必須要在暗流涌動的市場中,發(fā)揮自身優(yōu)勢,,找到合適的位置,。(文/汽車之家 肖瑩)

點擊查閱更多《年終紀事2019》系列報道