[汽車之家深評] 不管數(shù)據(jù)本身如何糟糕,,2019年下半年開始,,汽車行業(yè)的銷量確實從一瀉千里開始跌幅收窄,,逐步走進了大家廣泛預(yù)期的復(fù)蘇通道,。但這一次復(fù)蘇,是調(diào)整中的復(fù)蘇,。降薪,、裁員,、去產(chǎn)能,降價,、損失利潤…廣大車企壓力山大,,用自己的血汗,澆灌行業(yè)瘦身健體之路,。

2020年是漫長復(fù)蘇路的第二年,,新技術(shù)賦能開放發(fā)展的第一年。開年的新冠肺炎疫情,,更是讓行業(yè)出師不利,。變量更加多變,情況更加復(fù)雜,,車企們繼續(xù)在壓力中求生存,。為了透過種種艱難險阻的迷霧,汽車之家推出《預(yù)見2020》系列話題內(nèi)容,,借由資深行業(yè)人士的視角,,了解2020年汽車產(chǎn)業(yè)的種種可能性。本期我們將重點分析車市產(chǎn)銷趨勢和需求變化,。

●《深評問道》是什么?

《深評問道》是汽車之家首個面向行業(yè)端用戶打造的節(jié)目,,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,,獨家解析/揭秘行業(yè)大事件。除了熱鬧表象,,我們更想向您呈現(xiàn)對事物本質(zhì),、因果以及未來可能性的探究和思考。

本期行業(yè)評論員——云松令,,經(jīng)濟學博士,,前汽車整車廠從業(yè)者,現(xiàn)汽車產(chǎn)業(yè)鏈投資人,。擅長從宏觀的視角分析產(chǎn)業(yè),,以跨行業(yè)的角度觀察汽車。

一,、需求分兩端

在投資界,,汽車歸屬的行業(yè)大類是可選消費。所謂可選,,意味著需求彈性大,。需求對消費世界可能發(fā)生的種種事件都有高敏感性。價格高了,,不買了,;收入低了,不買了;買樓把錢花完了,,不買了,;甚至僅僅是覺得未來的生活不確定性高了,都可能會影響買車決策,。更不要提車本身的性能,、外觀、技術(shù),、服務(wù),,乃至于消費潮流的變更等對汽車的消費都有深遠的影響。因此汽車需求變更復(fù)雜,,我們要從消費人群的大類劃分來把握2020的消費情況,。

1、中低端車需求:對宏觀整體更敏感,,2020年宏觀風險仍將沖擊車市

受發(fā)展階段限制,,汽車在中國的中高端市場已經(jīng)變成必需品,但在中低端市場,,必須屬性仍然低于可選屬性,。中低端市場汽車消費的彈性更大。

而對于中低端車消費人群來說,,他們?nèi)钡氖紫仁清X,,其次才是美好生活。因此收入彈性是他們購車的首要特征,,消費升級,、性能、技術(shù)升級云云雖然有所影響,,但還要往后站,。所以中低端消費這買不買車的核心就一條——有沒有錢買車。反映在可衡量的指標上,,就是眼下經(jīng)濟會不會好,,未來有沒有更好的希望。

對于2020年的經(jīng)濟,,疫情發(fā)生之前我們預(yù)期它將在全年GDP 6.0%處收官,。但當前由于受疫情影響,經(jīng)濟維持6.0%壓力較大,,但維持“翻一番”目標的要求仍在,。在第四次經(jīng)濟普查調(diào)增前期GDP的基礎(chǔ)上,2020只需要增速達到5.6%即可,。5.6%即為2020年經(jīng)濟的底線增速,,同時受疫情影響,,表現(xiàn)出前高后低的上升趨勢。經(jīng)濟增速在外部沖擊下相當幅度的下滑,,將進一步帶動中低端車需求下降,,但前低后高的復(fù)蘇和適當放寬的貨幣政策,都將對這一區(qū)間的汽車消費起到一定的托底作用,。

除了經(jīng)濟之外,,今年的新冠疫情也將影響中低端消費者的消費習慣。雖然年初的疫情將顯著影響行業(yè)的生產(chǎn)和消費,。但疫情過后,,首購族將深刻意識到,在疫情爆發(fā)的歲月里,,有一輛車而不用擠公共交通是多么幸福的一件事,。對中低端消費者而言,“可選”的事情呈現(xiàn)了“必須”的特征,,中低端車消費者的需求曲線將直接被拉上來,,從而在疫情過后,帶來汽車消費的有益影響,。

雖然有人認為,,與17年之前的非典時期相比,中國經(jīng)濟當前面臨各類壓力,,購車需求很難被疫情帶動,。但這個問題其實可以反過來看,17年后的今天,,人們其實普遍比非典時期更有錢,此次疫情大眾參與搶購口罩等防護用品的力度遠高于非典時期,。購買力本身就是需求的最好保障,。今天即使認為自己沒有錢的消費者,也明顯的比17年前更有錢,。當疫情讓他們認識到汽車的“必須”屬性后,,購買汽車的需求將應(yīng)運而生。所面臨的唯一阻礙無非是各地的限牌,、限行政策而已,。因此我建議,第一大家可以對疫情之后的汽車消費市場保持樂觀,,第二,,強烈建議各限牌、限購,、限行的地方政府在這個共度時艱的時刻,,進一步開啟各種限制。順應(yīng)消費需求,利企利國利民,。

2,、升級者市場:受換購周期影響明顯,缺乏政策推動將表現(xiàn)平緩

升級者市場我們認為他包含了中高端和豪華車兩個陣營,。在當前市場背景下,,升級消費者普遍手頭也不算太寬裕,但換車并不是大問題,。因此收入對他們影響不是主要原因,。覺得自己該不該換才是主要原因。因此換購周期對他們影響最大,,疫情影響較小,。

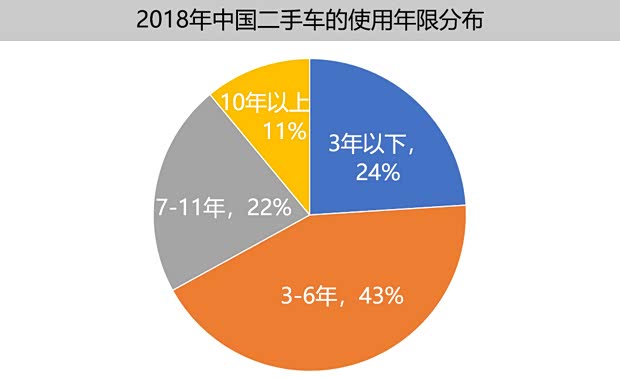

那么典型的換車周期在什么時候呢?從二手車市場的主流使用壽命來看,,5.5-6年為中國乘用車換車周期的一個合理估計,。下圖給出了2018年中國二手車的使用年限分布,給他做一個加權(quán),,基本上就是5.5-6,。

再把這個數(shù)帶到銷量數(shù)據(jù)中來看?;旧?009年購置稅減半購車高峰期的車,,到2015年達到換車高峰,再下一波換車周期大概在2020年下半年到2021年,。

這個時間和中低端需求企穩(wěn)的時間周期差不多,,只不過相比2015年有購置稅減半政策推動下?lián)Q車周期銷量兩位數(shù)增長,2020年沒有政策推動的換車周期將更加平緩,。因此我們有望在2020年疫情過后看到汽車市場的反彈,,但全年的總銷量增速仍難言樂觀。

二,、供給是核心

需求之后是供給的情況,。雖然受疫情影響,汽車生產(chǎn)會受到?jīng)_擊,,但結(jié)構(gòu)性產(chǎn)能過剩的問題仍然存在,。好產(chǎn)品,買不到更想買,。壞產(chǎn)品,,少一點就少一點吧。所以去產(chǎn)能并不會因為生產(chǎn)受到外部沖擊而改變,,它仍將是供給端的核心問題,。

國家統(tǒng)計局數(shù)據(jù)顯示,,2019年上半年,中國汽車制造業(yè)產(chǎn)能利用率為77.2%,,低于79%-83%的正常區(qū)間,。但這個統(tǒng)計口徑的汽車制造業(yè)不僅包含汽車整車、還包括零部件和汽車修理等一系列相關(guān)產(chǎn)業(yè),。

『資料來源:國家統(tǒng)計局,、平安證券研究所』

零部件和修理等多數(shù)為中小企業(yè),退出市場速度快,,產(chǎn)能過剩到一定程度會自然倒閉,,基本不存在產(chǎn)能過剩問題。把他們?nèi)コ?,單獨看整車企業(yè),,產(chǎn)能過剩問題要嚴重的多,。

有資料顯示,,2018年,中國汽車整車計劃產(chǎn)能6000萬輛,,但真實產(chǎn)量其實只有2780.9萬輛,,產(chǎn)能利用率不足50%。從現(xiàn)實的企業(yè)來看,,2019年上半年,,福特在華工廠的產(chǎn)能利用率僅為11%,東風雷諾產(chǎn)能利用率僅為15.2%,,部分新能源汽車企業(yè)的產(chǎn)能利用率甚至只有1%,。部分高壁壘、強地方政府保護的汽車企業(yè),,大而不倒,,產(chǎn)能利用率低,虛耗各類資源,,而不產(chǎn)生效益,,已經(jīng)成為產(chǎn)業(yè)與經(jīng)濟的巨大問題,。

產(chǎn)能過剩加需求不足,,為了贏得生存權(quán),企業(yè)的市場表現(xiàn)只有降價競爭,。這背后本質(zhì)是你死我活的廝殺,。廝殺的本錢是企業(yè)長期發(fā)展積累的資金與資源。2001年,,全球互聯(lián)網(wǎng)泡沫破滅,,產(chǎn)能過剩的互聯(lián)網(wǎng)企業(yè)成片死亡,。初露頭角的馬云說,過去很難,,現(xiàn)在很難,,明天更難,,后天會很美好,,但是大部分人倒在了明天的晚上。而阿里就是活到后天的那個企業(yè),。這正是是此刻的汽車行業(yè)的寫照,。終有企業(yè)將迎來中國汽車美好的未來,但大多企業(yè)必須在寒冬中倒下,。

『資料來源:國家統(tǒng)計局,、平安證券研究所』

總結(jié)來說,汽車企業(yè)正在面臨一場生死存亡的淘汰賽,,打贏淘汰賽的長期基礎(chǔ)固然是產(chǎn)品競爭力,,但就一年內(nèi)的短期來說,關(guān)鍵其實在于有多少資源能經(jīng)得住產(chǎn)業(yè)下行期的燒錢保命,。2020年初的新冠疫情對這一情況更是雪上加霜,。汽車企業(yè)在這一年將更加艱難,但對產(chǎn)業(yè)而言,,我們?nèi)匀粴埧岬恼J為這并不是一件壞事,。多方利益保護的中國汽車產(chǎn)業(yè),要想自發(fā)出清太難了,。沒有足夠強的外部沖擊,,沒有人愿意讓自己手里的“劣幣”退出市場,只要劣幣不退出市場,,他就會持續(xù)的祛除良幣,,讓真正有力的創(chuàng)新與升級得不到應(yīng)有的發(fā)展,然后讓形如特斯拉的外來創(chuàng)新企業(yè)占盡市場優(yōu)勢,。

競爭十分殘酷,,但我們并不一定都要持續(xù)向前。只加不減的是癌細胞,,有加有減才是正常的生態(tài),。2020年,在殘酷的競爭中,,我們呼喚腐朽者體面的死去,,并開始期待一個新的春天的到來。

三,、技術(shù)變量:消金窟與別人家的強項

新能源與智能網(wǎng)聯(lián)技術(shù)繼續(xù)進化,。2019年,,特斯拉宣布了自己的兩組數(shù)字。一是消費者調(diào)查的數(shù)據(jù),,消費者認為30多萬的特斯拉產(chǎn)品,,車本身的價值只有10多萬,智能網(wǎng)聯(lián)新技術(shù)的價值有20多萬,,并且愿意為這些新技術(shù)付費,。二是生產(chǎn)方面的數(shù)據(jù),特斯拉的車用代碼90%以上是自己編寫的,,在特斯拉全部工程師中,,負責軟件的高達70%,負責工藝的只有30%,。依靠技術(shù)的領(lǐng)先,,2019年的特斯拉實現(xiàn)全球交付36.75萬輛,超過比亞迪等競爭對手,,實現(xiàn)全球領(lǐng)先,,并在四季度創(chuàng)紀錄的實現(xiàn)73.8億美元的營業(yè)收入和10.1億美元的自由現(xiàn)金流,可以說為下一步的競爭充滿了血條,。

特斯拉的領(lǐng)先與快速的發(fā)展并不僅僅涉及自身企業(yè),。他事實上奠定了2019年進入智能汽車元年的里程碑,。這一年,,大眾CEO在多個場合表示,傳統(tǒng)汽車制造商的時代已經(jīng)過去,。投資界的汽車行業(yè)分析師紛紛以蘋果產(chǎn)業(yè)鏈崛起的造富案例,,評估特斯拉產(chǎn)業(yè)鏈各類企業(yè)的投資前景,。而這些公司也不負眾望的成為了2019-2020年之交最能造富的優(yōu)質(zhì)標的,。

然而,,熱鬧是別人的,。2020年,這一里程碑式的突破其實與大多主流汽車企業(yè)無關(guān),。

大眾MEB平臺,,國內(nèi)工廠的產(chǎn)能要到2020年10月才能投產(chǎn),,進入四季度首款全新平臺車型ID.才能與市場見面,?;贛HA平臺的奔馳EQC因電池供應(yīng)不足大幅削減了2019年的產(chǎn)量計劃,,2020年相關(guān)壓力仍然不減,,據(jù)稱其進入北美的時間也因此推遲到2021年。

『奔馳EQC』

而在國內(nèi),,盡管無數(shù)車企宣稱自己已經(jīng)開啟了專屬純電平臺的產(chǎn)品,,但殘酷的事實是,不管這些產(chǎn)品是真的全新平臺還是假的全新平臺,,從零售途徑進入終端市場的量微乎其微,。市場對其的認可度遠遠低于廠商的吶喊力度。傳統(tǒng)車企的新能源技術(shù)在2020年,,顯然還遠沒到能夠引爆市場,,一戰(zhàn)定乾坤的程度。

而在智能網(wǎng)聯(lián)層面,,差距則更大,。大眾在2019年剛剛開始削減汽車工程師,,加速招聘軟件工程師,,進行人員換血,重塑企業(yè)基因,。而大多數(shù)的其他汽車企業(yè),,還遠遠沒到這個層面。以此為基礎(chǔ)的智能網(wǎng)聯(lián)化產(chǎn)品,,更趨向于來自于多個供應(yīng)商模塊的拼湊,,很難實現(xiàn)針對消費者需求的系統(tǒng)化設(shè)計。而這方面的改良也需要大量的資源和足夠長的時間進行投入,。

所有的因素加在一起,,我們有理由相信2020年新能源與智能網(wǎng)聯(lián)技術(shù)突破里程碑后,仍將進一步加速向前,。但對于大多數(shù)企業(yè)而言這還遠遠不是自己可以爭奇斗艷的時刻,,仍然需要以沉著的姿態(tài)消耗大量的成本去投入,以巨大的勇氣和高超的能力去改變現(xiàn)狀,。我們更期待看到這種沉著的努力,,而不是硬凹個奇葩造型,非說自己已經(jīng)到了“華山論劍”的級別,。這是2020年的技術(shù)情況,。

四、激戰(zhàn)中的復(fù)蘇之年,,何去何從

基于這樣的形勢,,對2020年的廣大汽車產(chǎn)業(yè),我們提出幾點建議:

第一,,敢于壯士斷腕,。建議廣大車企,,大事臨頭,敢認清自己,,敢做減法,,也敢向前沖。要集中資源,,謀求優(yōu)勢業(yè)務(wù)成長,,勇敢的斷掉劣勢業(yè)務(wù)。這不僅利企,,而且利國,。

第二,打造真正的硬核實力,。過去幾年的高增長,,讓太多的車企沒學會走就想跑。戰(zhàn)略,、升級,、模式天天掛嘴邊,事實上一個也沒做到,。因為每一個高大上的詞匯后邊不能只靠文案,,還要靠核心能力。核心能力的底層支柱,,是低成本,、高品質(zhì)、精益生產(chǎn)等一系列最基本的能力和管理工具,,能應(yīng)用自如,。寒冬背景下,這些工具更加重要,。他們既是過冬的棉襖,,也是升級的基石。需要有浮夸之心的的車企朋友沉下心來去做,。

第三,,評估自己的資源,不要在2020年過度競爭,。2020年在新能源方面,,注定是競爭激烈的一年。而且特斯拉優(yōu)勢明顯,。企業(yè)要評估自己的資源,,謹慎規(guī)劃。要善用資源與力量,不爭一時之短長,,守住陣地的同時給自己留下面面用力,、久久為功的發(fā)展空間。

第四,,最后疫情之下,行業(yè)形勢更加嚴峻,。我們祝企業(yè)采取正確的方法,,實現(xiàn)可持續(xù)發(fā)展。因為世界滾滾向前的法則,,本就不是一切都好,。人類與整個地球欣欣向榮的生態(tài),本就是優(yōu)勝略汰,,推陳出新才能維持的,。祝愿所有的車企與其他行業(yè)參與者,都有勇氣與能力革故鼎新,,開啟欣欣向榮的第二成長曲線,。(文/汽車之家行業(yè)評論員 云松令)

延伸閱讀: