[汽車(chē)之家深評(píng)] 2020年的汽車(chē)產(chǎn)業(yè)繼續(xù)在復(fù)蘇道路上艱難前行,,一方面車(chē)企通過(guò)裁員減薪等方式降低成本,,另一方面緊追“新四化”浪潮大力投入新技術(shù)研發(fā),。開(kāi)年的新冠肺炎疫情,,雖然讓行業(yè)出師不利,但長(zhǎng)期來(lái)看無(wú)法阻擋汽車(chē)四化升級(jí)的趨勢(shì),。而且在疫情的影響下,,可能會(huì)大幅激發(fā)自動(dòng)配送、自動(dòng)駕駛產(chǎn)品的需求,。

在錯(cuò)綜復(fù)雜的形勢(shì)下,,未來(lái)自動(dòng)駕駛技術(shù)在國(guó)內(nèi)汽車(chē)行業(yè)的產(chǎn)業(yè)熱點(diǎn)地位會(huì)發(fā)生哪些變化?汽車(chē)之家推出《預(yù)見(jiàn)2020》系列話題內(nèi)容,,借由資深行業(yè)人士的視角,,了解2020年汽車(chē)產(chǎn)業(yè)的種種可能性。本期我們將基于政策,、消費(fèi)者及國(guó)內(nèi)車(chē)企動(dòng)向三方面,分析自動(dòng)駕駛發(fā)展趨勢(shì)變化,。

●《深評(píng)問(wèn)道》是什么,?

《深評(píng)問(wèn)道》是汽車(chē)之家首個(gè)面向行業(yè)端用戶打造的節(jié)目,,特約汽車(chē)行業(yè)資深從業(yè)者執(zhí)筆,獨(dú)家解析/揭秘行業(yè)大事件,。除了熱鬧表象,,我們更想向您呈現(xiàn)對(duì)事物本質(zhì)、因果以及未來(lái)可能性的探究和思考,。

本期行業(yè)評(píng)論員——車(chē)庸,,車(chē)企研發(fā)主管,多年從事品牌戰(zhàn)略,、產(chǎn)品研發(fā)及市場(chǎng)分析等工作,,擅長(zhǎng)挖掘行業(yè)熱點(diǎn)及趨勢(shì)。

60秒快速了解核心論點(diǎn):

●政策上,,作為國(guó)家戰(zhàn)略的智能網(wǎng)聯(lián)汽車(chē)頂層設(shè)計(jì)方向不動(dòng)搖,;汽車(chē)智能化技術(shù)方面,具體的相關(guān)測(cè)試標(biāo)準(zhǔn),、規(guī)程等正有序推進(jìn),,助力自動(dòng)駕駛技術(shù)良性發(fā)展;

●從消費(fèi)結(jié)構(gòu)性質(zhì)及發(fā)展趨向來(lái)看,,在年輕化和消費(fèi)升級(jí)驅(qū)動(dòng)下,,用戶對(duì)智能化功能的青睞度較高,而且相比L3及以上的自動(dòng)駕駛功能,,L1-L2級(jí)輔助駕駛功能更受追寵,;

●技術(shù)開(kāi)發(fā)模式上,中國(guó)系車(chē)企除與新興自動(dòng)駕駛解決方案企業(yè)合作外,,車(chē)企間合作亦有加強(qiáng)之勢(shì),;產(chǎn)品應(yīng)用水平上,L1級(jí)輔助駕駛技術(shù)普及化,,車(chē)級(jí)及價(jià)格亦不斷下探,;L2級(jí)功能,目前已開(kāi)始擴(kuò)大應(yīng)用,,漸成主流,;L3-L4級(jí)功能,預(yù)計(jì)逐步在2020年后量產(chǎn),。

●政策端:宏觀引導(dǎo),,微觀落實(shí),推進(jìn)智能網(wǎng)聯(lián)汽車(chē)技術(shù)應(yīng)用的方向不動(dòng)搖

自動(dòng)駕駛技術(shù)讓汽車(chē)更加智能化,,而物聯(lián)網(wǎng)技術(shù)讓汽車(chē)更加的互聯(lián)化,,兩者結(jié)合下,便實(shí)現(xiàn)了車(chē)與人,、車(chē),、路及后臺(tái)等多層面終端的信息交流和共享,,并最終成為可替代人來(lái)操作的新一代汽車(chē),即智能網(wǎng)聯(lián)汽車(chē)(Intelligent connected vehicles,,簡(jiǎn)稱(chēng)ICV),。

| 我國(guó)根據(jù)智能化程度對(duì)智能網(wǎng)聯(lián)進(jìn)行的分級(jí) | |||||

| L1 | 輔助駕駛(DA) |

系統(tǒng)能夠根據(jù)環(huán)境信息執(zhí)行轉(zhuǎn)向和加減速中的一項(xiàng)操作,其他操作仍有駕駛?cè)送瓿?。一般可在?chē)道內(nèi),、高速公路無(wú)車(chē)道干涉路段,以及停車(chē)工況實(shí)現(xiàn)自動(dòng)駕駛,。 |

|||

| L2 | 部分自動(dòng)駕駛(PA) | 系統(tǒng)能夠根據(jù)環(huán)境信息執(zhí)行轉(zhuǎn)向和加減速操作,,其他操作仍由駕駛?cè)送瓿伞R话憧稍诟咚俟芳笆袇^(qū)無(wú)人車(chē)道干涉路段,,以及換道,、環(huán)島繞行、擁堵跟車(chē)等工況實(shí)現(xiàn)自動(dòng)駕駛,。 | |||

| L3 | 有條件自動(dòng)駕駛(CA) | 系統(tǒng)能夠完成所有駕駛操作,,根據(jù)系統(tǒng)請(qǐng)求,駕駛?cè)诵枰峁┻m當(dāng)干預(yù),。一般可在高速公路,、市區(qū)無(wú)車(chē)道干涉路段實(shí)現(xiàn)自動(dòng)駕駛。 | |||

| L4 | 高度自動(dòng)駕駛(HA) | 系統(tǒng)完成所有駕駛操作,,特定環(huán)境下系統(tǒng)會(huì)向駕駛?cè)颂岢鲰憫?yīng)請(qǐng)求,,駕駛?cè)丝梢詫?duì)系統(tǒng)請(qǐng)求不進(jìn)行響應(yīng)。一般可在高速公路全部工況及市區(qū)有車(chē)道干涉路段實(shí)現(xiàn)自動(dòng)駕駛,。 | |||

| L5 | 完全自動(dòng)駕駛(FA) | 系統(tǒng)可完成所有道路環(huán)境下的駕駛操作,,不需要駕駛?cè)私槿搿,?稍谒行旭偣r實(shí)現(xiàn)自動(dòng)駕駛,。 | |||

| 制表:汽車(chē)之家 行業(yè)團(tuán)隊(duì)來(lái)源:工信部發(fā)布文件及《節(jié)能與新能源汽車(chē)技術(shù)路線圖》 | |||||

事實(shí)上,早在2016年,,受?chē)?guó)家制造強(qiáng)國(guó)戰(zhàn)略咨詢委員會(huì)和工信部委托,,中國(guó)汽車(chē)工程學(xué)會(huì)聯(lián)合行業(yè)500余位專(zhuān)家完成的《節(jié)能與新能源汽車(chē)技術(shù)路線圖》中,便明確了智能網(wǎng)聯(lián)汽車(chē)在智能化,、網(wǎng)聯(lián)化的發(fā)展目標(biāo),,即在2020年初步形成智能網(wǎng)聯(lián)汽車(chē)自主創(chuàng)新體系,ADAS等駕駛輔助類(lèi),、部分自動(dòng)駕駛及有條件的自動(dòng)駕駛(L1-L3級(jí))技術(shù)的新車(chē)裝備率要達(dá)到50%,。

而視線回到當(dāng)下,近期由工信部最新發(fā)布的《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(征求意見(jiàn)稿)提議,,目標(biāo)到2025年,,智能網(wǎng)聯(lián)汽車(chē)新車(chē)銷(xiāo)量占比達(dá)到30%,、高度自動(dòng)駕駛(L4)智能網(wǎng)聯(lián)汽車(chē)實(shí)現(xiàn)限定區(qū)域和特定場(chǎng)景的商業(yè)化應(yīng)用,。

| 我國(guó)智能網(wǎng)聯(lián)汽車(chē)發(fā)展規(guī)劃進(jìn)階歷程 | ||||

| 《節(jié)能與新能源汽車(chē)技術(shù)路線圖》(2016年) | 《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(征求意見(jiàn)稿) | |||

| 2020年目標(biāo) | 駕駛輔助,、部分及有條件自動(dòng)駕駛(L1-L3級(jí))車(chē)輛占有率50% | (未提及) | ||

| 2025年目標(biāo) | 駕駛輔助、部分及有條件自動(dòng)駕駛(L1-L3級(jí))車(chē)輛占有率保持穩(wěn)定,,高度自動(dòng)駕駛(L4級(jí))車(chē)輛占有率約10-20% | 智能網(wǎng)聯(lián)汽車(chē)新車(chē)銷(xiāo)量占比達(dá)到30%,,高度自動(dòng)駕駛(L4級(jí))智能網(wǎng)聯(lián)汽車(chē)實(shí)現(xiàn)限定區(qū)域和特定場(chǎng)景商業(yè)化應(yīng)用 | ||

| 2030年目標(biāo) | 完全自動(dòng)駕駛(L5級(jí))車(chē)輛占有率近10%,L1-L5級(jí)自動(dòng)駕駛車(chē)輛占有率達(dá)到80% | (未提及) | ||

| 制表:汽車(chē)之家 行業(yè)團(tuán)隊(duì)來(lái)源:2016~2019年工信部發(fā)布文件 | ||||

雖然在賬面數(shù)值上,,由于新規(guī)劃的技術(shù)搭載裝備率等目標(biāo)值不升反降,,貌似是隱含著智能網(wǎng)聯(lián)車(chē)的發(fā)展要從承載過(guò)高期望階段向低谷期過(guò)渡的趨向,但結(jié)合政策全文重點(diǎn)強(qiáng)調(diào)智能網(wǎng)聯(lián)汽車(chē)的整體態(tài)勢(shì)看,,作為已經(jīng)上升為國(guó)家戰(zhàn)略高度的智能網(wǎng)聯(lián)汽車(chē)體系化建設(shè),,其宏觀基本面依然沒(méi)有變,而頂層的設(shè)計(jì)方向卻愈加的“謀遠(yuǎn)慮,、健康和接地氣”,。

另一方面,在相關(guān)的的支援標(biāo)準(zhǔn)及法規(guī)方面,,先前由國(guó)家標(biāo)準(zhǔn)委員會(huì)和工信部聯(lián)合發(fā)布的《國(guó)家車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)標(biāo)準(zhǔn)體系建設(shè)指南(智能網(wǎng)聯(lián)汽車(chē))》,,籌劃在2020年,制定30項(xiàng)以上的智能網(wǎng)聯(lián)汽車(chē)重點(diǎn)標(biāo)準(zhǔn),,以初步建立支撐駕駛輔助及低級(jí)別自動(dòng)駕駛的智能網(wǎng)聯(lián)汽車(chē)標(biāo)準(zhǔn)體系,。目前來(lái)看,以ADAS標(biāo)準(zhǔn)為代表的各項(xiàng)籌備工作都已順利完成,,預(yù)計(jì)在收關(guān)之年達(dá)到既定目標(biāo),,中國(guó)智能網(wǎng)聯(lián)車(chē)標(biāo)準(zhǔn)建設(shè)滯后于技術(shù)發(fā)展的問(wèn)題也將逐漸被緩解。

此外,,針對(duì)智能網(wǎng)聯(lián)汽車(chē),,包括第三方機(jī)構(gòu)評(píng)價(jià)規(guī)程i-VISTA中國(guó)智能汽車(chē)指數(shù)等在內(nèi),對(duì)ADAS及L2級(jí)別的評(píng)價(jià)體系也愈發(fā)系統(tǒng)性和嚴(yán)格化,,媒體及消費(fèi)者關(guān)注度也進(jìn)一步提高,。而政策、標(biāo)準(zhǔn)及評(píng)價(jià)體系的完善和規(guī)范,,大概率會(huì)促使自動(dòng)駕駛技術(shù)的良性發(fā)展,,并逐漸深入人心,使得智能網(wǎng)聯(lián)車(chē)在國(guó)內(nèi)迎來(lái)新的發(fā)展機(jī)遇,。

●需求端:消費(fèi)升級(jí)及年輕化趨勢(shì)下,,高級(jí)輔助駕駛(L1-L2)技術(shù)受追捧

眾所周知,中國(guó)是全球最大的汽車(chē)市場(chǎng),,對(duì)全球所有汽車(chē)品牌而言,,都極具吸引力,。而相比海外,由于受地理及地區(qū)經(jīng)濟(jì)發(fā)展不平衡等因素影響,,中國(guó)消費(fèi)階層需求多樣性程度比較高,,但如果去粗取精,透過(guò)表象去挖掘?qū)嵨锉举|(zhì),,當(dāng)代中國(guó)消費(fèi)者的特有屬性又是什么,?

負(fù)責(zé)戴姆勒大中華區(qū)業(yè)務(wù)的唐仕凱在2019年面對(duì)該問(wèn)題時(shí)就曾說(shuō),梅賽德斯-奔馳中國(guó)車(chē)主的平均年齡是36歲,,比美國(guó)年輕近10歲,,比德國(guó)年輕近20歲,或許也正是因?yàn)槟贻p化,,中國(guó)本地用戶往往更關(guān)注技術(shù)和創(chuàng)新,,特別是產(chǎn)品的數(shù)字化程度等。

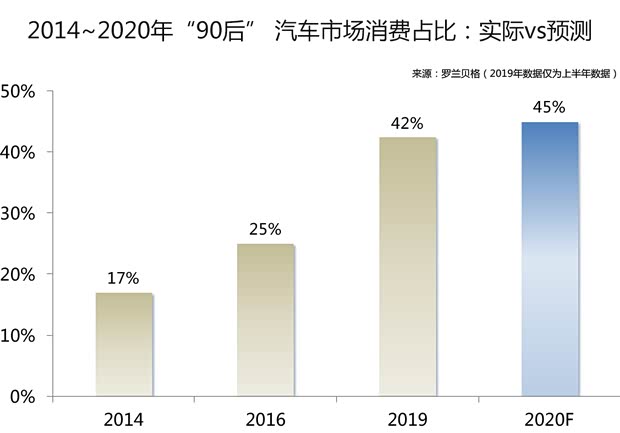

實(shí)事上,,拋開(kāi)消費(fèi)性質(zhì)不談,,從程度上看,年輕化發(fā)展趨勢(shì)也一直是業(yè)內(nèi)共識(shí),。汽車(chē)工業(yè)協(xié)會(huì)和羅蘭貝格在早前聯(lián)合發(fā)布的報(bào)告中便指出,,90后人群,在中國(guó)車(chē)市的消費(fèi)占比將維持高增長(zhǎng)勢(shì)頭,,并在2020年達(dá)到45%的水平,,徹底擺脫過(guò)去的“小眾人群形象”,上升到市場(chǎng)C位端,,真正成為中國(guó)汽車(chē)消費(fèi)的主力軍,。

而隨著主流消費(fèi)人群的更迭,相比過(guò)去較為年長(zhǎng)的用戶,,在“互聯(lián)網(wǎng)原生代”時(shí)期成長(zhǎng)起來(lái)的90后人群,,甚至是未來(lái)增長(zhǎng)潛力較大的00后人群,其消費(fèi)生活態(tài)度,、內(nèi)容偏好等都有著顯著區(qū)別,,普遍都更注重生活質(zhì)量、追求個(gè)性和生活享受等,,對(duì)新鮮事物的接受度也更高,。

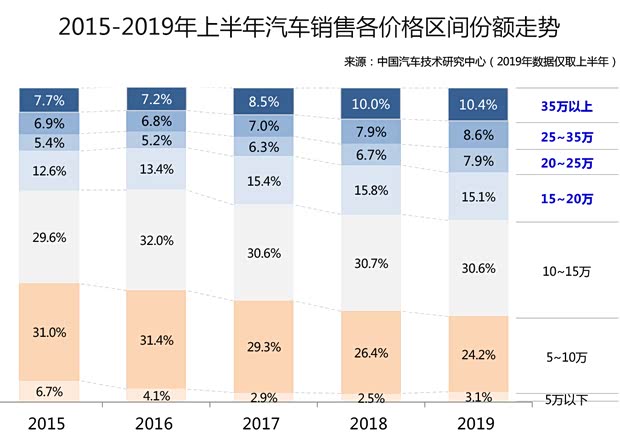

此外,從整個(gè)車(chē)市格局變化態(tài)勢(shì)來(lái)看,,在國(guó)內(nèi)人均可支配收入穩(wěn)步增長(zhǎng)環(huán)境下,,汽車(chē)消費(fèi)升級(jí)趨勢(shì)也在加強(qiáng)。按照中國(guó)汽車(chē)技術(shù)研究中心針對(duì)汽車(chē)銷(xiāo)售價(jià)格區(qū)間變化走勢(shì)的分析來(lái)看,無(wú)論是在整體增速,、還是市場(chǎng)份額來(lái)看,,15萬(wàn)元以上的中高端市場(chǎng)的發(fā)展都持續(xù)向好。也在這種環(huán)境下,,潛移默化間推動(dòng)著企業(yè)中高級(jí)產(chǎn)品及技術(shù)的更新,,特別是在智能化、電動(dòng)化等新興技術(shù)方面,。

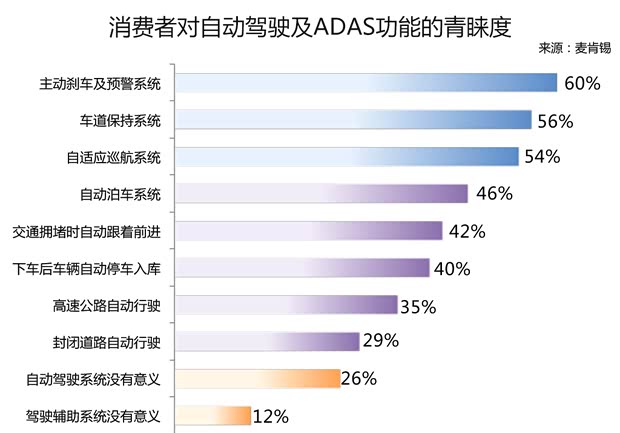

而針對(duì)智能網(wǎng)聯(lián)汽車(chē)技術(shù),,在用戶年輕化、消費(fèi)升級(jí)兩大驅(qū)動(dòng)力刺激下,,主流消費(fèi)層對(duì)新功能的認(rèn)知度也在漸進(jìn)式發(fā)展。按照麥肯錫近期調(diào)查數(shù)據(jù)顯示,,目前一般消費(fèi)者對(duì)智能化功能的抵觸情緒已整體較低,,但由于對(duì)技術(shù)成熟度以及高價(jià)格的憂慮,自動(dòng)駕駛技術(shù)級(jí)別與消費(fèi)者青睞度整體呈負(fù)相關(guān),,即隨著自動(dòng)駕駛級(jí)別的上升,,用戶的青睞度逐步下降。其中,,近一半以上受訪者,,對(duì)以主動(dòng)剎車(chē)為代表的ADAS功能極為感興趣;而對(duì)于以擁堵交通自動(dòng)跟進(jìn)技術(shù)為代表的L2高級(jí)輔助駕駛功能,,青睞度相對(duì)減弱,,而L3級(jí)及以上級(jí)別的自動(dòng)駕駛功能需求就更低了。

這也預(yù)示著,,在2020年的消費(fèi)主流趨勢(shì)風(fēng)向不變的情況下,,車(chē)企如果能大幅應(yīng)用ADAS及L2高級(jí)駕駛功能,將更具現(xiàn)實(shí)意義,。

●車(chē)企端:聚沙成塔,,抱團(tuán)合作,有序推動(dòng)自動(dòng)駕駛技術(shù)的不斷進(jìn)階

都說(shuō)同行如冤家,,但在嚴(yán)峻的大環(huán)境形勢(shì)下,,特別是在投入大、燒錢(qián)快的自動(dòng)駕駛及電動(dòng)汽車(chē)等高精尖技術(shù)領(lǐng)域,,很多海外車(chē)企紛紛抱團(tuán)取暖,,大眾和福特便從去年下旬開(kāi)始合作開(kāi)發(fā)造車(chē),并在自動(dòng)駕駛等方面展開(kāi)深入合作,。

| 中國(guó)乘用車(chē)企業(yè)自動(dòng)駕駛技術(shù)主要開(kāi)發(fā)模式及發(fā)展方向 | |||

| 合作類(lèi)型 | 車(chē)企代表事件舉例 | ||

| 與自動(dòng)駕駛解決方案供應(yīng)企業(yè)合作 | 2017年,,百度發(fā)布用于自動(dòng)駕駛的開(kāi)源平臺(tái)Apollo后,先后與北汽集團(tuán)、長(zhǎng)安,、奇瑞,、一汽等企業(yè)展開(kāi)合作開(kāi)發(fā)意向; | ||

| 2018年以來(lái),,駕駛輔助系統(tǒng)公司以色列Mobileye與上汽,、長(zhǎng)城、蔚來(lái)等在自動(dòng)駕駛技術(shù)領(lǐng)域合作動(dòng)向增強(qiáng),; | |||

| 與激光雷達(dá)等零部件供應(yīng)商合作 |

2019年6月,,長(zhǎng)城汽車(chē)與德國(guó)Ibeo、北京亮道簽署激光雷達(dá)技術(shù)戰(zhàn)略合作,; 2019年9月,,一汽集團(tuán)與RoboSense(速騰聚創(chuàng))達(dá)成智能固態(tài)激光雷達(dá)車(chē)規(guī)級(jí)量產(chǎn)研發(fā)合作; 2019年11月,,激光雷達(dá)傳感器及智能傳感器制造商QuanergySystems公司宣布與奇瑞汽車(chē)開(kāi)展合作,; |

||

| 與5G+V2X領(lǐng)域企業(yè)展開(kāi)技術(shù)開(kāi)發(fā)合作事業(yè) | 2019年以來(lái),長(zhǎng)城汽車(chē),、吉利汽車(chē)與華為就5G等技術(shù)展開(kāi)合作,,以加速實(shí)現(xiàn)高度自動(dòng)駕駛功能; | ||

| 車(chē)企與車(chē)企之間的合作 |

2019年12月,,上汽與廣汽簽訂合作協(xié)議,,就智能化、網(wǎng)聯(lián)化,、輕量化等領(lǐng)域展開(kāi)深度合作,,以加強(qiáng)自動(dòng)駕駛技術(shù)等的推進(jìn)工作。 |

||

| 制表:汽車(chē)之家 行業(yè)團(tuán)隊(duì)來(lái)源:媒體及廠家數(shù)據(jù)信息整理 | |||

反觀國(guó)內(nèi),,在“得自動(dòng)駕駛者得天下”的競(jìng)爭(zhēng)環(huán)境下,,從技術(shù)開(kāi)發(fā)模式上看,過(guò)去多數(shù)車(chē)企選擇的路線是與信息通信技術(shù)(ICT)企業(yè)或自動(dòng)駕駛供應(yīng)商合作,,而上汽,、長(zhǎng)城及蔚來(lái)等少數(shù)企業(yè)則通過(guò)對(duì)海外自動(dòng)駕駛解決方案供應(yīng)企業(yè)的加碼,以投資來(lái)促進(jìn)企業(yè)間展開(kāi)更長(zhǎng)遠(yuǎn)合作,,車(chē)企間的合作相對(duì)較少,,而隨著去年末上汽與廣汽宣布正式開(kāi)始在自動(dòng)駕駛(智能化)、網(wǎng)聯(lián)化及輕量化等方面建立合作同盟,,也代表著2020年更多頭部車(chē)企將選擇優(yōu)勢(shì)互補(bǔ),、強(qiáng)強(qiáng)聯(lián)合開(kāi)發(fā)自動(dòng)駕駛技術(shù)的新趨向。

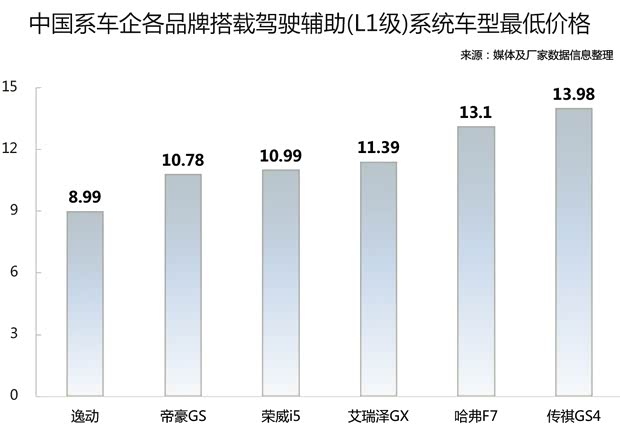

從技術(shù)應(yīng)用水平上看,,根據(jù)各廠家及媒體信息整理,,并參考《車(chē)圈大數(shù)據(jù)》早前發(fā)布的《大數(shù)據(jù):價(jià)格走低 AEB將成為新車(chē)標(biāo)配》,不難發(fā)現(xiàn),眼下幾乎所有的中國(guó)系乘用車(chē)制造商都推出了搭載AEB(主動(dòng)剎車(chē)),、LKA(車(chē)道保持)及ACC(主動(dòng)巡航)等L1級(jí)別功能的車(chē)型,。

而且從其技術(shù)應(yīng)用車(chē)型價(jià)格上看,長(zhǎng)安,、吉利旗下產(chǎn)品都下探到10萬(wàn)元以下水平,,坦白說(shuō),對(duì)一般消費(fèi)者來(lái)講,,“搭載駕駛輔助系統(tǒng)和10萬(wàn)元售價(jià)”這套賣(mài)點(diǎn)組合,,還是極富吸引力的,而隨著今年新車(chē)型的不斷上市,,相信搭載L1級(jí)輔助駕駛技術(shù)的普及率會(huì)不斷提高,,車(chē)型價(jià)格及車(chē)級(jí)也會(huì)進(jìn)一步下探。

| 中國(guó)系乘用車(chē)企業(yè)自動(dòng)駕駛汽車(chē)應(yīng)用水平現(xiàn)狀及推進(jìn)計(jì)劃 | ||||

| 制造商及品牌 | L2級(jí)自動(dòng)駕駛(代表車(chē)型) | L3級(jí)自動(dòng)駕駛 | L4級(jí)自動(dòng)駕駛 | L5級(jí)自動(dòng)駕駛 |

| 長(zhǎng)安 | CS55,、CS75Plus | 預(yù)計(jì)2025年搭載L3-L4 | 預(yù)計(jì)2030年搭載L5 | |

| 吉利 | 帝豪GS,、繽瑞 | 預(yù)計(jì)2020-2023年搭載L3 | 預(yù)計(jì)2024-2030年搭載L4/L5 | |

| 長(zhǎng)城-哈弗 | F7、F7x | 預(yù)計(jì)2020年搭載L3 | 預(yù)計(jì)2023年搭載L4 | 預(yù)計(jì)2025年搭載L5 |

| 廣汽-傳祺 | 傳祺AionLX,、傳祺GA6 | 預(yù)計(jì)2020年搭載L3 | 預(yù)計(jì)2022年搭載L4 | 預(yù)計(jì)2025年搭載L5 |

| 上汽-榮威 | 榮威MarvelX、榮威RX5Max | 預(yù)計(jì)2020年搭載L3 | 未公布 | 預(yù)計(jì)2025年搭載L5 |

| 奇瑞 | 瑞虎7 | 預(yù)計(jì)2020年搭載L3 | 預(yù)計(jì)2025年搭載L4 | 預(yù)計(jì)2027~2030年搭載L5 |

|

制表:汽車(chē)之家 行業(yè)團(tuán)隊(duì)來(lái)源:媒體及廠家數(shù)據(jù)信息整理(部分廠商發(fā)布的標(biāo)準(zhǔn)為SAE,,根據(jù)廠商的計(jì)劃說(shuō)明進(jìn)行調(diào)整) |

||||

同時(shí),,截止到2020年1月,目前主流中國(guó)系車(chē)企部分新車(chē),,已經(jīng)開(kāi)始陸續(xù)搭載ICA(智能巡航輔助),、TJA(交通擁堵輔助)、APA(自動(dòng)泊車(chē))等L2級(jí)功能,,綜合前文的消費(fèi)趨勢(shì)及政策環(huán)境導(dǎo)向考慮的話,,未來(lái)此類(lèi)技術(shù)預(yù)計(jì)會(huì)大概率成長(zhǎng)為市場(chǎng)主流,應(yīng)用水平也將大幅度的提高,。

此外,,通過(guò)各家廠商發(fā)布的自動(dòng)駕駛投放規(guī)劃來(lái)看,其基本思路大體一致,,即以2020年為節(jié)點(diǎn),,正式落地L3或L4級(jí)自動(dòng)駕駛技術(shù),并在2025年后上市L5級(jí)無(wú)人駕駛汽車(chē),。

綜合來(lái)看,,目前在車(chē)企技術(shù)開(kāi)發(fā)多樣性不斷加強(qiáng)的背景下,低階自動(dòng)駕駛技術(shù)普及化,、高階自動(dòng)駕駛技術(shù)有序在車(chē)企產(chǎn)品上落地的趨勢(shì)也越來(lái)越明確,。

●總結(jié)

“群雄逐鹿,問(wèn)鼎中原”源自《史記》,說(shuō)的是亂世之下,,各方勢(shì)力,,誰(shuí)得到中原之地者便可得天下、安天下,。而放到當(dāng)下激變的中國(guó)汽車(chē)產(chǎn)業(yè)中,,自動(dòng)駕駛領(lǐng)域就堪比“中原之地”,2020年各家車(chē)企競(jìng)爭(zhēng)顯然會(huì)更加激烈,,但到底最后鹿死誰(shuí)手,,目前還未可知。

不過(guò)從政策,、消費(fèi)者及車(chē)企動(dòng)向等整體趨勢(shì)上看,,自動(dòng)駕駛技術(shù)在汽車(chē)行業(yè)的熱點(diǎn)地位仍然不會(huì)動(dòng)搖,而且車(chē)企的技術(shù)推進(jìn)計(jì)劃大體上也是與政策導(dǎo)向相匹配的,,短期內(nèi),,隨著消費(fèi)青睞度的加強(qiáng),L1-L2級(jí)普及化程度肯定會(huì)越來(lái)越高,;而對(duì)于L3級(jí)及以上的高階自動(dòng)駕駛技術(shù),,能否最終順利落地并開(kāi)辟出一片“藍(lán)海”,,我們拭目以待,。(文/汽車(chē)之家行業(yè)評(píng)論員 車(chē)庸)