[汽車之家 行業(yè)] 6月,,乘用車產(chǎn)銷分別完成155.5萬輛和156.9萬輛,,環(huán)比分別下降3.8%和4.7%,同比分別下降13.7%和11.1%,。與2019年相比,,乘用車產(chǎn)銷同比下降3%和9.4%,產(chǎn)銷增速較5月均由正轉負,。市場熱度方面,,6月份市場線索量一改前兩個月的下降趨勢,環(huán)比上漲5.1%,。在這種市場銷量和熱度出現(xiàn)背離的背景下,,市場走勢將何去何從?下面,,我們將以經(jīng)銷商月度線索量為基礎數(shù)據(jù),,對6月的消費市場進行分析,洞察未來走勢,。

【消費洞察】是我們?nèi)峦瞥龅?、以?jīng)銷商為研究對象的市場解讀節(jié)目。依托汽車之家海量精準的大數(shù)據(jù),,有理有據(jù),,對市場走勢和經(jīng)銷商的運營狀況進行月度解析,并在一些細分領域預測未來市場的發(fā)展態(tài)勢,。旨在市場調(diào)控,、經(jīng)營決策等方面,對經(jīng)銷商集團提供方向性的指引和幫助,。

數(shù)據(jù)說明:本文分析所涉及到的線索數(shù)據(jù),,來源于經(jīng)銷商獲得的購車意向數(shù)量,是指用戶通過汽車之家的網(wǎng)站和App對意向車型的下單數(shù),。據(jù)測算,,用戶從意向下單到實際購車會有3個月左右的延遲,因此某月的線索走勢會預示未來1-3個月的市場走勢,。本文所涉及的城市分級,,是遵循權威的、最新的國家信息中心的分類標準,。

30秒了解全文核心觀點:

1,、整體市場銷量環(huán)比下降4.7%,市場熱度環(huán)比上升5.1%,;

2,、一、二線城市線索份額環(huán)比上升,;

3,、各線城市消費熱度均不同程度上升,;

4、吉利汽車高調(diào)奪冠,,一汽-大眾集團線索量占比上升,;

5、頭部集中度小幅下滑,,Top 10集團線索份額微降0.6%,。

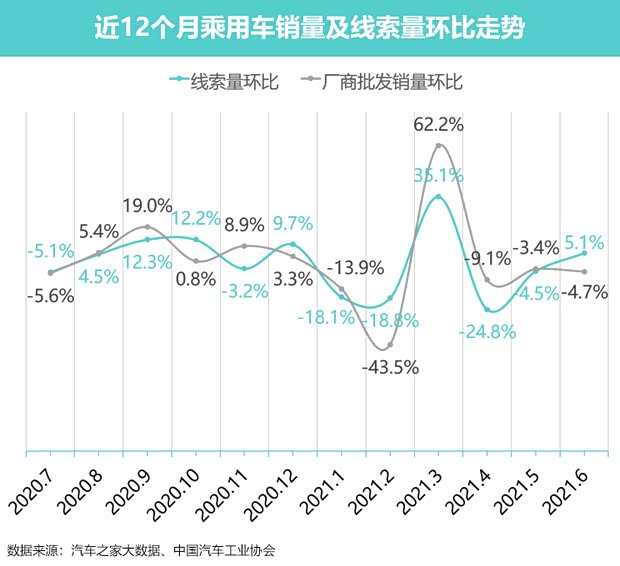

■ 整體市場銷量環(huán)比下降4.7%市場熱度環(huán)比上升5.1%

據(jù)中汽協(xié)產(chǎn)銷數(shù)據(jù)顯示,6月乘用車市場批發(fā)銷量156.9萬輛,,環(huán)比下降4.7%,,同比下降11.1%。分車型來看,,4類車型產(chǎn)銷中除SUV銷量同比下降9.3%,,其余車型的產(chǎn)銷(含SUV生產(chǎn))同比均呈現(xiàn)兩位數(shù)下降。整體市場下滑的背景下,,前幾個月表現(xiàn)搶眼的豪華細分市場也未能幸免,,6月,國內(nèi)生產(chǎn)的豪華車銷量完成25.8萬輛,,同比下降2.0%,。

從市場熱度角度看,6月份市場線索量一改前兩個月的下降趨勢,,環(huán)比上漲5.1%,。考慮到市場實際銷量較線索量趨勢具有一定滯后性,,可想象即將到來的第三季度,,汽車整體市場銷量將迎來新的一輪上漲。

■ 各地加大新能源相關產(chǎn)業(yè)布局

6月,,國家及地方省市層面合計發(fā)布政策和通知15項,,其中國家層面4項,地方省市層面11項,,內(nèi)容涵蓋新能源產(chǎn)業(yè)配套建設,、環(huán)保標準升級、燃料電池測試標準規(guī)范等事項,。

國家層面政策,,《燃料電池汽車測試規(guī)范》通知的發(fā)布和對推薦性國家標準《純電動乘用車 技術條件》的公開征求意見,將促進純電動乘用車的技術進步,,保障行業(yè)規(guī)范健康的發(fā)展,。而“將碳排放正式納入環(huán)評”以及“高速公路差異化收費方案的制定”將進一步促使資源優(yōu)化配置,長期利好新能源相關產(chǎn)業(yè)健康發(fā)展,。

地方省市層面,,多以發(fā)展新能源基礎建設、車輛環(huán)保升級為主,。其中,,廣州市、鄭州市,、南通市,、臺州市均推出涉及新能源車輛升級/污染車輛淘汰的相關政策。浙江省,、海南省,、濟南市均推出進一步推廣新能源汽車及相關基礎建設的若干政策。

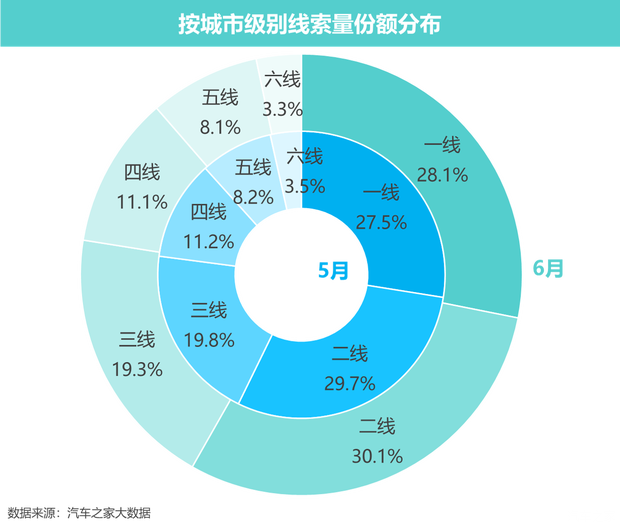

■ 一,、二線城市線索份額環(huán)比上升

6月,,一、二線城市線索份額均實現(xiàn)了環(huán)比上升,,分別上升0.6%和0.4%,。低線城市均呈現(xiàn)出環(huán)比下降的情況。

■ 各線城市消費熱度均不同程度上升

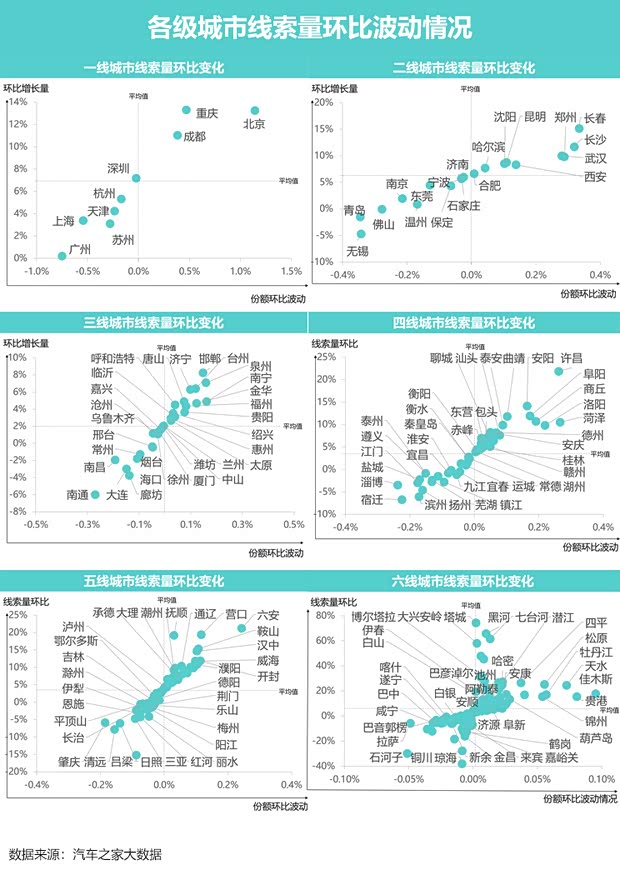

6月,,各線城市消費熱度均有不同程度上升,。一、二線城市的線索量環(huán)比上升較高,。其中,,一線城市的重慶、北京,、成都線索份額環(huán)比增長較高,,究其原因,與當?shù)嘏e辦的汽車博覽會,、車展等活動密切相關,。

下沉城市市場熱度也有小幅上漲。其中,,三線城市線索量平均增長為2.0%,,四、五線城市線索量平均增長均為3.8%,,六線城市線索量平均增長為6.0%,。

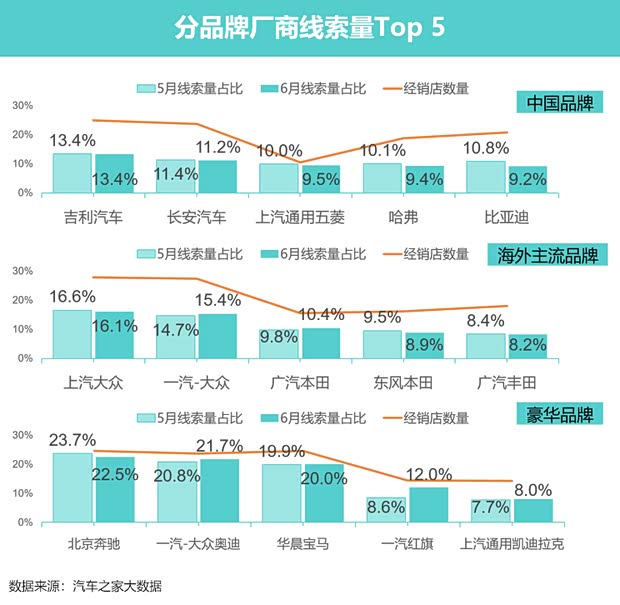

■ 吉利汽車高調(diào)奪冠 一汽-大眾集團線索量占比上升

6月,整體市場來看,,海外主流品牌陣營線索量份額增長0.7%,,為44.6%,占據(jù)最大份額,。中國品牌陣營線索量份額微降0.1%,,為29.0%,。豪華品牌陣營線索量份額微降0.6%,為26.4%,。

分品牌陣營來看,。中國品牌陣營中,吉利汽車線索量份額與上月持平,,占據(jù)榜首,。長安汽車、上汽通用五菱,、哈弗和比亞迪分列二至五位,,占比均有少量下跌。

海外主流品牌陣營,,上汽大眾雖然份額環(huán)比下降0.5%至16.1%,,但由于其成績有著明顯的優(yōu)勢,依舊衛(wèi)冕細分市場冠軍,。一汽-大眾本月線索量占比上漲0.7%至15.4%,,與榜首差距縮小到0.7%。廣州本田,、東風本田和廣州豐田分列三到五位,。

海外豪華品牌陣營,北京奔馳份額環(huán)比下降1.2%至22.5%,,取得冠軍,。一汽-大眾奧迪線索量份額上漲0.9%至21.7%,緊追榜首,。一汽紅旗線索量份額大漲3.4%至12%,,位居第四。

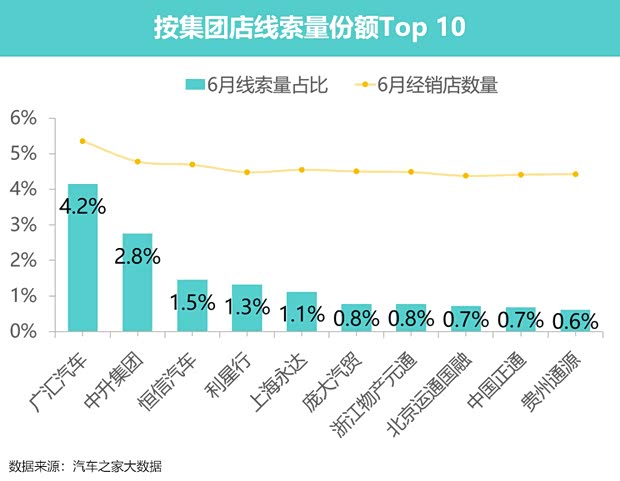

■ 頭部集中度小幅下滑 Top 10集團線索份額微降0.6%

6月,,頭部集團店獲取線索的能力環(huán)比5月微降0.6%,,份額達到42.5%。Top 10經(jīng)銷商集團中,,廣匯汽車服務有限責任公司,、中升(大連)集團有限公司、恒信汽車集團股份有限公司位列前三位,,份額分為4.2%,、2.8%和1.5%。

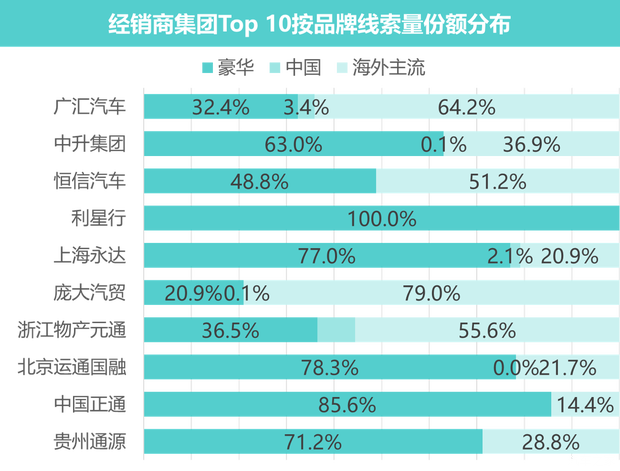

從TOP10經(jīng)銷商集團品牌檔次份額分布可以發(fā)現(xiàn),,絕大多數(shù)經(jīng)銷商集團以海外豪華品牌和海外主流品牌為主,,均在90%以上。其中,利星行和中國正通的海外豪華品牌占比更是超過八成,??梢姡M夂廊A品牌和海外主流品牌對經(jīng)銷商集團的線索量貢獻起到十分重要的支撐,。

■小結:

雖然芯片短缺的問題依然沒有得到明顯的緩解,,短期乘用車市場產(chǎn)銷量也出現(xiàn)小幅回落;但是,,伴隨乘用車整體市場熱度的回升以及下半年多款重磅車型的陸續(xù)入市,相信在即將到來的第三季度,,市場將迎來銷量和熱度的雙回暖,。(文/汽車之家 劉翔宇)