[汽車(chē)之家 行業(yè)] 21世紀(jì)初,,托馬斯·弗里德曼(Thomas Friedman)出版了《世界是平的》,,宣言“世界正被抹平”,。近20年后,汽車(chē)產(chǎn)業(yè)似乎也在急速滑向“去中心化”,。車(chē)界的百年豪門(mén),,卻被新勢(shì)力搶奪話(huà)語(yǔ)權(quán);習(xí)慣在幕后的產(chǎn)業(yè)鏈公司,,卻野心勃勃要在主機(jī)廠(chǎng)面前“搶?xiě)颉?;不同賽道的從業(yè)者“彎弓搭箭”,卻不知該射向何處的靶心……

值此廣州車(chē)展之際,,汽車(chē)之家推出特別策劃——“汽車(chē)是平的”,。在扁平化的汽車(chē)產(chǎn)業(yè),尋覓生存的空間與突破的縫隙,。此為系列內(nèi)容第四篇:2021不是“斯大林格勒”,。

本以為挺過(guò)2020年疫情帶來(lái)的打擊就能柳暗花明,全球汽車(chē)業(yè)在2021年又迎來(lái)“缺芯”的一記重創(chuàng),。自2020年初開(kāi)始,,上汽大眾、上汽大通,、北汽集團(tuán),、威馬、愛(ài)馳等多家車(chē)企被曝出調(diào)薪節(jié)流。

“現(xiàn)在不省沒(méi)辦法啊,,我們現(xiàn)在都是掐點(diǎn)開(kāi)空調(diào),,連洗手液都是從拼多多上買(mǎi)的。擱前幾年,,哪會(huì)在意省這點(diǎn)小錢(qián),。”一位來(lái)自外資品牌4S店的銷(xiāo)售顧問(wèn)感慨,,賣(mài)車(chē)依然是門(mén)好營(yíng)生,,但是賺錢(qián)越來(lái)越難了。

中國(guó)汽車(chē)銷(xiāo)量自2016年沖到2800萬(wàn)輛的巔峰之后,,隨后便進(jìn)入了下滑通道,。2018年,中國(guó)車(chē)市經(jīng)歷了28年來(lái)首次銷(xiāo)量負(fù)增長(zhǎng),,2019年同比下滑8.15%至2575.45萬(wàn)輛,。2020年,整體下滑的態(tài)勢(shì)依然沒(méi)有扭轉(zhuǎn),,那個(gè)曾經(jīng)“躺贏(yíng)”的時(shí)代,,已經(jīng)一去不復(fù)返了。盡管如此,,多個(gè)行業(yè)權(quán)威機(jī)構(gòu)依然對(duì)未來(lái)5年中國(guó)車(chē)市的走向給出了樂(lè)觀(guān)的預(yù)測(cè),,指出到2025年,中國(guó)汽車(chē)銷(xiāo)量將達(dá)到3000萬(wàn)輛,。

從業(yè)內(nèi)到投資界,,每一個(gè)人都堅(jiān)信,新能源汽車(chē)的新賽道,,將支撐起未來(lái)中國(guó)車(chē)市的增量,。于是,,在這場(chǎng)汽車(chē)產(chǎn)業(yè)百年未有的大變局中,,車(chē)企一邊被時(shí)代的浪潮裹挾向前,一邊又要堅(jiān)守住過(guò)去打下的江山,?!懊髂晔遣皇菚?huì)更好呢,,誰(shuí)也說(shuō)不好。大家都說(shuō)要轉(zhuǎn)型,,但是怎么轉(zhuǎn)型,,大部分時(shí)候只能隨波逐流?!币晃粋鹘y(tǒng)車(chē)企的從業(yè)者道出了自己的困惑,。

與此同時(shí),,每次面對(duì)不確定事件的突襲時(shí),車(chē)企無(wú)一不陷入被動(dòng)的局面,。長(zhǎng)安汽車(chē)股份有限公司副總裁楊大勇在今年10月的供應(yīng)鏈大會(huì)上表示,大宗原材料的漲價(jià)壓縮了車(chē)企的利潤(rùn)空間,,導(dǎo)致單車(chē)成本漲了2-3千塊錢(qián),。然而,在激烈的市場(chǎng)競(jìng)爭(zhēng)面前,,除了特斯拉,,其他車(chē)企沒(méi)有輕易漲價(jià)的“任性”,只能有苦往心里咽,。

“以往我們習(xí)慣于快速成功,今后我們一定要打持久戰(zhàn),。”在連續(xù)五年銷(xiāo)量突破百萬(wàn)的節(jié)點(diǎn),,長(zhǎng)城汽車(chē)董事長(zhǎng)魏建軍作出了“長(zhǎng)城汽車(chē)能挺得過(guò)明年,?”的生死思辨。當(dāng)前面還有諸多的挑戰(zhàn)與不確定性時(shí),,把握當(dāng)下比盲目樂(lè)觀(guān)來(lái)得真實(shí),。

1943年,斯大林格勒戰(zhàn)役的勝利成為蘇德戰(zhàn)爭(zhēng)的轉(zhuǎn)折點(diǎn),,也預(yù)示著二戰(zhàn)的結(jié)局,。然而,2021年不是那個(gè)力挽狂瀾的轉(zhuǎn)折點(diǎn),。汽車(chē)市場(chǎng)已經(jīng)進(jìn)入了一個(gè)全新的時(shí)代,,這個(gè)全新并不代表高速增長(zhǎng)。行業(yè)洗牌依然會(huì)繼續(xù),,活不活得過(guò)明年,,是擺在每個(gè)車(chē)企面前的現(xiàn)實(shí)問(wèn)題。

淘汰賽的哨聲剛剛吹響

汽車(chē)行業(yè)正在改頭換面,,即將迎來(lái)大洗牌,,這個(gè)話(huà)題每一年都會(huì)出現(xiàn)。自2018年中國(guó)車(chē)市連續(xù)兩年下滑開(kāi)始,,車(chē)市淘汰賽便不再是聳人聽(tīng)聞,。優(yōu)勝劣汰、結(jié)構(gòu)性調(diào)整也成為邁向高質(zhì)量發(fā)展的行業(yè)規(guī)律,。而2020年疫情的突襲,,為洗牌按下了加速鍵。也是在這一年,,雷諾宣布退出中國(guó)乘用車(chē)市場(chǎng),,眾泰破產(chǎn),、華晨破產(chǎn)、夏利(參數(shù)|詢(xún)價(jià)),、力帆退出整車(chē)業(yè)務(wù)……

眾泰Z300 2016款 1.5L 手動(dòng)豪華型")

『眾泰Z300』

而發(fā)達(dá)國(guó)家的汽車(chē)行業(yè)集中度發(fā)展路徑,,為中國(guó)汽車(chē)產(chǎn)業(yè)提供了一個(gè)很好的參考。長(zhǎng)期來(lái)看,,中國(guó)品牌在當(dāng)?shù)厥袌?chǎng)的份額變化往往是汽車(chē)行業(yè)景氣周期的放大器,。中信證券在研報(bào)中指出,進(jìn)入穩(wěn)定增長(zhǎng)期后(1990年至今),,日本,、韓國(guó)、美國(guó)的國(guó)內(nèi)汽車(chē)自供比例集中度始終很高,,格局穩(wěn)定,。其中,韓國(guó)現(xiàn)代,、起亞兩巨頭穩(wěn)定占據(jù)國(guó)內(nèi)40%,、35%份額,日本的豐田,、日產(chǎn),、本田三巨頭在近40年內(nèi)合計(jì)維持60%左右的份額。

2020年,,中國(guó)品牌市場(chǎng)份額為38.4%,,這一數(shù)字遠(yuǎn)低于日本、韓國(guó),、德國(guó),、美國(guó)等發(fā)達(dá)汽車(chē)市場(chǎng)。也就是說(shuō),,當(dāng)市場(chǎng)集中度越來(lái)越高時(shí),,真正的“內(nèi)卷”才開(kāi)始。

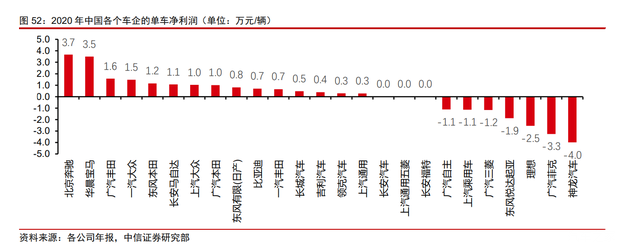

“洗牌的表象是份額的爭(zhēng)奪,,它的核心邏輯其實(shí)是利潤(rùn)分配規(guī)律的重塑,。”中信證券分析師在研報(bào)中指出,?;厮葸^(guò)去的20年,外國(guó)品牌成長(zhǎng)為中國(guó)乘用車(chē)市場(chǎng)的紅利收割者,。公開(kāi)統(tǒng)計(jì)數(shù)據(jù)顯示,,在中國(guó)乘用車(chē)市場(chǎng)占據(jù)50%份額的頭部合資車(chē)企,占據(jù)了超50%的市場(chǎng)份額,,貢獻(xiàn)了超1500億的凈利潤(rùn),。頭部中國(guó)品牌的市場(chǎng)份額在突破32%的2020年,,合計(jì)凈利潤(rùn)只有53億。

頭部車(chē)企在占據(jù)更多市場(chǎng)份額的同時(shí),,也將攫取更多的利潤(rùn)空間,。如果一個(gè)車(chē)企沒(méi)有持續(xù)盈利的能力做支撐,談轉(zhuǎn)型與發(fā)展也就成了無(wú)本之木,。這一點(diǎn),,經(jīng)銷(xiāo)商們最能感同身受。

對(duì)于車(chē)企來(lái)說(shuō),,其主營(yíng)業(yè)務(wù)基本上都來(lái)自于新車(chē)業(yè)務(wù),而目前經(jīng)銷(xiāo)商模式依然是新車(chē)銷(xiāo)售的主流渠道,。通俗地說(shuō),,經(jīng)銷(xiāo)商的經(jīng)營(yíng)狀況能在一定程度上反映主機(jī)廠(chǎng)某類(lèi)盈利要素。過(guò)去很長(zhǎng)一段時(shí)間,,經(jīng)銷(xiāo)商新車(chē)?yán)麧?rùn)的絕大部分來(lái)源于主機(jī)廠(chǎng)的返利,。當(dāng)主機(jī)廠(chǎng)經(jīng)營(yíng)出現(xiàn)問(wèn)題無(wú)法實(shí)現(xiàn)返利承諾時(shí),雙方便會(huì)從合作轉(zhuǎn)為對(duì)立,。已經(jīng)破產(chǎn)的眾泰,、力帆乃至沃爾沃、捷豹路虎,、廣汽菲克等經(jīng)銷(xiāo)商維權(quán)的事件就曾見(jiàn)諸報(bào)端,。

豪華型 7座")

『北汽瑞翔X5』

當(dāng)然,倒下的車(chē)企也會(huì)“死而不僵”,,使出渾身解數(shù)重回賽道,,正如深商控股接盤(pán)的眾泰,重慶政府接盤(pán)的北汽瑞翔(原北汽銀翔),?!坝腥司纫膊淮頃?huì)好到哪里去,說(shuō)不定哪天又會(huì)爆雷,?!币晃唤咏逼鹣璧娜耸客嘎丁?/p>

造車(chē)就好比圍城,,不斷有玩家被淘汰,,不斷有新玩家想進(jìn)來(lái)。如果對(duì)比發(fā)達(dá)汽車(chē)市場(chǎng)的發(fā)展路徑,,當(dāng)前的汽車(chē)行業(yè)依然處在高度分散的狀態(tài),,正如魏建軍、朱華榮在內(nèi)的很多車(chē)企老總們的判斷,,未來(lái)中國(guó)市場(chǎng)不需要這么多的汽車(chē)品牌,。洗牌的哨聲已經(jīng)吹響,,只是更殘酷的還在后面。

新能源汽車(chē),,拐點(diǎn)已至,?

那些在燃油車(chē)時(shí)代就已經(jīng)瀕臨淘汰的汽車(chē)品牌,很多又借著新能源汽車(chē)的風(fēng)口復(fù)活,。海馬,、力帆、一汽華利,、青年汽車(chē)等車(chē)企通過(guò)代工或者被新造車(chē)品牌收購(gòu)資質(zhì)的方式盤(pán)活過(guò)剩產(chǎn)能,。

每一個(gè)人都想在時(shí)代的紅利中分一杯羹,深商控股接盤(pán)眾泰汽車(chē)時(shí),,明確說(shuō)明為了獲得汽車(chē)整車(chē)生產(chǎn)資質(zhì),,而眾泰汽車(chē)擁有燃油車(chē)和新能源汽車(chē)雙重生產(chǎn)資質(zhì)。被重慶政府接盤(pán)的北汽瑞翔也即將為新造車(chē)企業(yè)輕橙時(shí)代代工,。

當(dāng)傳統(tǒng)汽車(chē)的銷(xiāo)量增長(zhǎng)愈放愈緩,,從業(yè)內(nèi)到投資界都堅(jiān)信,新能源汽車(chē)將是未來(lái)車(chē)市的最大的增量,。中國(guó)汽車(chē)品牌有望通過(guò)這個(gè)新的賽道,,搶奪過(guò)往屬于合資車(chē)企的超額利潤(rùn)。而今年新能源汽車(chē)超出預(yù)期的漲勢(shì)也讓業(yè)界一片高呼“屬于新能源汽車(chē)的時(shí)代要來(lái)了”,。

乘聯(lián)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,,今年前三季度,車(chē)企的整體銷(xiāo)量較去年同期減少114萬(wàn)輛,,同比下降16.6%,。但在總體市場(chǎng)大勢(shì)表現(xiàn)欠佳的情況下,新能源汽車(chē)的表現(xiàn)和傳統(tǒng)燃油車(chē)出現(xiàn)加劇分化,。今年10月,,新能源汽車(chē)產(chǎn)銷(xiāo)量再創(chuàng)歷史新高,分別達(dá)到39.7萬(wàn)輛和38.3萬(wàn)輛,,環(huán)比增長(zhǎng)12.5%和7.2%,,同比增長(zhǎng)均為1.3倍。

『宏光MINIEV』

再看全球另一個(gè)重要的新能源汽車(chē)市場(chǎng)——?dú)W洲地區(qū),,也在去年的基礎(chǔ)上繼續(xù)高歌猛進(jìn),,打出了非常高的滲透率。

另一方面,,歐洲與中國(guó)市場(chǎng)一樣,,都籠罩在“缺芯”的陰影下。一位不愿具名的車(chē)企技術(shù)人員說(shuō),,“芯片短缺導(dǎo)致主機(jī)廠(chǎng)在做產(chǎn)量規(guī)劃時(shí)作出權(quán)衡,,一般來(lái)說(shuō),,車(chē)企會(huì)優(yōu)先保證新能源汽車(chē)與高利潤(rùn)車(chē)型的正常生產(chǎn)。燃油車(chē)銷(xiāo)量的走低,,是否說(shuō)明消費(fèi)端對(duì)燃油車(chē)的需求量減少,,這個(gè)目前還不好判斷?!?/p>

他補(bǔ)充道,,對(duì)大部分消費(fèi)者來(lái)說(shuō),選燃油車(chē)還是新能源車(chē),,是A或B的單邊交易,。“缺芯”讓很多車(chē)型沒(méi)有現(xiàn)車(chē)可提,,這可能讓部分在燃油車(chē)與新能源汽車(chē)之間搖擺的消費(fèi)者選擇后者,。在當(dāng)下這個(gè)存量的市場(chǎng),新能源汽車(chē)的市場(chǎng)擴(kuò)張毫無(wú)疑問(wèn)是通過(guò)蠶食燃油車(chē)份額實(shí)現(xiàn)的,。一旦未來(lái)芯片供應(yīng)正常,新能源汽車(chē)的銷(xiāo)量是否會(huì)有一個(gè)明顯起伏,?

根據(jù)乘聯(lián)會(huì)統(tǒng)計(jì)的數(shù)據(jù),,今年8月,新能源汽車(chē)滲透率單月數(shù)據(jù)首次超過(guò)20%,。清華大學(xué)汽車(chē)產(chǎn)業(yè)與技術(shù)戰(zhàn)略研究院院長(zhǎng)趙福全教授曾表示,,新能源汽車(chē)滲透率不是簡(jiǎn)單的一條線(xiàn)漸進(jìn),從1%到5%很慢,,但從15%到30%很快,。

然而,滲透率與普及率是兩回事,。從新能源汽車(chē)的銷(xiāo)量結(jié)構(gòu)上看,,以五菱宏光MINIEV為代表的低端電動(dòng)車(chē)與以BBA為代表的豪華品牌新能源車(chē)的單月滲透率已經(jīng)達(dá)到了百分之二三十的水平。但與此同時(shí),,占據(jù)國(guó)內(nèi)主流大眾市場(chǎng)的中端新能源車(chē)滲透率不如人意,,這種啞鈴形的市場(chǎng)結(jié)構(gòu)亟需轉(zhuǎn)型。

自動(dòng)駕駛還需要多少耐心,?

新能源汽車(chē)的發(fā)展,,孕育出了智能電動(dòng)車(chē)的新賽道,智能化被業(yè)內(nèi)看作是未來(lái)競(jìng)爭(zhēng)的重要?jiǎng)儇?fù)手,。特斯拉的崛起,,也讓投資界看到了智能電動(dòng)汽車(chē)的成長(zhǎng)潛力。其中,,自動(dòng)駕駛最受追捧,,無(wú)數(shù)“熱錢(qián)“涌入進(jìn)來(lái),。

自動(dòng)駕駛企業(yè)Momenta C+輪超過(guò)5億美元融資的消息在近期刷屏,成為2021年自動(dòng)駕駛領(lǐng)域最大規(guī)模的融資,。有機(jī)構(gòu)統(tǒng)計(jì)數(shù)據(jù)顯示,,2021年年初至今,自動(dòng)駕駛領(lǐng)域已經(jīng)有超過(guò)60起投融資事件,,達(dá)到了700億元的投融資金額,。

然而,一邊是科技巨頭,、傳統(tǒng)車(chē)企和初創(chuàng)公司對(duì)自動(dòng)駕駛的大力宣揚(yáng),,一邊又是車(chē)企在推廣詞匯上的克制。囿于法律法規(guī)的限制和風(fēng)險(xiǎn),,每一家車(chē)企都打出來(lái)自己對(duì)“自動(dòng)駕駛”的曖昧界定,。例如蔚來(lái)的“NOP”、小鵬的“NGP”等代號(hào),,更有車(chē)企直接打出“L2.5級(jí),、L2.9級(jí)別的自動(dòng)駕駛”的標(biāo)語(yǔ)。

L2與L3之間,,彷佛只差之毫厘,,實(shí)際上卻天壤懸隔?!癆DAS智能化程度有限,,目前用戶(hù)的體驗(yàn)并不好。而且嵌入式電子架構(gòu)難以做成高級(jí)自動(dòng)駕駛,。L3級(jí)因政策法規(guī)限制,,恐怕難以實(shí)現(xiàn)?!蓖瑵?jì)大學(xué)教授,、汽車(chē)安全技術(shù)研究所所長(zhǎng)朱西產(chǎn)一語(yǔ)中的。

比亞迪集團(tuán)董事長(zhǎng)兼總裁王傳福說(shuō),,新能源汽車(chē)的變革,從上半場(chǎng)的電動(dòng)化轉(zhuǎn)向下半場(chǎng)的智能化?,F(xiàn)實(shí)是,數(shù)年過(guò)去了,,業(yè)內(nèi)達(dá)成的共識(shí)始終沒(méi)變:高階自動(dòng)駕駛在港口,、礦山、物流,、農(nóng)業(yè),、重工制造等深入應(yīng)用場(chǎng)景的商用車(chē)更具商業(yè)化落地的可能。

百度智能駕駛事業(yè)群副總裁、首席安全運(yùn)營(yíng)魏東指出,,對(duì)待自動(dòng)駕駛商業(yè)化要有足夠的耐心,。然而,還要多少資本與時(shí)間傾注進(jìn)來(lái),,自動(dòng)駕駛商業(yè)化才能迎來(lái)拐點(diǎn),?

資本期待復(fù)制一個(gè)特斯拉一樣“顛覆”類(lèi)的故事,行業(yè)盼望著事情發(fā)展到某一個(gè)節(jié)點(diǎn)迎來(lái)轉(zhuǎn)機(jī),???021并不是斯大林格勒,沒(méi)有清晰標(biāo)志的出現(xiàn)預(yù)示著結(jié)局的勝利,。相反,,汽車(chē)產(chǎn)業(yè)該遇到的坎一個(gè)也沒(méi)落下,未來(lái)還要去擁抱更多的不確定性,。當(dāng)然,,有希望總歸是一件好的事情,畢竟,,總會(huì)有人被時(shí)代選中,,在變革的浪潮中突出重圍。(文/汽車(chē)之家 張凌霄)

★往期回顧:

《汽車(chē)是平的(1)車(chē)界老貴族們 到底在怕什么》

《汽車(chē)是平的(2)從幕后到臺(tái)前 寧王和華為要搶?xiě)騿???/a>

《汽車(chē)是平的(3)這六個(gè)人,,正在刀尖上翩翩起舞》