[汽車之家行業(yè)]1987年夏天,,時任國家經(jīng)委副主任到上海大眾視察時,當(dāng)著中德雙方人員的面,,發(fā)出警告:“如果在中國生產(chǎn)的零部件比例不能順利提到40%,,我們就關(guān)掉上海大眾!”

輾轉(zhuǎn)二十多年后,,國內(nèi)乘用車的國產(chǎn)化率仍然裹足不前,。根據(jù)《2013年產(chǎn)業(yè)藍(lán)皮書》中稱,2011年中國品牌乘用車的企業(yè)利潤,,95%以上被合資企業(yè)賺走,。一方面是海外車企授權(quán)合資車企生產(chǎn)時,要收取高額技術(shù)轉(zhuǎn)讓費(fèi),,另一方面是在零部件采購上賺取了高額利潤,。

汽車強(qiáng)國的前提是零部件強(qiáng)國。實踐證明,,在合資政策,、技術(shù)換市場等要素的影響下,我國傳統(tǒng)零部件產(chǎn)業(yè)依然存在“低,、散,、弱”的短板。中國汽車產(chǎn)業(yè)的前途在何方,?

答案是新能源汽車,。自2009年1月“十城千輛”項目啟動后,,短短十年余載,新能源產(chǎn)業(yè)鏈的崛起為中國汽車產(chǎn)業(yè)換來了一個坐上牌桌的機(jī)會,。

區(qū)別于傳統(tǒng)汽車,,新能源最核心的技術(shù)在于“三電”,即電池,、電機(jī)和電控,。得益于豐富的稀土資源,中國已成為驅(qū)動電機(jī)生產(chǎn)大國,,以大洋電機(jī),、精進(jìn)電動、上海大郡,、中車株洲所,、聯(lián)合電子等為代表的中國電機(jī)供應(yīng)商,生產(chǎn)的驅(qū)動電機(jī)技術(shù)多項指標(biāo)已經(jīng)達(dá)到國際先進(jìn)水平,。目前,,僅有少數(shù)乘用車采用外資企業(yè)的電驅(qū)動系統(tǒng)。

電機(jī)和電控被業(yè)內(nèi)關(guān)注的相對少一些,,而電池是新能源汽車的“心臟”,,在整車成本中占比40%以上。在全球新能源爆發(fā)式增長的當(dāng)下,,業(yè)內(nèi)人士直稱“得電池者得天下”,。

2021年5月,美國總統(tǒng)拜登在密歇根州福特工廠內(nèi)發(fā)表演講時表示,,“電動汽車是‘汽車工業(yè)的未來’,,而中國在這場競賽中‘領(lǐng)先’?!?。拜登口中的“領(lǐng)先”也對準(zhǔn)了動力電池,“中國供應(yīng)了全球80%電動車電池,!他們不僅在中國制造,,還在德國和墨西哥制造,然后出口到全世界,?!?/p>

從沒有存在感,到成為全球霸主,,中國動力電池產(chǎn)業(yè)的背后到底經(jīng)歷了什么,?

2017年的5月10日,國務(wù)院批準(zhǔn)設(shè)立“中國品牌日”的第一個慶典。時任工業(yè)和信息化部部長的苗圩對外發(fā)表《把每一天都當(dāng)作“中國品牌日”》的署名文章,,他指出,,品牌是價值和信譽(yù)的載體,這個過程對中國品牌來說,,猶如一次“驚險的跳躍”,。

五年過去了,中國汽車品牌是否實現(xiàn)了品牌向上的關(guān)鍵一躍,,不同的人有不同的理解,。根據(jù)今年1-3月的終端銷量數(shù)據(jù)顯示,中國品牌的市占率已經(jīng)擴(kuò)大到42.9%,。消費(fèi)者對中國汽車品牌的認(rèn)可度越來越高,,已經(jīng)成為一個不爭的事實,。

值此之際,,汽車之家特推出中國品牌日特別策劃,本篇為系列第四篇,,細(xì)數(shù)中國品牌出海之路,。

| 中國品牌日系列策劃選題 | |

| 系列第1篇 | 《市占率超42%中國品牌搶了誰的蛋糕?》 |

| 系列第2篇 | 《售價上漲明顯中國品牌闖過向上第一關(guān)》 |

| 系列第3篇 | 《中國品牌向上途中有人離場有人上位》 |

| 系列第4篇 | 《把車賣到別人地盤中國品牌出海持續(xù)加速》 |

| 系列第5篇 | 中國動力電池超速 從被碾壓,,到稱霸全球 |

■“電池雙雄”行走江湖

在新能源汽車發(fā)展初期,,電池由于成本高、續(xù)航里程低并不成氣候,。彼時,,中國政府開始扶持新能源汽車發(fā)展,從2010年起,,大量補(bǔ)貼政策噴涌而出,,動力電池的產(chǎn)業(yè)鏈配套逐漸起步。

不過尷尬的是,,當(dāng)時國內(nèi)一個能打的電池廠商都沒有,。絕大多數(shù)的補(bǔ)貼,最終都被韓國電池廠賺走了,。

2010年前后,,中國動力電池做得最好的公司,成品率只有60%,,而日韓早已做到90%以上,。當(dāng)時,LG化學(xué)一口氣拿下了上汽,、一汽以及長安的訂單,,這三大國企占了當(dāng)年國內(nèi)銷量的60%。

不僅生產(chǎn)效率上懸殊,,相比國內(nèi)主流的磷酸鐵鋰,,日韓主推的三元鋰電池路線,,能量密度優(yōu)勢明顯,而中國在這方面的技術(shù)積累幾乎為零,。就這樣,,松下、LG化學(xué),、三星SDI等日韓電池廠商在各方面都碾壓中國企業(yè),。

電池是新能源車技術(shù)密度最高、成本最高的零部件,,如果搞不定電池,,當(dāng)年在燃油車產(chǎn)業(yè)技術(shù)換市場的鎩羽而歸,似乎又將在新賽道上重演,。

不過,,中國人從未灰心,而是在等待一個機(jī)會,。轉(zhuǎn)折點(diǎn)出現(xiàn)在2015年,,一份“白名單”把占有國內(nèi)市場60%的LG、三星等外資企業(yè)直接攔在了中國市場的大門外,。政策的傾斜加上產(chǎn)能擴(kuò)張的時間差,,為中國電池企業(yè)的發(fā)展創(chuàng)造了一個絕佳的窗口期。

寧德時代的崛起是最典型的案例,。2011年,,曾經(jīng)創(chuàng)辦ATL的曾毓群,看準(zhǔn)了機(jī)會再度創(chuàng)業(yè),,將ATL的汽車動力部門單獨(dú)剝離出來,,回到老家福建寧德,成立了寧德時代,。

『寧德時代董事長曾毓群』

同年,,寶馬與一家國內(nèi)企業(yè)的動力電池合作項目告吹,轉(zhuǎn)而尋找新的供應(yīng)商,。繼承了ATL服務(wù)蘋果經(jīng)驗的寧德時代吸引了寶馬總部的注意,,不過合作的前提是,寧德時代需要啃下寶馬給的800頁德文技術(shù)文件,。

拿到標(biāo)注著各種需求與參數(shù)的文檔,,寧德時代與寶馬的技術(shù)專家一道花時間吃透。2年后,,寧德時代成功打入寶馬供應(yīng)鏈,,一戰(zhàn)成名。

另一家中國電池廠商,比寧德時代出道更早,。早在1994年,,28歲的王傳福就帶著工人們擠在深圳的一間民房里,開始生產(chǎn)日本人淘汰的鎳鉻電池,。因為買不起自動化生產(chǎn)線,,王傳福就用“夾具+人工=機(jī)器手”的思路打造了一條半自動化生產(chǎn)線。很快,,比亞迪就以人海戰(zhàn)術(shù)成為中國第一,、世界第四大電池生產(chǎn)商。

2003年比亞迪成長為全球第二大充電電池生產(chǎn)商,,同年組建比亞迪汽車,。早期,政策偏向于商用車,,安全性,、循環(huán)壽命等優(yōu)勢更好的磷酸鐵鋰長期霸占動力電池“王座”,其份額甚至高達(dá)70%以上,。而以磷酸鐵鋰電池作為核心產(chǎn)品的比亞迪,,成為了當(dāng)時國內(nèi)動力電池行業(yè)老大,。

『比亞迪股份有限公司董事長兼總裁 王傳?!?/p>

隨著私家車市場的逐步崛起,電池的技術(shù)路線發(fā)生了改變,,能量密度更高,、續(xù)航能力更長的三元鋰開始高歌猛進(jìn)。相比比亞迪堅定押注的磷酸鐵鋰,,寧德時代兩邊都下注,,但更傾向于三元鋰。

至此,,中國的電池雙雄已經(jīng)走出了規(guī)?;缆罚褔庖淮笃髽I(yè)打得“丟盔卸甲”,。至2017年,,寧德時代順理成章地取代了松下、LG化學(xué),、三星SDI等國外廠商,,以11.84 GWh的銷量成為全球動力電池銷量冠軍,并在汽車零部件領(lǐng)域為中國摘得第一個“世界冠軍”,。

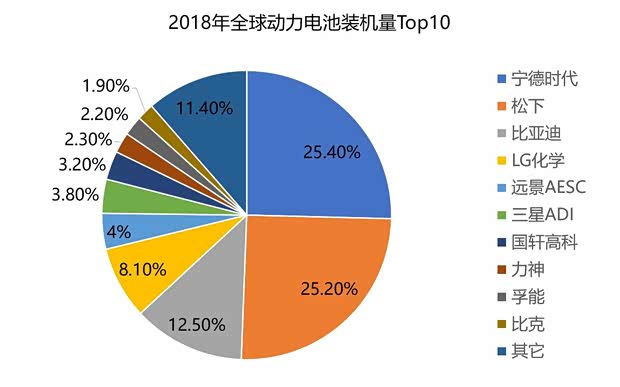

而一個圍繞寧德時代的“一超多強(qiáng),、群雄爭霸”局面,正一步一步建立起來。2018年,,全球動力電池裝機(jī)量為92.5GWh,,排名前十的電池企業(yè)分別是寧德時代、松下,、比亞迪,、LG化學(xué)、AESC,、三星SDI,、國軒高科、力神,、孚能和比克,。全球動力電池Top10中,算上遠(yuǎn)景AESC,,中國占據(jù)了7席,。

短短十年,我們終于憑著一張燃油車時代的站臺票,,擠上了新能源時代的列車,,并且還坐上商務(wù)艙。